Bien gérer le recouvrement de créances est un enjeux crucial qui exige des PME et ETI une démarche proactive et délicate à la fois. Gcollect met à leur disposition une solution qui réunit l’efficacité d’un outil technologique de pointe avec une approche humaine permettant de préserver la relation client et l’image de votre entreprise.

Rachel Hourlier, Chief Operating Officer chez GCollect, nous embarque dans une dimension où l’intelligence artificielle fonctionne en symbiose avec l’humain et nous explique avec une énergie contagieuse les raisons qui font le succès des solutions de recouvrement GCollect.

Dans un contexte où les cybermenaces se multiplient et touchent désormais toutes les entreprises, la cybersécurité n’est plus un sujet réservé aux directions informatiques. Elle est devenue un enjeu stratégique au plus haut niveau de l’entreprise, en particulier pour les dirigeants de PME et d’ETI. C’est précisément dans cette dynamique que s’inscrit le FIC 2026 (Forum International de la Cybersécurité), qui se tiendra du 31 mars au 2 avril à Lille Grand Palais.

Véritable rendez-vous de référence en Europe, le FIC – désormais également connu sous le nom de Forum InCyber Europe – rassemble chaque année l’ensemble de l’écosystème de la cybersécurité : experts, entreprises technologiques, institutions publiques, forces de sécurité et décideurs économiques. Pour les dirigeants de PME et d’ETI, cet événement représente une opportunité unique de prendre la mesure des enjeux actuels, tout en identifiant des solutions concrètes pour protéger leur activité.

Car la réalité est sans appel : les PME et ETI sont aujourd’hui des cibles privilégiées des cyberattaques. Moins équipées que les grands groupes, elles font face à des risques croissants pouvant entraîner des conséquences lourdes : interruption d’activité, perte de données sensibles, atteinte à la réputation ou encore impact financier majeur. Dans ce contexte, anticiper et se protéger n’est plus une option, mais une nécessité.

Participer au FIC, c’est avant tout accéder à une vision claire et actualisée des menaces. À travers un programme riche de conférences, de tables rondes et de retours d’expérience, les dirigeants peuvent mieux comprendre les risques auxquels ils sont exposés et les bonnes pratiques à mettre en place. Les interventions d’experts et de décideurs permettent également d’appréhender les évolutions réglementaires et les grandes tendances qui façonneront la cybersécurité de demain.

Mais au-delà de la prise de conscience, le FIC est aussi un événement résolument tourné vers l’action. Le salon réunit de nombreux exposants proposant des solutions adaptées aux enjeux des PME et ETI : protection des systèmes d’information, sécurisation des données, gestion des identités, cybersécurité cloud ou encore prévention des rançongiciels. C’est l’occasion d’échanger directement avec des prestataires, de comparer les offres et d’identifier des partenaires capables d’accompagner concrètement votre entreprise.

L’un des atouts majeurs du FIC réside également dans la qualité de son networking. En réunissant des milliers de décideurs, l’événement favorise les rencontres stratégiques et les échanges entre pairs. Pour un dirigeant, c’est une opportunité précieuse de partager ses problématiques, de bénéficier de retours d’expérience et d’élargir son réseau dans un environnement à forte valeur ajoutée.

Enfin, participer au FIC, c’est aussi affirmer une posture proactive face aux enjeux numériques. Dans un monde où la confiance est devenue un facteur clé de compétitivité, démontrer que votre entreprise prend au sérieux la sécurité de ses données et de ses systèmes est un véritable avantage différenciant auprès de vos clients, partenaires et investisseurs.

Pour les adhérents et les lecteurs de PME-ETI.fr, le FIC 2026 constitue donc un rendez-vous à ne pas manquer. Que vous soyez déjà engagé dans une démarche de cybersécurité ou que vous souhaitiez initier une réflexion sur le sujet, cet événement vous apportera des clés concrètes pour avancer et sécuriser durablement votre activité.

Avec plus de 2,5 millions d’utilisateurs en France et un accès illimité à plus de 2 500 titres de presse, Cafeyn s’est imposée comme l’une des principales applications de lecture numérique, réunissant journaux et magazines français et internationaux autour d’un abonnement unique.

Mais au-delà de l’expérience grand public, la plateforme développe aussi une offre dédiée aux entreprises. Entre avantages pour les CSE, accès simplifié à la culture pour les collaborateurs et outils de veille stratégique enrichis par l’intelligence artificielle, la solution répond à plusieurs enjeux clés des entreprises.

Mathieu Molinero, responsable des partenariats et des solutions B2B, explique comment Cafeyn accompagne aujourd’hui plus de 250 entreprises, avec une attention particulière portée aux PME et ETI.

L’intelligence artificielle n’est plus un sujet réservé aux géants technologiques ou aux start-up de la Silicon Valley. Elle s’invite désormais au cœur des PME et des ETI, dans les directions financières, commerciales, industrielles et même RH. Pourtant, entre curiosité enthousiaste et prudence stratégique, beaucoup d’entreprises hésitent encore à franchir le cap d’une véritable intégration opérationnelle. L’enjeu n’est plus de savoir s’il faut s’intéresser à l’IA opérationnelle, mais comment l’inscrire concrètement dans l’organisation pour en faire un levier durable de performance. Car derrière l’effet de mode se cache une transformation plus profonde : celle de la manière dont les entreprises analysent, décident et créent de la valeur.

Par Franck Boccara

Il y a encore deux ans, l’intelligence artificielle relevait, pour beaucoup de dirigeants de PME et d’ETI, du champ des grandes entreprises technologiques ou des laboratoires de recherche. Aujourd’hui, elle s’est invitée dans les réunions de direction, les séminaires stratégiques et même dans les conversations à la machine à café.

Tout le monde en parle. Peu l’exploitent réellement.

Entre fascination et scepticisme, l’IA opérationnelle s’est installée dans l’entreprise comme un nouvel outil aux promesses considérables — mais encore mal apprivoisé. Certains collaborateurs l’utilisent discrètement pour rédiger des mails plus vite. D’autres l’expérimentent pour produire des synthèses ou analyser des données. Pourtant, dans la majorité des cas, l’usage reste opportuniste, fragmenté, presque artisanal.

La véritable révolution ne se joue pas dans l’expérimentation. Elle se joue dans l’industrialisation.

L’illusion du “tout IA”

Le premier piège auquel sont confrontées les PME et ETI est celui de l’effet vitrine. Tester un assistant conversationnel ou intégrer une brique d’IA dans un logiciel existant ne constitue pas une stratégie. C’est un début, parfois utile, mais rarement transformateur.

Beaucoup d’entreprises pensent avoir “fait de l’IA” parce qu’un service l’a testée. Or, l’enjeu n’est pas d’ajouter une couche technologique supplémentaire, mais de repenser des processus entiers. L’IA n’est pas un gadget qui améliore marginalement la productivité. Elle devient un levier stratégique lorsqu’elle modifie la manière dont l’entreprise produit, décide, analyse et interagit.

Autrement dit, l’IA ne doit pas être un outil de confort individuel. Elle doit devenir un outil d’organisation collective.

Là où la valeur est réellement créée

Dans les PME et ETI, la valeur ne réside pas dans des démonstrations spectaculaires. Elle se niche dans les processus répétitifs, chronophages, invisibles qui mobilisent du temps humain sans créer directement de valeur ajoutée.

Prenons l’exemple d’une direction financière. L’analyse de trésorerie, la consolidation de données issues de plusieurs outils, la production de reportings récurrents constituent autant de tâches indispensables, mais peu stratégiques en elles-mêmes. Une IA correctement paramétrée peut non seulement automatiser une partie de ces opérations, mais aussi détecter des signaux faibles, anticiper des tensions et proposer des scénarios.

Même logique du côté commercial : qualification de leads, personnalisation des réponses, priorisation des opportunités. L’IA opérationnelle ne remplace pas le commercial ; elle lui évite de consacrer 40 % de son temps à des tâches administratives.

L’enjeu est donc clair : libérer le capital humain pour le repositionner là où il est irremplaçable, c’est à diredans la relation, la décision et la créativité.

De l’expérimentation à la structuration

La différence entre une entreprise qui “teste l’IA” et une entreprise qui en tire un avantage concurrentiel tient dans la méthode.

Les organisations les plus avancées commencent par cartographier leurs processus. Elles identifient les zones à forte répétition, à forte volumétrie de données ou à faible valeur stratégique. Ce travail, parfois perçu comme fastidieux, constitue en réalité le socle de toute transformation digitale réussie.

Ensuite vient la priorisation. Toutes les opportunités ne se valent pas. L’objectif n’est pas de déployer l’IA partout, mais là où son impact économique est mesurable rapidement. Dans un contexte où la maîtrise des coûts reste une priorité pour les dirigeants, la démonstration du retour sur investissement est déterminante.

Enfin, l’intégration doit être accompagnée. L’IA suscite autant d’enthousiasme que d’inquiétudes. Certaines équipes redoutent une automatisation excessive ; d’autres s’interrogent sur la fiabilité des résultats. La pédagogie, la formation et la clarification des usages sont essentielles pour éviter que la technologie ne devienne source de tensions internes.

La question sensible de la gouvernance des données

On ne peut évoquer l’IA sans parler de la donnée. Car sans données structurées, fiables et accessibles, l’intelligence artificielle reste… artificielle.

Beaucoup de PME découvrent que leur principal frein n’est pas technologique, mais organisationnel. Données éparpillées entre différents logiciels, absence de référentiel commun, procédures hétérogènes : l’IA agit souvent comme un révélateur des fragilités existantes.

Cette prise de conscience peut être salutaire. Elle pousse l’entreprise à structurer sa gouvernance data, à clarifier les responsabilités et à renforcer la sécurité des informations. Dans un environnement marqué par l’exigence réglementaire et la montée des cyber-risques, cette dimension n’est pas accessoire.

L’IA opérationnelle exige donc une maturité digitale préalable. Elle ne compense pas les lacunes structurelles ; elle les met en lumière.

Un changement culturel avant tout

La révolution de l’IA est moins technologique que managériale. Elle interroge la manière dont les décisions sont prises, dont l’information circule et dont l’expertise est valorisée.

Dans certaines PME familiales ou ETI historiquement construites autour d’un savoir-faire humain fort, l’idée de confier une partie de l’analyse à un algorithme peut susciter des résistances. Pourtant, il ne s’agit pas de substituer la machine au dirigeant, mais de lui fournir une lecture augmentée de la réalité.

L’IA ne décide pas à la place du comité exécutif. Elle éclaire. Elle propose. Elle alerte. La responsabilité demeure humaine, et c’est heureux.

Le véritable enjeu réside dans l’hybridation : combiner la finesse du jugement humain avec la puissance de traitement algorithmique. Les entreprises qui réussiront cette articulation prendront une longueur d’avance durable.

Ce que feront les PME leaders en 2026

Les PME et ETI les plus performantes ne se contenteront pas d’outils génériques. Elles développeront des environnements d’IA adaptés à leurs métiers, connectés à leurs données internes, sécurisés et gouvernés.

Elles intégreront l’IA dans leurs indicateurs de pilotage, au même titre que la performance financière ou commerciale. Elles formeront leurs équipes non seulement à l’utilisation des outils, mais à la compréhension de leurs limites.

Surtout, elles considéreront l’IA non comme un projet isolé, mais comme un axe stratégique transversal. Direction générale, finance, ressources humaines, production : chacun sera concerné.

Car à terme, la question ne sera plus “Faut-il intégrer l’IA ?” mais “Comment rester compétitif sans elle ?”

Passer du gadget à l’avantage concurrentiel

La révolution de l’IA opérationnelle ne se résume ni à un effet de mode, ni à une simple évolution technologique. Elle constitue un changement profond dans la manière dont les PME et ETI peuvent organiser leur performance.

L’enjeu pour les dirigeants n’est pas d’adopter la dernière innovation en date, mais de structurer une démarche cohérente, progressive et pilotée par la valeur. L’IA n’est ni magique ni autonome. Elle est un amplificateur. Bien utilisée, elle accélère la prise de décision, fiabilise l’analyse et optimise les ressources.

Mal utilisée, elle reste un gadget coûteux.

En 2026, l’avantage concurrentiel ne se jouera plus uniquement sur le prix, la qualité ou la proximité client. Il se jouera sur la capacité à exploiter intelligemment ses données et à intégrer l’IA au cœur de ses opérations.

La bonne nouvelle ? Les PME et ETI disposent d’un atout majeur : leur agilité. Là où les grandes organisations peinent à transformer leurs processus, les structures intermédiaires peuvent décider vite et déployer rapidement.

À condition de ne pas confondre vitesse et précipitation.

La révolution est en marche. Elle ne sera ni brutale ni uniforme. Mais elle sera déterminante. Aux dirigeants désormais de choisir : observer, expérimenter… ou structurer et prendre l’avantage.

La cybersécurité est aujourd’hui un enjeu majeur pour toutes les entreprises, quelle que soit leur taille. Mais pour les Entreprises de Taille Intermédiaire (ETI), la réalité est encore plus complexe. En effet, les ETI sont souvent suffisamment grandes pour être des cibles de choix pour les cybercriminels, mais pas toujours assez préparées pour résister efficacement aux cyberattaques. Une crise cyber ne se limite pas à une question technique, c’est également une crise de communication. Et c’est là que se joue la différence : être prêt, c’est limiter les dégâts non seulement pour l’entreprise, mais aussi pour sa réputation et ses relations avec ses parties prenantes.

Par Christel Bertrand – consultante indépendante en communication de crise

La réalité des attaques cyber pour les ETI françaises

une étude récente de l’Agence nationale de la sécurité des systèmes d’information (ANSSI), environ 54 % des ETI françaises ont été victimes d’une tentative de cyberattaque au cours des deux dernières années. Et parmi celles qui ont été attaquées, près de 30 % ont souffert de pertes financières significatives, et parfois même de paralysies temporaires de leurs activités.

Les cybercriminels ne ciblent pas uniquement les grandes multinationales. Au contraire, les ETI présentent souvent une combinaison attrayante de moyens financiers et une sécurité parfois moins robuste. C’est précisément cette vulnérabilité qui fait des ETI des cibles privilégiées. Dans ce contexte, la question n’est plus de savoir si et quand une entreprise va être attaquée, mais plutôt si elle va se relever d’une crise cyber.

Crise d’origine cyber : la préparation à la communication est essentielle

Lorsqu’une cyberattaque survient, les premières heures sont critiques. Il ne s’agit pas seulement de résoudre le problème technique, mais aussi de gérer la manière dont cette crise sera perçue par vos employés, vos clients, vos partenaires et le grand public. La mauvaise gestion de la communication lors d’une attaque peut engendrer une perte de confiance, qui est parfois plus dommageable que les conséquences financières immédiates.

Prenons l’exemple d’une ETI spécialisée dans l’industrie manufacturière qui subit une attaque par rançongiciel. Outre les effets sur sa production, la réaction publique de l’entreprise joue un rôle crucial dans la préservation de ses relations avec ses clients. Une communication confuse ou tardive, laissant entendre un manque de transparence, pourrait éroder la confiance acquise auprès des partenaires commerciaux, voire conduire à la perte de contrats importants.

Les bénéfices concrets de l’anticipation

Préparer une stratégie de communication de crise en amont permet de :

Réagir rapidement : Lorsqu’une cyberattaque survient, chaque minute compte. Un plan de communication bien rodé permet de répondre rapidement, limitant ainsi les spéculations et les rumeurs tant en interne qu’en externe. Les responsables de la communication sont alors confrontés à deux questions : quoi dire ? et comment le dire ? Plus que dans tous les autres types de crise, une crise cyber, comporte des enjeux de « traduction » des termes spécifiques à l’informatique. L’objectif est d’expliquer la nature, les actions engagées et les impacts de la crise dans un langage compréhensible pour tout son écosystème.

Maintenir la confiance : Selon une étude de l’Institut national de la consommation, près de 60 % des consommateurs déclarent qu’ils seraient moins enclins à travailler avec une entreprise qui ne gère pas correctement une violation de données. Une communication efficace permet de démontrer que vous avez la situation sous contrôle et que vous prenez la sécurité de vos clients et partenaires au sérieux.

Protéger la marque : Une crise bien gérée peut transformer une situation négative en une occasion de prouver la résilience et la transparence de l’entreprise. Des messages clairs, accompagnés de preuves d’actions concrètes, contribuent à protéger, voire renforcer, l’image de marque.

Se préparer aux aspects juridiques : La réglementation européenne, et en particulier le RGPD, impose des obligations strictes en matière de communication lors de la violation de données. L’anticipation permet de respecter ces exigences sans précipitation ni erreurs coûteuses.

Un plan de communication de crise : une nécessité, pas un luxe

Il peut être tentant pour une ETI de se dire qu’elle pourra improviser une réponse le moment venu. Cependant, l’improvisation, dans un contexte de crise, conduit souvent à des erreurs coûteuses. Un plan de communication de crise bien pensé inclut :

Des messages pré-rédigés pour les différents scénarios possibles : qu’il s’agisse d’une attaque par rançongiciel, d’une fuite de données ou d’une interruption de service.

Une définition claire des rôles au sein de l’équipe dirigeante : Qui s’exprime publiquement? Qui est en contact avec les partenaires ? Qui s’occupe des médias ?

Une liste de contacts clés qui doivent être informés en priorité : clients, partenaires, employés, élus…Informer ses parties-prenantes que l’entreprise est victime d’une cyber attaque c’est avant tout les protéger.

L’idée est de pouvoir communiquer rapidement, calmement et avec précision. Avoir un plan de communication, c’est avoir un gilet de sauvetage prêt à être utilisé. C’est beaucoup plus difficile d’affronter une tempête sans cet outil précieux !

La gestion des émotions : éviter d’ajouter une crise à la crise

Lorsqu’une crise cyber frappe une ETI, la gestion des émotions devient un facteur clé, souvent sous-estimé, mais crucial pour la réussite de la réponse globale. Les équipes de communication, généralement restreintes en termes d’effectifs, se retrouvent sous une pression immense pour gérer simultanément la communication interne et externe, tout en maintenant une clarté et une transparence dans leurs messages. Le stress, la peur de mal faire ou de ne pas réagir assez rapidement peuvent exacerber les erreurs et conduire à des prises de décision précipitées. En l’absence d’un soutien organisationnel et de processus établis, ces petites équipes peuvent rapidement se sentir submergées. C’est pourquoi il est essentiel de préparer non seulement un plan de communication, mais aussi de renforcer la résilience émotionnelle des équipes. Des formations régulières, des exercices de simulation, et la mise en place d’une cellule de crise dédiée permettent de mieux anticiper ces moments de tension, en répartissant les responsabilités et en offrant un cadre rassurant aux équipes. De cette manière, elles peuvent mieux gérer leurs émotions, rester concentrées sur l’essentiel et éviter que la panique ne prenne le dessus.

La place du dirigeant dans la gestion de crise

Il est essentiel de noter que le rôle du dirigeant est primordial lors d’une crise. Une communication efficace passe souvent par une prise de parole du ou des dirigeants, apportant une dimension humaine à la gestion de la crise. Être visible, rassurant et transparent est un atout de taille. C’est pourquoi l’anticipation comprend également des exercices de simulation, permettant aux dirigeants de se préparer à prendre la parole dans des conditions difficiles.

La différence entre subir et maîtriser

La préparation à la communication d’une crise cyber peut faire la différence entre subir une crise qui dévaste votre entreprise ou maîtriser une situation délicate avec assurance et transparence. Pour une ETI, l’anticipation est la clé de la résilience face aux cybermenaces.

N’attendez pas que la crise vous force à agir. En prenant le temps aujourd’hui de préparer une stratégie de communication adaptée, vous vous assurez de protéger non seulement votre entreprise, mais aussi la confiance de ceux qui comptent sur vous.

Le storytelling, ou l’art de raconter des histoires, est devenu une technique incontournable pour capter l’attention des clients et renforcer leur engagement. Il peut être utilisé comme un outil puissant de communication et de marketing pour les PME et les ETI car il offre plusieurs avantages : humaniser la marque, se différencier sur un marché saturé, renforcer l’engagement des clients et augmenter leur fidélité.

Par Sandrine Leroy – Fondatrice d’Un café et une chaise

En racontant des histoires, les entreprises peuvent rendre la marque plus accessible et sympathique aux yeux des clients. Une histoire unique peut aider une entreprise à se démarquer de ses concurrents en faisant appel aux sentiments, aux émotions.

C’est une pratique ancienne qui remonte à la préhistoire. Les premières formes peuvent être tracées dans les peintures rupestres, qui racontaient des histoires de chasse et de vie quotidienne. Ces premières expressions narratives ont été utilisées pour transmettre des connaissances, des traditions et des valeurs de génération en génération.

Le storytelling traverse ensuite les civilisations sumériennes, égyptiennes, grecques et romaines avec des récits épiques qui expliquent l’origine du monde, des dieux et des héros.

Il évolue au cours du Moyen Age, de la Renaissance et rencontre le cinéma au siècle dernier avec des réalisateurs comme Alfred Hitchcock et Steven Spielberg qui poussent le storytelling cinématographique vers de nouveaux sommets.

On l’utilise dans les années 80 pour créer des liens émotionnels avec les consommateurs. On commence à en comprendre l’intérêt, et son impact sur l’augmentation des ventes.

On a tous en tête Steve Jobs co-fondateur d’Apple qui révolutionne le storytelling dans le monde de la technologie en créant des récits autour des produits, transformant des gadgets technologiques en objets de désir émotionnellement chargés.

C’est d’ailleurs toujours le cas…

Contrairement aux simples faits et chiffres, les histoires ont le pouvoir de toucher les émotions, de créer des liens personnels et de rendre les messages mémorables.

En marketing, le storytelling permet de présenter une marque, un produit ou un service de manière plus humaine et authentique, en mettant l’accent sur les valeurs et les expériences plutôt que sur les caractéristiques techniques.

Avant de commencer à raconter, il est bien entendu essentiel de connaître son public cible. Comprendre son audience permet de créer des histoires qui résonnent véritablement avec son vécu. Les bonnes histoires suivent généralement une structure narrative classique : une situation initiale, un conflit ou un défi, et une résolution.

Cette structure aide à captiver et à maintenir l’intérêt.

Celles centrées sur des personnages sont plus engageantes car elles permettent aux clients de s’identifier.

L’authenticité est cruciale pour le storytelling. Les clients sont de plus en plus capables de détecter les faux messages et les histoires artificielles.

Alors racontez des histoires vraies et honnêtes sur votre entreprise, vos produits, et vos valeurs.

Les émotions jouent un rôle clé dans l’engagement des clients. Que ce soit la joie, la tristesse, la surprise ou l’inspiration, les histoires qui suscitent des émotions fortes sont plus susceptibles d’être partagées et de rester dans les mémoires.

Elles incitent les clients à s’identifier, à faire appel à des souvenirs d’enfance, et ça fonctionne !

La campagne « Thank You, Mom » de Procter & Gamble, qui célèbre les mères des athlètes olympiques lancée aux JO de Rio est un excellent exemple de storytelling émotionnel.

Les visuels et les médias riches, tels que les vidéos, les images et les infographies, peuvent renforcer votre histoire et la rendre plus engageante.

Les vidéos, en particulier, sont un moyen puissant de raconter des histoires de manière immersive.

Airbnb utilise souvent ce canal pour raconter les histoires de leurs hôtes et invités, créant ainsi un lien émotionnel fort avec leur audience.

Vous vous souvenez surement de ces campagnes mais également des suivantes :

« Share a Coke » de Coca-Cola est un excellent exemple de storytelling réussi. En remplaçant leur logo sur les bouteilles par des prénoms populaires, Coca-Cola a invité les consommateurs à partager une boisson avec leurs amis et leurs proches. Cette campagne a non seulement augmenté les ventes, mais a également renforcé l’engagement des clients en les plaçant au cœur de l’histoire.

La campagne « Live in Levi’s » de Levi’s met en avant des histoires de vrais clients portant leurs jeans dans leur vie quotidienne. En montrant comment leurs produits s’intègrent dans des moments significatifs de la vie de leurs clients, Levi’s a réussi à créer une connexion émotionnelle et à renforcer la fidélité à la marque.

Ben & Jerry’s utilise le storytelling pour partager leur engagement envers des causes sociales telles que la justice climatique et les droits civiques. En racontant des histoires authentiques sur leurs initiatives et les impacts positifs qu’ils ont sur la société, Ben & Jerry’s parvient à engager leurs clients sur des valeurs partagées, renforçant ainsi leur loyauté et leur engagement.

Nike « Just Do It » emploie le storytelling pour inspirer et motiver ses clients. Les campagnes de Nike mettent souvent en avant des athlètes surmontant des obstacles pour atteindre leurs objectifs. La campagne « Dream Crazy » avec Colin Kaepernick est un exemple puissant de storytelling qui combine inspiration et prise de position sociale.

Always aussi avec « Like a Girl » transforme une phrase souvent utilisée de manière péjorative en un message de force et d’empowerment. En montrant des filles et des jeunes femmes exécutant des actions avec confiance et compétence, Always a réussi à changer la perception publique et à renforcer son image de marque positive.

Pour implémenter efficacement le storytelling dans votre stratégie marketing, il faut commencer par définir vos objectifs.

Que souhaitez-vous accomplir ? Augmenter la notoriété de la marque, améliorer l’engagement client, ou stimuler les ventes ?

Ensuite, il faut identifier vos valeurs clés : quelles sont les valeurs fondamentales de votre entreprise que vous souhaitez communiquer

Et enfin vous choisirez les canaux de communication.

Où allez-vous raconter vos histoires ? Sur votre site web, vos réseaux sociaux, dans des newsletters, ou via des vidéos ?

Pour cela vous créerez un calendrier de contenus pour planifier les histoires que vous allez raconter et à quel moment. N’oubliez pas de mesurer l’impact de vos histoires sur l’engagement client et ajustez votre stratégie en conséquence.

Vous l’avez compris, le storytelling peut être une technique puissante pour les PME et les ETI qui cherchent à renforcer l’engagement de leurs clients. En humanisant votre marque, en créant des liens émotionnels et en racontant des histoires authentiques et captivantes, vous pouvez non seulement attirer l’attention de votre audience, mais aussi fidéliser vos clients et augmenter votre rentabilité.

Que vous utilisiez des campagnes emblématiques ou que vous racontiez des histoires sur votre engagement social, le storytelling offre des possibilités infinies pour différencier votre entreprise et créer une connexion durable avec les acheteurs.

Si vous faites le choix d’investir dans le storytelling, vous vous positionnez non seulement comme un leader sur votre marché, mais vous créez également une communauté fidèle et engagée.

Les notes de frais sont généralement une tâche particulièrement chronophage pour les entreprises. En plus du temps passé par les salariés pour les créer, il faut ajouter, du côté de l’entreprise, le temps de validation interne, le processus de contrôle, puis celui de remboursement, avant que tout puisse être archivé correctement.

Si l’on ne peut pas éviter les notes de frais, on peut toutefois limiter leur impact sur la structure organisationnelle et éviter les pertes trop importantes de productivité. Dans cet objectif, la modernisation des entreprises et des process passe inévitablement par la digitalisation des notes des frais.

La dématérialisation des notes de frais pour gagner en simplicité et en efficacité

Un sondage réalisé par SAP Concur en 2019 a confirmé ce que beaucoup d’entreprises pressentaient depuis longtemps : les notes de frais prennent du temps et de l’énergie et, en moyenne, chaque salarié passe 30 minutes par mois pour gérer une note de frais. Avec leur dématérialisation, il suffit au salarié de photographier le reçu papier avec son smartphone pour enclencher un processus de traitement automatisé. Cette copie digitale ayant valeur probante, elle rend obsolète, la conservation des reçus papier. Il n’y plus de tableaux Excel à remplir à la main, plus de reçus à conserver, à agrafer et à transmettre. Le salarié gagne en temps, en sérénité et en productivité.

Pour les entreprises, la dématérialisation facilite également les choses : moins de gestion papier, aucun risque de perte d’informations, temps de traitement diminué (saisie, vérification, transmission, suivi) et plus besoin d’espace de stockage ou de manipuler les archives poussiéreuses. Au final, un vrai gain de temps, de place et d’argent. L’information circule de manière fluide. Le digital optimise l’efficacité du traitement des opérations de A à Z.

Reprendre la main et faire la lumière sur les coûts cachés

En cette période d’incertitude économique, les entreprises sont plus que jamais attentives à leurs dépenses. Toutes cherchent à améliorer leur efficacité et leur trésorerie. À ce titre, la gestion des notes de frais constitue un important levier de performance.

Pour maîtriser les dépenses, les entreprises se concentrent essentiellement sur les coûts directs, en nouant des partenariats avec des voyagistes, des loueurs de voitures, des chaînes d’hôtels, etc. et imposent aux collaborateurs d’émettre une demande de déplacement préalable. C’est, certes, un premier pas vers un meilleur contrôle mais la démarche reste insuffisante. Par ailleurs, ces partenariats, s’ils assurent la réservation et le règlement direct des vols et des hôtels, ne règlent pas le problème des coûts cachés, c’est-à-dire des dépenses réalisées durant le déplacement des collaborateurs et qui feront l’objet de demandes de remboursement. Ces frais – repas payants à bord d’un avion, surclassement de dernière minute, bagages supplémentaires – présentent souvent des anomalies : justificatifs non conformes à la législation, dépense non autorisée par la politique de l’entreprise… En passant au numérique, l’entreprise garde en permanence le contrôle de ses dépenses tout en réduisant drastiquement les risques de fraude.

À l’image d’autres outils digitaux comme le CRM, les solutions de gestion automatique des notes de frais participent à la transformation globale de l’entreprise. La dématérialisation de ce processus est la première brique de la transformation digitale de l’entreprise.

SAP® Concur® est la référence mondiale en matière de solutions intégrées de gestion des frais et déplacements professionnels. Elle est animée par une volonté constante de simplifier et d’automatiser ces processus quotidiens. Son application mobile, largement plébiscitée, guide les employés dans tous leurs déplacements, les dépenses sont intégrées directement dans les notes de frais et l’approbation de celles-ci est automatisée. En intégrant des données en temps quasi réel et en utilisant l’IA pour vérifier 100 % des transactions, les entreprises peuvent voir exactement ce qu’elles dépensent sans se soucier de potentielles zones d’ombres dans leur budget. Les solutions SAP Concur éliminent les tâches fastidieuses d’hier, facilitent le travail d’aujourd’hui et aident les entreprises à fonctionner au mieux de leurs capacités chaque jour. Pour en savoir plus, rendez-vous sur le site concur.fr ou sur le blog SAP Concur.

Popularisé pour sa promesse d’accessibilité, le No Code permet de mettre en place rapidement des outils « clé-en-main », sans partir de zéro. Utilisateurs et entreprises piochent dans une vaste bibliothèque de services pour assembler des solutions, comme des interfaces de paiement ou des CRM.

Par Guillaume Pliszczak, Co-fondateur du collectif NeodeltaCette opportunité « d’assembler et de désassembler » des blocs de logiciels offre une véritable flexibilité grâce à des outils “clé-en-main”. C’est pourquoi ces nouveaux outils et connecteurs No Code ont longtemps été la chasse gardée des startups, leur assurant une entrée sur le marché rapide pour ces entreprises innovantes. Cependant, il serait maladroit de cantonner ces outils au monde des start-ups.Être flexible face à un marché toujours plus exigeant et concurrentielLes PME ont un intérêt grandissant à s’armer d’outils numériques flexibles. Face à l’apparition massive de nouvelles technologies et une compétition accrue des entreprises pour se différencier sur leur marché, les outils nocode répondent à deux besoins :

Rapidité d’exécution : Dans un marché dynamique, la rapidité est essentielle. Le No Code permet de déployer des solutions en un temps record, réduisant ainsi le délai entre la conception et la mise en production.

Maintenance simplifiée : Une fois les équipes formées, la maintenance des solutions No Code devient plus simple et peut être gérée en interne, ce qui réduit la dépendance vis-à-vis des prestataires externes.

Cependant, le No Code présente des limitations qui peuvent être critiques pour certaines entreprises :

Personnalisations limitées : Pour des besoins très spécifiques, le nocode peut montrer ses limites. Les personnalisations poussées nécessitent souvent une intervention en code.

Croissance restreinte : Les capacités de croissance offertes par le nocode sont souvent limitées par les fonctionnalités prédéfinies des plateformes utilisées. En revanche, le développement sur mesure via le code offre des possibilités infinies, les seules limites étant les budgets et les délais.

Embrasser le potentiel des solutions hybrides Le véritable défi pour les entreprises réside dans l’intégration optimale du No Code et du code au sein de leurs équipes. Les entreprises qui réussiront dans les dix prochaines années seront celles qui sauront quand et comment utiliser le code et le nocode de manière complémentaire. Voici pourquoi l’alliance des deux est gagnante :

Tester rapidement des idées : En utilisant le No Code pour des prototypes et le code pour des développements plus robustes, les entreprises peuvent innover plus rapidement et de manière plus flexible.

Libérer du temps pour des tâches à forte valeur ajoutée : Les développeurs peuvent se concentrer sur des tâches complexes et stratégiques, tandis que les solutions No Code gèrent les opérations plus routinières.

Réduire les coûts et les risques : Une approche hybride permet de maintenir un équilibre entre efficacité et contrôle des coûts, tout en minimisant les risques liés aux erreurs de calcul dans les investissements technologiques.

3 points clés pour intégrer une solution hybride au sein de son entreprise :Pour intégrer efficacement des solutions hybrides, les entreprises doivent :

Penser à l’écosystème global : Les différents départements doivent utiliser des outils spécialisés tout en assurant leur interopérabilité. Une approche macro permet de rationaliser les choix technologiques.

Offrir un support technique solide : Les équipes doivent bénéficier d’un appui opérationnel, technique et sécurisé pour optimiser l’utilisation des outils hybrides.

Impliquer les équipes : Les utilisateurs finaux doivent être inclus dès le début du projet et formés adéquatement pour s’assurer qu’ils utiliseront ces nouveaux outils à leur plein potentiel.

En 2024 et au-delà, les entreprises qui sauront allier code et No Code seront celles qui réussiront à prendre de l’avance sur leurs concurrents. Cette flexibilité technologique est la clé pour naviguer dans un environnement économique en perpétuelle évolution. Les dirigeants de PME et ETI doivent donc envisager l’avenir non pas en termes de choix exclusif entre code et No Code, mais en exploitant la puissance des deux de manière synergique.

Aujourd’hui, il est indispensable d’intégrer l’IA. Le moment idéal pour commencer était hier. Mais cela vous fait peur ? Vous en entendez parler à toutes les sauces ? Les employés seraient bons pour la casse ? Par où commencer concrètement ? Toutes ces questions provoquent de réelles angoisses pour un bon nombre de dirigeants français. Afin d’y remédier, voici un guide pratique qui aborde les meilleures façons d’intégrer l’IA .

Par Anthony Quinchon – Fondateur « les baristas de l’IA »

1. Adopter l’IA soi-même pour montrer l’exemple

L’un des premiers pas pour intégrer l’IA dans une organisation est de l’adopter soi même. Pour un dirigeant, utiliser l’IA au quotidien permet de mieux comprendre son potentiel ainsi que ses limites, et de devenir un exemple pour l’ensemble de l’entreprise. Lors de l’introduction d’une politique d’IA dans votre entreprise, vous devez montrer l’exemple. Ne pensez pas que votre travail est trop complexe pour l’IA, car ce n’est pas le cas. Il existe des gains individuels incroyables à réaliser, même au niveau exécutif. En fait, les meilleurs dirigeants utilisent déjà l’IA.

Vous n’avez pas besoin de devenir expert en programmation, mais consacrer 15 minutes par jour à des outils d’IA générative vous permettra de découvrir les possibilités de l’automatisation de certaines tâches à l’analyse de données à des fins stratégiques.

Il y aura une certaine résistance de la part de vos collaborateurs, y compris au niveau de la direction, concernant l’intégration de l’IA. Alors soyez le modèle à suivre.

Voici 5 exercices IA que vous pouvez essayer dès maintenant

2. Identifier les bons cas d’usage

L’IA générative est un outil polyvalent, mais son potentiel réside dans le choix des bons cas d’usage. Pour une PME-ETI, cela peut commencer par l’automatisation de la création de contenu marketing, l’optimisation de la relation client grâce à des chatbots, ou encore l’analyse des données pour améliorer la prise de décision. Ces tâches,

souvent chronophages, peuvent être grandement améliorées par l’IA, permettant ainsi de libérer du temps précieux pour se concentrer sur des activités à plus forte valeur ajoutée. Pour identifier les meilleurs cas d’utilisation de l’IA, commencez par comprendre ses points forts. Ensuite, auditez vos flux de travail personnels pour identifier les meilleures opportunités d’optimisation.

On peut décomposer cela en 2 grandes parties :

FORTE MAIN-D’OEUVRE : Tâches hautement répétitives que vous effectuez de manière cohérente et selon un schéma similaire.

FORTE PUISSANCE CÉRÉBRALE : Tâches cruciales nécessitant une réflexion approfondie (et pouvant bénéficier d’un deuxième avis).

Quelques cas d’usages professionnels personnels :

► Création d’agendas de réunions, de procès-verbaux et d’autres documents

► Visualisation des données pour les réunions de performance et les présentations

► Résumé des notes de réunion et extraction des éléments d’action clés

► Étude de scénarios et stratégies commerciales

Quelques cas d’usages professionnels entreprise :

► Prévisions de ventes et analyses prédictives

► Évaluations de gestion des risques basées sur les tendances du marché et des

analyses concurrentielles

► Analyse des finances et des dépenses pour détecter anomalies et modèles

► Informations sur les clients : modèles, préférences et comportements courants

Voici ici des idées de prompts à utiliser pour votre entreprise

3. Configurer son espace de travail IA

Il est essentiel de configurer un espace de travail dédié à l’IA au sein de l’entreprise. Choisir les bons outils en fonction des besoins et du type de tâches à automatiser est une étape importante.

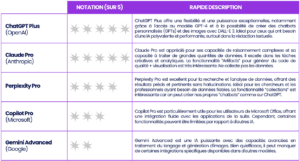

Je vous recommande de commencer avec ChatGPT-4 (version payante) pour sa polyvalence (ou SafeBrain, l’outil français pour plus de sécurité sur les données), Perplexity pour ses sources fiables, Noota, outil français également, pour la retranscription automatique de réunion et Gamma pour la conception de présentationen 3min grâce à l’IA.

Malgré tout, n’oubliez pas qu’ici, l’essentiel est de tester différents modèles pour trouver celui qui vous convient le mieux ainsi qu’à vos équipes.

4. Construire une stratégie IA

Intégrer l’IA dans votre organisation n’est pas qu’une question d’outils. Il s’agit aussi de définir une stratégie claire, appelée ici le cadre O.A.T. (Optimiser, Accélérer, Transformer) :

Optimiser : Utilisez l’IA pour améliorer l’efficacité des processus internes, comme l’automatisation de la gestion administrative.

Accélérer : Boostez vos produits ou services existants grâce à l’IA, par exemple en utilisant des outils qui permettent de personnaliser l’expérience client.

Transformer : Imaginez de nouvelles offres rendues possibles par l’IA. Par exemple, créer des services de conseil basés sur la data intelligence.

5. Établir une politique IA transparente

Une excellente politique pour intégrer l’IA qui réduit l’anxiété de chacun. Elle assure que votre équipe comprend les attentes et les limites autour de l’IA, connaît la position de l’entreprise concernant l’utilisation de l’IA au travail, et partage la vision de l’entreprise à ce sujet.

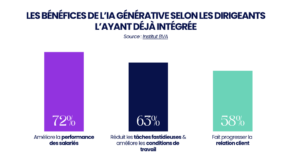

Selon l’étude 2024 IBM, pour 72% des dirigeants français, le succès de l’IA Générative dépendra plus de l’acceptation par les employés que de la technologie elle-même.

Votre politique IA devrait être composée de 4 parties :

• La position de votre entreprise sur l’IA

• Normes d’utilisation de l’IA

• Politiques et règles claires pour l’utilisation de l’IA

• Exemples concrets d’utilisation de l’IA

Voici la meilleure façon d’intégrer cette politique IA

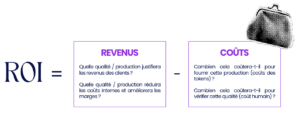

6. Mesurer le ROI de l’IA

Comme pour toute nouvelle technologie, il est important de mesurer le ROI de l’IA. Quels sont les gains de temps réalisés ? Comment cela impacte-t-il la productivité et les coûts ? Selon une étude de BCG, près de 60% des employés qui utilisent l’IA générative estiment gagner 5 heures de travail par semaine, ce qui se traduit par une meilleure qualité de vie et une plus grande efficacité au quotidien.

Une bonne pratique est de comparer ces gains aux coûts d’adoption et d’évaluation pour voir les résultats concrets sur la rentabilité de votre entreprise.

Pour cela, il faut considérer les coûts d’exploitation en plus des coûts d’adoption. Ensuite, pesez ces coûts par rapport à vos gains projetés. Une grande partie des gains sera qualitative, rendant cette équation difficile à justifier pour les DAF.

Plus concrètement, voici une rapide formule :

Les économies de temps à long terme deviendront évidentes, surtout lorsqu’elles seront comparées au taux horaire des employés et à la quantité de travail stratégique qu’ils peuvent désormais accomplir.

Conseils d’un dirigeant

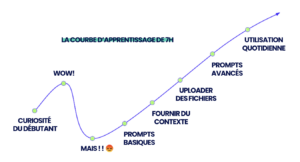

En tant que leader, rassurez vos employés que l’utilisation de l’IA les rendra plusprécieux pour l’entreprise, pas moins. Suivez un cours, regardez des vidéos YouTube, ne tombez pas dans une baisse de motivation et ne vous découragez pas de l’IA. Prévoyez une courbe d’apprentissage de 7 heures pour passer de la curiosité à l’utilisation quotidienne, et anticipez qu’il y aura des hauts et des bas.

Ensuite, recherchez des cas d’utilisation à forte valeur ajoutée. Personnellement, j’utilise l’IA comme partenaire de réflexion. Beaucoup de gens n’ont pas quelqu’un pour leur offrir une perspective différente. L’IA peut jouer ce rôle, traversant divers domaines et industries, abordant une idée sous n’importe quel angle, de manière impartiale et infatigable. C’est d’une valeur inestimable !

À une échelle plus large, l’IA provoque un changement immense et nous devons être des leaders en cette période. Nous devons discuter de l’IA et de son utilisation, encourager d’autres personnes à l’adopter, et surtout, former nos collaborateurs pour accroître leur productivité et les gains financiers.

L’anxiété concernant l’impact de ce changement sur les emplois est élevée, et le silence alimente les suppositions. Soyez transparents pour réduire cette anxiété.

Les géants de la tech, moteurs de l’IA, cherchent à gagner de l’argent, pas à sauver le monde. L’IA peut augmenter la productivité et créer des emplois, mais il y aura aussi des pertes, comme toute évolution technologique. Admettre cette réalité peut être difficile, car cela valide des peurs, mais c’est la réalité du changement.

Comment y faire face ?

La montée en compétence

Pourquoi ?

Car en plus de tout ça, les entreprises qui ont intégré l’IA dans leurs processus se montrent globalement satisfaites.

Une opportunité unique pour vous, dirigeants de PME-ETI.

Vous avez maintenant une vision claire de l’importance et de l’impact de l’IA générative sur la performance de votre entreprise. Vous comprenez que l’adoption de l’IA n’est plus une option, mais une nécessité pour rester compétitif dans le marché actuel.

Longtemps cantonnée aux grandes entreprises, l’intelligence artificielle devient une question de survie pour les PME et ETI. Mais derrière les promesses de productivité se cachent des risques systémiques. Pour ces structures, souvent moins armées face aux crises réputationnelles ou juridiques, l’IA ne peut être qu’éthique, stratégique et gouvernée.

Par Marianne Mazaud – cofondatrice et Directrice Générale du sommet international AI ON US pour l’IA Responsable (14-17 Octobre), en ligne, organisé avec le soutien du Ministère de l’Europe et des Affaires Étrangères.

Le temps de l’observation est révolu

L’IA ne se limite plus aux laboratoires des géants de la tech. Elle s’invite désormais dans tous les secteurs : industrie, logistique, services, agroalimentaire. Or, seules 30 % des PME‑ETI françaises ont engagé une démarche IA structurée, selon les données croisées de PwC et Bpifrance.Le retard à l’allumage s’explique souvent par des ressources internes limitées ou une appréhension face à une technologie perçue comme opaque. Mais l’inaction n’est plus une option. Les concurrents avancent, les clients évoluent, les talents s’impatientent. Et surtout, les risques se multiplient : biais algorithmiques, non-conformité RGPD, décisions inexploitables ou non traçables, atteintes à la réputation.

La confiance n’est pas un supplément d’âme

Selon le dernier rapport mondial KPMG / Université de Melbourne (2025), 54 % des répondants à l’échelle globale déclarent se méfier de l’IA, et cette défiance progresse à mesure que la technologie se diffuse. Plus grave encore : les entreprises elles-mêmes affichent une inquiétude croissante, y compris dans leurs propres déclarations réglementaires.Pour les PME et ETI, qui ne disposent ni des départements juridiques surdimensionnés ni des moyens de gestion de crise des grands groupes, la confiance n’est pas un luxe. C’est une exigence vitale. Une erreur dans un modèle IA déployé sans garde-fous peut engendrer une cascade de conséquences : perte de clients, mise en cause publique, sanctions.

Éviter la conformité subie

Face à l’entrée en vigueur de l’AI Act européen depuis le 2 Février 2025 et à son renforcement jusqu’en 2027, à la montée des exigences en matière de transparence algorithmique, beaucoup d’entreprises réagissent à reculons. C’est une erreur de lecture. Car dans ce domaine, la conformité n’est pas un plafond, mais un plancher.Les études le confirment : intégrer l’éthique et la gouvernance en amont est un facteur de performance. Le rapport « ROI of Ethics » (The Digital Economist, 2025) montre qu’une stratégie IA responsable génère en moyenne +20 % de productivité, -35 % de litiges liés à la donnée et -40 % de dépenses imprévues en conformité.

L’IA n’est pas qu’un outil technique

Les PME‑ETI qui réussissent leur transformation IA ont compris qu’il ne s’agit pas de “brancher” une solution technique en plus. C’est un projet d’entreprise : interdisciplinaire, progressif, aligné sur la vision stratégique. Il s’agit de bâtir une IA qui augmente sans aliéner, qui optimise sans exclure, qui automatise sans déshumaniser.Cela suppose de structurer une gouvernance claire : nommer un référent IA, intégrer l’éthique dès la conception, documenter les décisions algorithmiques, former les collaborateurs, associer les utilisateurs finaux.

Transformer l’IA en levier de croissance

Les cas d’usage existent et sont à portée de main : prévision de la demande, maintenance prédictive, amélioration de l’expérience client, automatisation des processus documentaires, détection des anomalies. À condition de les piloter avec rigueur.La qualité du déploiement fera la différence : un modèle IA biaisé ou opaque peut entacher la réputation. Un modèle explicable, audité, sobre et orienté client devient un avantage commercial.

L’IA responsable : facteur de résilience

Les PME et ETI n’ont pas les moyens de réparer les erreurs d’un déploiement précipité ou d’un scandale public. La responsabilité n’est pas une posture morale, c’est une assurance stratégique. Elle permet de :

Minimiser les risques juridiques et réputationnels

Se démarquer dans les appels d’offres publics ou privés

Fidéliser les clients en quête de transparence

Attirer des talents sensibles à l’impact social des technologies

Conclusion : ne pas subir, mais construire

Les PME‑ETI sont à la croisée des chemins. Elles peuvent considérer l’IA comme un risque à repousser ou comme un levier à structurer. Mais une chose est sûre : elles ne peuvent plus l’ignorer.L’IA responsable n’est pas un supplément. C’est le seul chemin viable pour transformer une contrainte en opportunité, éviter les faux pas coûteux, et inscrire la technologie dans une dynamique de croissance durable.

Améliorer la santé au travail tout en réduisant l'impact environnemental : c'est le défi que de nombreuses PME-ETI cherchent à relever pour renforcer …

Unir les forces pour accompagner le développement des entreprises et créer des opportunités de business : telle est la vision partagée par la CCI Pari…

Bien gérer le recouvrement de créances est un enjeux crucial qui exige des PME et ETI une démarche proactive et délicate à la fois. Gcollect met à leu…

Avec la montée des préoccupations autour de la préservation du patrimoine et de la stabilité fiscale, de plus en plus de dirigeants s’interrogent sur …

Longtemps associée aux grands groupes, AON France a renforcé son expertise au service des ETI en quête de solutions d’assurance à la hauteur de leurs …

PME-ETI.fr et la CCI Paris Ile-de-France sont fiers de vous présenter ce partenariat qui a pour ambition de démystifier l'export et d'inciter plus de …

Aller au contenu

Aller au contenu

Avant de commencer à raconter, il est bien entendu essentiel de connaître son public cible. Comprendre son audience permet de créer des histoires qui résonnent véritablement avec son vécu. Les bonnes histoires suivent généralement une structure narrative classique : une situation initiale, un conflit ou un défi, et une résolution.

Cette structure aide à captiver et à maintenir l’intérêt.

Celles centrées sur des personnages sont plus engageantes car elles permettent aux clients de s’identifier.

L’authenticité est cruciale pour le storytelling. Les clients sont de plus en plus capables de détecter les faux messages et les histoires artificielles.

Alors racontez des histoires vraies et honnêtes sur votre entreprise, vos produits, et vos valeurs.

Les émotions jouent un rôle clé dans l’engagement des clients. Que ce soit la joie, la tristesse, la surprise ou l’inspiration, les histoires qui suscitent des émotions fortes sont plus susceptibles d’être partagées et de rester dans les mémoires.

Elles incitent les clients à s’identifier, à faire appel à des souvenirs d’enfance, et ça fonctionne !

La campagne « Thank You, Mom » de Procter & Gamble, qui célèbre les mères des athlètes olympiques lancée aux JO de Rio est un excellent exemple de storytelling émotionnel.

Les visuels et les médias riches, tels que les vidéos, les images et les infographies, peuvent renforcer votre histoire et la rendre plus engageante.

Les vidéos, en particulier, sont un moyen puissant de raconter des histoires de manière immersive.

Airbnb utilise souvent ce canal pour raconter les histoires de leurs hôtes et invités, créant ainsi un lien émotionnel fort avec leur audience.

Vous vous souvenez surement de ces campagnes mais également des suivantes :

« Share a Coke » de Coca-Cola est un excellent exemple de storytelling réussi. En remplaçant leur logo sur les bouteilles par des prénoms populaires, Coca-Cola a invité les consommateurs à partager une boisson avec leurs amis et leurs proches. Cette campagne a non seulement augmenté les ventes, mais a également renforcé l’engagement des clients en les plaçant au cœur de l’histoire.

La campagne « Live in Levi’s » de Levi’s met en avant des histoires de vrais clients portant leurs jeans dans leur vie quotidienne. En montrant comment leurs produits s’intègrent dans des moments significatifs de la vie de leurs clients, Levi’s a réussi à créer une connexion émotionnelle et à renforcer la fidélité à la marque.

Ben & Jerry’s utilise le storytelling pour partager leur engagement envers des causes sociales telles que la justice climatique et les droits civiques. En racontant des histoires authentiques sur leurs initiatives et les impacts positifs qu’ils ont sur la société, Ben & Jerry’s parvient à engager leurs clients sur des valeurs partagées, renforçant ainsi leur loyauté et leur engagement.

Nike « Just Do It » emploie le storytelling pour inspirer et motiver ses clients. Les campagnes de Nike mettent souvent en avant des athlètes surmontant des obstacles pour atteindre leurs objectifs. La campagne « Dream Crazy » avec Colin Kaepernick est un exemple puissant de storytelling qui combine inspiration et prise de position sociale.

Always aussi avec « Like a Girl » transforme une phrase souvent utilisée de manière péjorative en un message de force et d’empowerment. En montrant des filles et des jeunes femmes exécutant des actions avec confiance et compétence, Always a réussi à changer la perception publique et à renforcer son image de marque positive.

Pour implémenter efficacement le storytelling dans votre stratégie marketing, il faut commencer par définir vos objectifs.

Que souhaitez-vous accomplir ? Augmenter la notoriété de la marque, améliorer l’engagement client, ou stimuler les ventes ?

Ensuite, il faut identifier vos valeurs clés : quelles sont les valeurs fondamentales de votre entreprise que vous souhaitez communiquer

Et enfin vous choisirez les canaux de communication.

Où allez-vous raconter vos histoires ? Sur votre site web, vos réseaux sociaux, dans des newsletters, ou via des vidéos ?

Pour cela vous créerez un calendrier de contenus pour planifier les histoires que vous allez raconter et à quel moment. N’oubliez pas de mesurer l’impact de vos histoires sur l’engagement client et ajustez votre stratégie en conséquence.

Vous l’avez compris, le storytelling peut être une technique puissante pour les PME et les ETI qui cherchent à renforcer l’engagement de leurs clients. En humanisant votre marque, en créant des liens émotionnels et en racontant des histoires authentiques et captivantes, vous pouvez non seulement attirer l’attention de votre audience, mais aussi fidéliser vos clients et augmenter votre rentabilité.

Que vous utilisiez des campagnes emblématiques ou que vous racontiez des histoires sur votre engagement social, le storytelling offre des possibilités infinies pour différencier votre entreprise et créer une connexion durable avec les acheteurs.

Si vous faites le choix d’investir dans le storytelling, vous vous positionnez non seulement comme un leader sur votre marché, mais vous créez également une communauté fidèle et engagée.

Avant de commencer à raconter, il est bien entendu essentiel de connaître son public cible. Comprendre son audience permet de créer des histoires qui résonnent véritablement avec son vécu. Les bonnes histoires suivent généralement une structure narrative classique : une situation initiale, un conflit ou un défi, et une résolution.

Cette structure aide à captiver et à maintenir l’intérêt.

Celles centrées sur des personnages sont plus engageantes car elles permettent aux clients de s’identifier.

L’authenticité est cruciale pour le storytelling. Les clients sont de plus en plus capables de détecter les faux messages et les histoires artificielles.

Alors racontez des histoires vraies et honnêtes sur votre entreprise, vos produits, et vos valeurs.

Les émotions jouent un rôle clé dans l’engagement des clients. Que ce soit la joie, la tristesse, la surprise ou l’inspiration, les histoires qui suscitent des émotions fortes sont plus susceptibles d’être partagées et de rester dans les mémoires.

Elles incitent les clients à s’identifier, à faire appel à des souvenirs d’enfance, et ça fonctionne !

La campagne « Thank You, Mom » de Procter & Gamble, qui célèbre les mères des athlètes olympiques lancée aux JO de Rio est un excellent exemple de storytelling émotionnel.

Les visuels et les médias riches, tels que les vidéos, les images et les infographies, peuvent renforcer votre histoire et la rendre plus engageante.

Les vidéos, en particulier, sont un moyen puissant de raconter des histoires de manière immersive.

Airbnb utilise souvent ce canal pour raconter les histoires de leurs hôtes et invités, créant ainsi un lien émotionnel fort avec leur audience.

Vous vous souvenez surement de ces campagnes mais également des suivantes :

« Share a Coke » de Coca-Cola est un excellent exemple de storytelling réussi. En remplaçant leur logo sur les bouteilles par des prénoms populaires, Coca-Cola a invité les consommateurs à partager une boisson avec leurs amis et leurs proches. Cette campagne a non seulement augmenté les ventes, mais a également renforcé l’engagement des clients en les plaçant au cœur de l’histoire.

La campagne « Live in Levi’s » de Levi’s met en avant des histoires de vrais clients portant leurs jeans dans leur vie quotidienne. En montrant comment leurs produits s’intègrent dans des moments significatifs de la vie de leurs clients, Levi’s a réussi à créer une connexion émotionnelle et à renforcer la fidélité à la marque.

Ben & Jerry’s utilise le storytelling pour partager leur engagement envers des causes sociales telles que la justice climatique et les droits civiques. En racontant des histoires authentiques sur leurs initiatives et les impacts positifs qu’ils ont sur la société, Ben & Jerry’s parvient à engager leurs clients sur des valeurs partagées, renforçant ainsi leur loyauté et leur engagement.

Nike « Just Do It » emploie le storytelling pour inspirer et motiver ses clients. Les campagnes de Nike mettent souvent en avant des athlètes surmontant des obstacles pour atteindre leurs objectifs. La campagne « Dream Crazy » avec Colin Kaepernick est un exemple puissant de storytelling qui combine inspiration et prise de position sociale.

Always aussi avec « Like a Girl » transforme une phrase souvent utilisée de manière péjorative en un message de force et d’empowerment. En montrant des filles et des jeunes femmes exécutant des actions avec confiance et compétence, Always a réussi à changer la perception publique et à renforcer son image de marque positive.

Pour implémenter efficacement le storytelling dans votre stratégie marketing, il faut commencer par définir vos objectifs.

Que souhaitez-vous accomplir ? Augmenter la notoriété de la marque, améliorer l’engagement client, ou stimuler les ventes ?

Ensuite, il faut identifier vos valeurs clés : quelles sont les valeurs fondamentales de votre entreprise que vous souhaitez communiquer

Et enfin vous choisirez les canaux de communication.

Où allez-vous raconter vos histoires ? Sur votre site web, vos réseaux sociaux, dans des newsletters, ou via des vidéos ?

Pour cela vous créerez un calendrier de contenus pour planifier les histoires que vous allez raconter et à quel moment. N’oubliez pas de mesurer l’impact de vos histoires sur l’engagement client et ajustez votre stratégie en conséquence.

Vous l’avez compris, le storytelling peut être une technique puissante pour les PME et les ETI qui cherchent à renforcer l’engagement de leurs clients. En humanisant votre marque, en créant des liens émotionnels et en racontant des histoires authentiques et captivantes, vous pouvez non seulement attirer l’attention de votre audience, mais aussi fidéliser vos clients et augmenter votre rentabilité.

Que vous utilisiez des campagnes emblématiques ou que vous racontiez des histoires sur votre engagement social, le storytelling offre des possibilités infinies pour différencier votre entreprise et créer une connexion durable avec les acheteurs.

Si vous faites le choix d’investir dans le storytelling, vous vous positionnez non seulement comme un leader sur votre marché, mais vous créez également une communauté fidèle et engagée.

Je vous recommande de commencer avec ChatGPT-4 (version payante) pour sa polyvalence (ou SafeBrain, l’outil français pour plus de sécurité sur les données), Perplexity pour ses sources fiables, Noota, outil français également, pour la retranscription automatique de réunion et Gamma pour la conception de présentationen 3min grâce à l’IA.

Malgré tout, n’oubliez pas qu’ici, l’essentiel est de tester différents modèles pour trouver celui qui vous convient le mieux ainsi qu’à vos équipes.

4. Construire une stratégie IA

Intégrer l’IA dans votre organisation n’est pas qu’une question d’outils. Il s’agit aussi de définir une stratégie claire, appelée ici le cadre O.A.T. (Optimiser, Accélérer, Transformer) :

Je vous recommande de commencer avec ChatGPT-4 (version payante) pour sa polyvalence (ou SafeBrain, l’outil français pour plus de sécurité sur les données), Perplexity pour ses sources fiables, Noota, outil français également, pour la retranscription automatique de réunion et Gamma pour la conception de présentationen 3min grâce à l’IA.

Malgré tout, n’oubliez pas qu’ici, l’essentiel est de tester différents modèles pour trouver celui qui vous convient le mieux ainsi qu’à vos équipes.

4. Construire une stratégie IA

Intégrer l’IA dans votre organisation n’est pas qu’une question d’outils. Il s’agit aussi de définir une stratégie claire, appelée ici le cadre O.A.T. (Optimiser, Accélérer, Transformer) :

Les économies de temps à long terme deviendront évidentes, surtout lorsqu’elles seront comparées au taux horaire des employés et à la quantité de travail stratégique qu’ils peuvent désormais accomplir.

Conseils d’un dirigeant

En tant que leader, rassurez vos employés que l’utilisation de l’IA les rendra plusprécieux pour l’entreprise, pas moins. Suivez un cours, regardez des vidéos YouTube, ne tombez pas dans une baisse de motivation et ne vous découragez pas de l’IA. Prévoyez une courbe d’apprentissage de 7 heures pour passer de la curiosité à l’utilisation quotidienne, et anticipez qu’il y aura des hauts et des bas.

Les économies de temps à long terme deviendront évidentes, surtout lorsqu’elles seront comparées au taux horaire des employés et à la quantité de travail stratégique qu’ils peuvent désormais accomplir.

Conseils d’un dirigeant

En tant que leader, rassurez vos employés que l’utilisation de l’IA les rendra plusprécieux pour l’entreprise, pas moins. Suivez un cours, regardez des vidéos YouTube, ne tombez pas dans une baisse de motivation et ne vous découragez pas de l’IA. Prévoyez une courbe d’apprentissage de 7 heures pour passer de la curiosité à l’utilisation quotidienne, et anticipez qu’il y aura des hauts et des bas.

Ensuite, recherchez des cas d’utilisation à forte valeur ajoutée. Personnellement, j’utilise l’IA comme partenaire de réflexion. Beaucoup de gens n’ont pas quelqu’un pour leur offrir une perspective différente. L’IA peut jouer ce rôle, traversant divers domaines et industries, abordant une idée sous n’importe quel angle, de manière impartiale et infatigable. C’est d’une valeur inestimable !

À une échelle plus large, l’IA provoque un changement immense et nous devons être des leaders en cette période. Nous devons discuter de l’IA et de son utilisation, encourager d’autres personnes à l’adopter, et surtout, former nos collaborateurs pour accroître leur productivité et les gains financiers.

L’anxiété concernant l’impact de ce changement sur les emplois est élevée, et le silence alimente les suppositions. Soyez transparents pour réduire cette anxiété.

Les géants de la tech, moteurs de l’IA, cherchent à gagner de l’argent, pas à sauver le monde. L’IA peut augmenter la productivité et créer des emplois, mais il y aura aussi des pertes, comme toute évolution technologique. Admettre cette réalité peut être difficile, car cela valide des peurs, mais c’est la réalité du changement.

Comment y faire face ?

La montée en compétence

Pourquoi ?

Car en plus de tout ça, les entreprises qui ont intégré l’IA dans leurs processus se montrent globalement satisfaites.

Ensuite, recherchez des cas d’utilisation à forte valeur ajoutée. Personnellement, j’utilise l’IA comme partenaire de réflexion. Beaucoup de gens n’ont pas quelqu’un pour leur offrir une perspective différente. L’IA peut jouer ce rôle, traversant divers domaines et industries, abordant une idée sous n’importe quel angle, de manière impartiale et infatigable. C’est d’une valeur inestimable !

À une échelle plus large, l’IA provoque un changement immense et nous devons être des leaders en cette période. Nous devons discuter de l’IA et de son utilisation, encourager d’autres personnes à l’adopter, et surtout, former nos collaborateurs pour accroître leur productivité et les gains financiers.

L’anxiété concernant l’impact de ce changement sur les emplois est élevée, et le silence alimente les suppositions. Soyez transparents pour réduire cette anxiété.

Les géants de la tech, moteurs de l’IA, cherchent à gagner de l’argent, pas à sauver le monde. L’IA peut augmenter la productivité et créer des emplois, mais il y aura aussi des pertes, comme toute évolution technologique. Admettre cette réalité peut être difficile, car cela valide des peurs, mais c’est la réalité du changement.

Comment y faire face ?

La montée en compétence

Pourquoi ?

Car en plus de tout ça, les entreprises qui ont intégré l’IA dans leurs processus se montrent globalement satisfaites.

Une opportunité unique pour vous, dirigeants de PME-ETI.

Vous avez maintenant une vision claire de l’importance et de l’impact de l’IA générative sur la performance de votre entreprise. Vous comprenez que l’adoption de l’IA n’est plus une option, mais une nécessité pour rester compétitif dans le marché actuel.

Une opportunité unique pour vous, dirigeants de PME-ETI.

Vous avez maintenant une vision claire de l’importance et de l’impact de l’IA générative sur la performance de votre entreprise. Vous comprenez que l’adoption de l’IA n’est plus une option, mais une nécessité pour rester compétitif dans le marché actuel.