Vous vous demandez si c’est le bon moment pour investir sur les marchés financiers tout en sachant que le temps est un facteur clé dans ce domaine ? Vous n’êtes pas le seul à vous poser cette question fort légitime mais sachez qu’il existe une solution simple et adaptée à tous : les versement programmés.

Ariane Tardieu, Directeur Développement France chez Carmignac, nous explique très clairement ce mécanisme d’épargne progressive qui permet de réduire l’impact des fluctuations des cours tout en maitrisant les versements d’une épargne régulière… une solution idéale pour préparer sa retraite en toute sérénité.

En tant que pure player sur le marché de l’affacturage, Bibby Factor représente une véritable alternative aux grands groupes bancaires. Grâce à son agilité et sa réactivité, il est capable d’intervenir lors de situations financières délicates ou requérant une mise en place rapide de ligne d’affacturage.

Charles Bonduelle, Responsable Relation Clientèle, nous raconte deux histoires inspirantes de cas clients qui illustrent parfaitement comment l’expertise et la relation humaine exceptionnelle de Bibby Factor ont permis de dénouer des situations critiques et d’apporter en temps réel les solutions adéquates de financement du poste clients.

Les entreprises familiales surperforment-elles les autres sociétés ? Si oui, pourquoi ? Quelle structure présente la meilleure rentabilité en termes d’ouverture du capital ou de génération dirigeante ? Où trouve-t-on les groupes familiaux les plus performants ? Autant de questions qui peuvent se poser au moment d’investir dans une société dirigée et/ou détenue par une même famille.1- Les entreprises familiales superforment-elles les autres société ?

Selon la base de données Carmignac Family 500, un investissement réalisé en janvier 2004 dans une société familiale aurait pratiquement triplé 18 ans plus tard, à un taux de croissance annuel moyen de 10,2%. Le même investissement dans une entreprises non familiale aurait été multiplié par 2,5 à un taux de croissance annuel moyen de 7,9%.

Parmi les raisons expliquant la surperformance de groupes dirigés par une même famille figurent notamment :

un levier financier plus faible. Le ratio dette nette sur Ebitda montre que les liquidités sont supérieures aux dettes pour les entreprises familiales (-0,07) alors qu’il s’élève à 0,9 (soit environ une année de remboursement) pour les sociétés non familiales ;

une meilleure rentabilité. Le taux de rentabilité des capitaux propres (« Return on Equity » ou ROE) était en octobre 2022 de 15,1% pour les sociétés familiales et leur rentabilité des capitaux investis (« Return on invested capital » ou ROIC) s’élevait à 10%. Au même moment, le ROE des entreprises non familiales était de 13% et leur ROIC, de 8,4%. Cela démontre une meilleure gestion des groupes familiaux par leurs dirigeants ;

une stratégie à long terme combinée à une plus forte aversion au risque. Cherchant à faire croître leurs profits et à stabiliser la génération de bénéfices de leur société, les dirigeants d’entreprises familiales développent une vision à long terme. À cela s’ajoute une plus grande aversion au risque et une très forte implication des fondateurs alors qu’une dimension patrimoniale existe avec la volonté de transmettre la société aux générations suivantes.

2- Quelles génération dirigeantes privilégier ?

L’adage selon lequel « la première génération construit, la deuxième développe et la troisième dilapide l’héritage familial » se vérifie-t-il ? En comparant l’évolution des actions de différentes sociétés familiales sur une même période (janvier 2004-octobre 2022), le rendement des titres observés recule à mesure qu’augmente la génération aux commandes. Ainsi, l’action des sociétés dirigées par la première génération affiche un rendement pratiquement deux fois plus élevé que celui des titres d’entreprises aux mains de la cinquième génération après dix-huit ans. Cette différence s’explique notamment par les importants réinvestissements nécessaires pour adapter et développer l’activité de la société à mesure que vieillit l’entreprise. En outre, les dirigeants de groupes familiaux multigénérationnels prêtent une grande attention au ratio rendement/risque en matière d’investissement. Cela les contraint à réfléchir régulièrement à la meilleure façon d’utiliser leur capital sur le long terme pour répondre aux besoins essentiels de leur entreprise – le « capital patient » –, ce qui peut peser sur le rendement de l’entreprise.

3- Quelle est la part d’actionnariat la plus efficaces ?

En raison d’un meilleur alignement d’intérêts entre les actionnaires et les dirigeants, les actions des entreprises détenues à plus de 50% par la même famille affichent une croissance de leur rendement bien plus élevée que les autres entre janvier 2004 et octobre 2022.

Les entreprises majoritairement détenues par les fondateurs ou une seule et même famille subissent également beaucoup moins les exigences des actionnaires minoritaires dont les intérêts peuvent diverger de ceux des dirigeants et/ou ne pas toujours correspondre au développement de l’entreprise sur le long terme.

4- Où se trouvent les entreprises familiales qui surperforment le plus les autres en bourse ?

À la faveur d’une meilleure gouvernance que dans les marchés émergents, les entreprises familiales implantées dans des pays développés surperforment davantage les groupes non familiaux en Bourse. Or la qualité de la gouvernance des entreprises est une notion de plus en plus importante pour les investisseurs. En outre, les marchés émergents ont tendance à être plus volatils et à présenter une dispersion plus forte des rendements, due principalement à une prime de risque plus élevée.

5- Quelle taille d’entreprise familiale présente le meilleur rendement ?

La base de données Carmignac Family 500 montre qu’un investissement réalisé en janvier 2004 dans une entreprise familiale affichant une capitalisation boursière de plus de 50 milliards de dollars aurait été multiplié par 4,5 à fin octobre 2022. Le même investissement dans une entreprise valorisée entre 10 milliards et 50 milliards aurait été multiplié par 2,8, contre un multiple de 3,4 pour les sociétés d’une capitalisation boursière comprise entre 2 milliards et 10 milliards de dollars et un multiple de 3,1 pour les entreprises de moins de 2 milliards.

Les très grosses entreprises sont souvent plus matures. Pour cette raison, elles parviennent à dégager des rendements moins volatils, y compris en période de crise. Elles disposent aussi de ressources financières plus importantes avec une meilleure stabilité en matière de profitabilité et de rentabilité. Les petites capitalisations boursières sont plus vulnérables aux chocs de marché et peuvent négocier moins facilement les taux d’intérêt auxquels elles empruntent de l’argent, ce qui augmente le coût de leur effet de levier pour croître.

Par ailleurs, si les sociétés de petite taille font preuve de davantage de dynamisme et présentent un potentiel de croissance plus élevé, nous constatons une plus grande stabilité de la progression de l’activité des grosses entreprises. Ces dernières comptent également davantage de leaders sectoriels.

Attention cependant à ne pas tirer de conclusion trop hâtive. Une entreprise familiale, de très grosse taille, implantée dans un pays développé, détenue majoritairement par ses fondateurs et dirigée par la première génération n’est pas nécessairement synonyme d’investissement fructueux.

La réalité peut être nettement plus complexe et beaucoup d’autres points sont à prendre en compte (gouvernance, secteur, situation propre de chaque entreprise…). D’autres analyses et des rencontres avec la direction de l’entreprise sont également nécessaires, tout comme l’est la prise en compte des cycles de marché pour s’adapter à la conjoncture économique.

Pour ces raisons, il peut être préférable de confier ses économies à des experts, capables d’étudier et de suivre régulièrement ce type d’entreprises qui méritent que l’on s’y intéresse.

Sources : Carmignac, base de données Carmignac Family 500, Octobre 2022

Le recouvrement de factures impayées peut être un défi pour de nombreuses PME et ETI. Entre les relances incessantes, les échanges tendus avec les débiteurs et les démarches juridiques parfois nécessaires, il est crucial pour les entreprises de comprendre les tenants et aboutissants de ce processus délicat. Dans cet article, Gcollect nous livre les questions les plus fréquemment posées en matière de recouvrement de factures impayées, en fournissant des réponses claires et des conseils pratiques pour aider les entreprises à naviguer efficacement dans cette situation souvent stressante. Que vous soyez confronté à un client récalcitrant ou que vous souhaitiez simplement mieux comprendre les étapes du recouvrement, ce guide est conçu pour vous fournir les informations nécessaires pour gérer efficacement vos créances impayées.

1. Qu’est-ce que le recouvrement de factures impayées ?

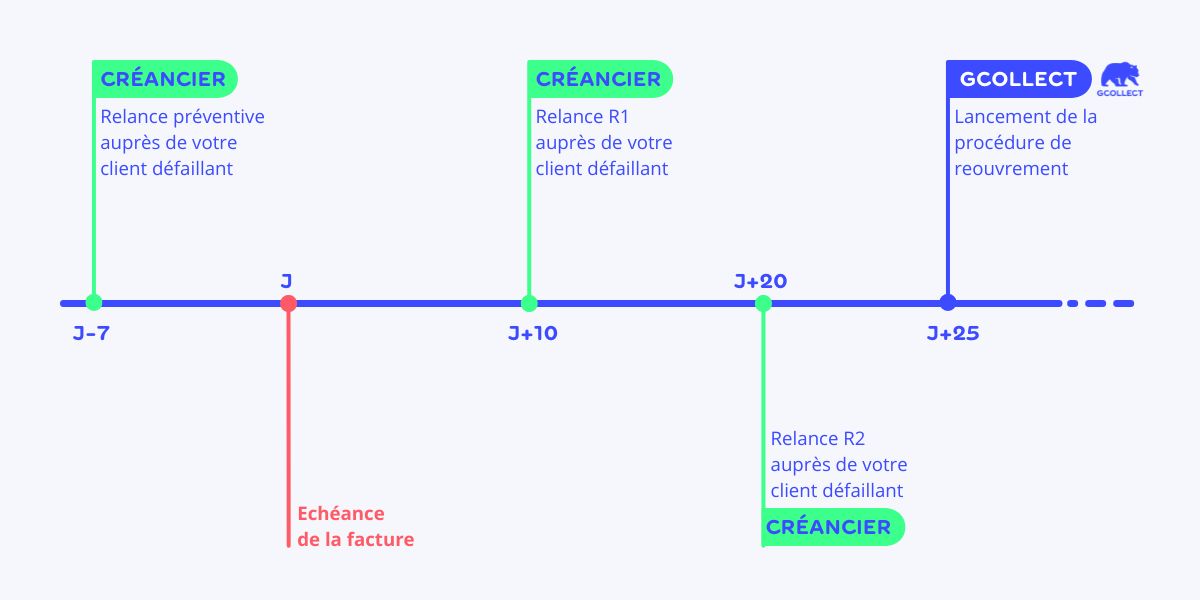

Le recouvrement de factures impayées permet de récupérer une facture échue et non réglée auprès d’un client défaillant. Il se déroule en plusieurs étapes allant de la simple « relance » jusqu’au « recouvrement » judiciaire.

En tant que service professionnel de recouvrement, GCollect vous accompagne en réalisant avec vous et pour vous votre procédure de recouvrement afin de simplifier vos démarches. Vous pouvez ainsi récupérer votre argent rapidement tout en préservant votre relation commerciale avec votre client.

En France, le montant global des impayées s’élève à 56 milliards d’euros. Parmi ce montant 4,8 milliards d’euros ne sont jamais réclamés aux clients car les chefs d’entreprises ne savent pas comment lancer une procédure de recouvrement ou ont peur de le faire. GCollect propose un service simple, efficace et éthique afin que les entreprises puissent récupérer leurs créances rapidement sans mettre en danger le développement de leur activité.

2. Quelles sont les différences entre la relance et le recouvrement ?

La relance et le recouvrement sont deux phases distinctes dans le processus de récupération d’une facture. Elles interviennent à des moments spécifiques dans le déroulement de la procédure.

1. Quand intervient la relance ?

La relance, comme son nom l’indique, fait référence aux actions initiales mises en œuvre pour rappeler au client qu’il a un impayé. Celle-ci se fait généralement par mail ou par appel téléphonique. Le but étant simplement d’informer le client de sa dette et de lui demander de la régler. C’est la première étape du processus de règlement des impayés. Elle n’implique aucune procédure particulière mais vise à communiquer et informer.

Elle peut également se faire sous forme d’une lettre de relance dans laquelle on fera apparaitre les informations suivantes :

Coordonnées de l’entreprise créancière ainsi que celle du client défaillant

Informations sur la ou les factures impayées

Actions de relance déjà initiées comme les mails ou appels téléphoniques

Délai accordé au débiteur pour le règlement

Il est préférable d’envoyer la lettre de relance par recommandé afin d’avoir un suivi.

2. Quand intervient le recouvrement de factures impayées ?

La phase de recouvrement intervient juste après la relance, lorsque celle-ci n’a pas aboutie. On considère que la relance n’est pas fructueuse après une quinzaine de jours.

Le créancier peut alors lancer une procédure de recouvrement. Afin de faciliter ces démarches et d’obtenir plus rapidement ses règlements, l’entreprise gagne à faire appel à une société de recouvrement. Le but de l’entreprise spécialisée sera alors de mettre en place des actions concrètes et formelles afin d’obtenir le plus rapidement possible le paiement du client défaillant. La société créancière et le professionnel du recouvrement établissent un mandat encadrant la procédure de recouvrement.

3. Quand interviennent le recouvrement amiable puis le recouvrement judiciaire ?

La procédure de recouvrement fait intervenir dans un premier temps le recouvrement amiable avant de recourir au recouvrement judiciaire.

1. Qu’est-ce que le recouvrement amiable ?

Dans le recouvrement amiable, l’approche humaine et le dialogue sont des éléments essentiels à l’obtention de résultats positifs. Au contact d’un client défaillant, une société de recouvrement doit tout d’abord privilégier la communication qui facilite la négociation afin de trouver des solutions adaptées.

À cette étape, on privilégie la compréhension et l’écoute du client défaillant. En effet, la plupart du temps un impayé résulte d’une incapacité à payer et non de mauvaise volonté. Le but du recouvrement amiable est de trouver des solutions personnalisées et adaptées à chaque typologie de client et de créances. Cette approche permet d’augmenter les chances de résoudre le litige rapidement tout en préservant la relation commerciale entre le créancier et le débiteur.

Saviez-vous ? 90% des sommes recouvrées par les professionnels du recouvrement ce font dans le cadre de procédures amiables. (Source : Figec)

2. Qu’est-ce que le recouvrement judiciaire ?

On considère que les démarches amiables n’ont pas abouti 60 à 90 jours après la date d’échéance de la facture. Cependant ce délai peut varier selon les spécificités d’une solution. Dans ce cas il est alors nécessaire d’avoir recours au recouvrement judiciaire si vous souhaitez poursuivre le recouvrement. Comme son nom l’indique, ce type de recouvrement fait intervenir directement la justice. L’objectif étant d’obtenir un acte officiel qui contraint le client défaillant à régler sa créance. Ce document est appelé titre exécutoire. Il permet de faire valoir une dette aux yeux de la loi.

Deux cas de figures sont possibles :

Si la facture impayée est d’un montant inférieur à 5 000 €, on fait appel à un commissaire de justice. Il est le seul acteur de la procédure de recouvrement à pouvoir mettre en œuvre des mesures contraignant le débiteur à payer. Il pourra ainsi faire valoir le titre exécutoire obtenu par le créancier au cours de sa procédure.

Si la facture impayée est supérieure à 5000 €, il faut faire appel au tribunal de justice qui mettra en place un certain nombre d’actions tels que l’injonction de payer, le référé-provision, l’assignation en paiement au fond, les saisies etc…

Le but étant de récupérer son dû avant d’en arriver au recouvrement judiciaire. C’est pourquoi GCollect mobilise une équipe d’experts en recouvrement amiable afin de récupérer vos impayés au plus vite. Il faut bien avoir en tête que le recouvrement judiciaire dégrade la relation commerciale avec vos clients.

4. Comment récupérer la TVA sur les factures impayées ?

Si la procédure amiable échoue et que vous ne souhaitez pas lancer une procédure judiciaire, vous pouvez obtenir votre ANR (Attestation de Non-Recouvrement). Ce document officiel répond à plusieurs objectifs :

Prouver la tentative de recouvrement des factures impayées en cas de contrôle fiscal.

Permet d’enregistrer la créance en perte définitive à votre bilan comptable.

Récupérer la TVA éligible.

Pour obtenir cette attestation, il faut s’assurer que la facture est bien irrécouvrable. En effet, il existe deux types de créances :

La créance douteuse est une facture qui est soumise à un risque de perte mais dont le règlement est possible dans un avenir proche. Dans ce cas, il n’est pas possible de récupérer la TVA associée.

La créanceirrécouvrable, elle, est une facture définitivement perdue qui est éligible à l’ANR et dont la TVA peut être reversée.

Pour obtenir votre ANR, déposez vos factures impayées sur GCollect. En cas de non-recouvrement, nous vous fournirons gratuitement votre justificatif.

5. À partir de quel montant de facture puis-je lancer une procédure de recouvrement ?

Bonne nouvelle, il n’y a pas de montant minimum pour un dépôt de facture. Vous pouvez donc déposer tout type de facture (BtoC et BtoB).

Cependant, lorsque nous recouvrons une facture, nous récupérons un pourcentage du montant recouvré qui est fixé au préalable lors de l’établissement du mandat. II est donc préférable de déposer une facture d’un montant significatif, permettant de rentabiliser les taux d’honoraires prélevés par GCollect. Vous pouvez également déposer vos factures par lots. Dans ce cas, un contrat cadre est établi permettant d’appliquer un taux d’honoraire unique au lot dans son intégralité.

6. Quels sont les honoraires ou tarifs associés au recouvrement de facture ?

Chez GCollect, vous ne payez qu’en cas de succès !

Lors d’un dépôt de facture, vous recevez un mandat détaillant les prestations et les coûts associées que vous validez par signature électronique. Ces honoraires sont calculés au plus juste en fonction de la facture déposée et du profil de risque du débiteur. Nos taux d’honoraires sont plafonnés à 20%.

Alors qu’il n’a jamais été aussi compliqué de recruter, les entreprises s’interrogent sur les moyens existants pour renforcer leur attractivité et engager durablement leurs collaborateurs. Comment se démarquer de ses concurrents quand le dynamisme du marché et l’inflation poussent les salariés à tenter leur chance ailleurs ?

Un demi-million, c’est le nombre de salariés qui ont claqué la porte de leur entreprise au premier trimestre 2022. La raison ? Une embellie sur le marché du travail post-Covid qui a poussé les salariés à aller chercher de nouvelles opportunités d’emploi. S’il ne s’agit pas d’un record, selon la DARES qui rappelle qu’un phénomène similaire avait été constaté lors de la crise financière de 2008-2009, ce chiffre particulièrement élevé de départs volontaires met en difficultés les entreprises qui s’inquiètent de voir leurs salariés les quitter.

Dans le même temps, 86% des dirigeants estiment que recruter n’a jamais été aussi difficile, d’après une enquête The Boson Project . Il faut dire que depuis quelques mois, le rapport de force s’est inversé en faveur des salariés. Résultat, les entreprises sont désormais en concurrence face aux talents qu’elles souhaitent attirer. Savoir se démarquer et améliorer son attractivité est donc indispensable pour pouvoir débaucher ou conserver les professionnels les plus courtisés.

Les facteurs d’attractivité

Quels sont les facteurs d’attractivité qui font mouche auprès des salariés ? Les avantages qui pourraient les pousser à quitter leur entreprise pour en rejoindre une autre ? C’est la question que s’est posé le cabinet de recrutement spécialisé Robert Half dans une grande enquête publiée au mois de mars 2022 sur les aspirations des employés. Les résultats sont sans appel : en période d’inflation et alors que la baisse du pouvoir d’achat inquiète les Français, le salaire constitue, pour 77% des sondés, le premier facteur d’attractivité. Il est suivi par la recherche d’un meilleur équilibre vie pro-vie perso (44%) et la situation géographique (40%). Outre le fait qu’ils souhaitent bénéficier de jours de télétravail, les travailleurs sont sensibles à la proximité entre leur lieu de travail et leur lieu de vie : la localisation est fréquemment citée comme un motif de refus d’une offre d’emploi.

Le logement, nerf de la guerre

Le logement apparaît comme un des leviers à ne surtout pas négliger dans la politique d’avantages sociaux de l’entreprise. En effet, celui-ci pèse lourd dans le budget des Français. Ils y consacrent en moyenne 662 euros par mois, que ce soit en loyer (sans les charges) ou en remboursement d’emprunt, selon Opinion Way . Avec de fortes disparités en fonction des situations : pour les Franciliens, le budget moyen s’élève à 819 euros contre 770 euros en moyenne pour les propriétaires.

En cette période de flambée des prix, un quart des Français estime que son logement lui coûte trop cher par rapport à ses revenus. Pire, 33% éprouve des difficultés pour faire face à cette dépense. Cette situation concerne davantage les locataires (49%) que les propriétaires (24%). La moitié d’entre eux dit craindre de ne pouvoir faire face à la prochaine révision de loyer. Dans ce contexte, l’acquisition d’un bien peut apparaître comme un moyen de figer son budget logement et de se sécuriser. « Il existe un lien très direct entre le fait d’être propriétaire de son logement et l’impression de se mettre à l’abri, explique Laurent Permasse, Président de Sofiap et spécialiste du crédit immobilier. Avoir un logement, c’est une sécurité. Si vous avez un accident de la vie, et dans certains cas si vous perdez votre emploi, vous n’êtes pas menacé parce que vous êtes couvert par votre assurance emprunteur ».

L’aspiration à la propriété, une spécificité française

L’accession à la propriété demeure une aspiration largement partagée. Plusieurs raisons à celà : d’abord parce qu’elle offre la possibilité de se constituer un patrimoine, l’acquisition d’un bien permettant de réaliser de l’épargne forcée. Mais si les Français veulent posséder leurs murs, c’est avant tout pour pouvoir les transmettre à leurs enfants. « L’habitat est au cœur des aspirations des Français, car il s’intègre dans un schéma de transmission de patrimoine profondément ancré dans l’inconscient collectif », expose Laurent Permasse. Bien loin de la location, qui est souvent perçue comme de l’argent jeté par les fenêtres. Enfin, l’attachement des Français à la propriété s’explique par la volonté de préparer leurs vieux jours. Grâce à l’achat, ils espèrent aborder la retraite plus sereinement en se libèrant des mensualités qui pourraient peser sur leur budget.

Une accession compliquée par la remontée des taux

Mais alors que le marché de l’immobilier se grippe et que les taux d’emprunt repartent brusquement à la hausse, de nombreux salariés – majoritairement jeunes et primo-accédents – voient leur rêve d’acquisition voler en éclat. Dans ce contexte, ils se tournent vers leur employeur. 78% des salariés estiment que leur entreprise devrait les aider à devenir propriétaire selon un sondage OpinionWay. 69% des 25-40 ans seraient même prêts à changer d’entreprise pour pouvoir bénéficier d’un tel avantage. Une exigence que Laurent Permasse explique par un brouillage des frontières entre le logement, qui relève de la vie privé, et la sphère professionnelle : « Avec la pandémie et le recours massif au télétravail, les salariés ont accepté que le travail rentre chez eux. Cela a permis aux entreprises de faire des économies en réduisant les mètres carrés de bureau. Faut-il imaginer une contrepartie pour les salariés qui travaillent chaque semaine de chez eux ? ».

S’appuyer sur son employeur pour améliorer son habitat

Au-delà de l’aménagement de leur espace de travail personnel avec du mobilier de bureau et du matériel informatique ou de la prise en charge des frais générés par le travail à domicile (internet, électricité…), un autre dispositif existe pour permettre à l’entreprise de rétrocéder les mètres carrés qui ont été enlevés au bureau : le prêt subventionné. Proposé par Sofiap, filiale de la SNCF et de la Banque Postale, ce dispositif prolonge l’engagement pris par l’entreprise ferroviaire il y a plus de 100 ans envers ses cheminots pour leur permettre d’accéder plus facilement à la propriété. Aujourd’hui, Sofiap permet aux entreprises qui le souhaitent d’accompagner leurs collaborateurs dans l’achat de leur logement en prenant en charge une partie du taux d’intérêt de leur crédit.

« Aider ses salariés à se loger, ça n’a rien de nouveau. En revanche, leur permettre d’accéder à la propriété, c’est une mesure extrêmement structurante. Beaucoup plus que le versement d’une prime ou le subventionnement de l’essence qui est une mesure éphémère » estime Laurent Permasse qui voit dans les entreprises un régulateur d’inégalités et le dernier rempart pour protéger les salariés de l’inflation. Il rappelle par ailleurs que depuis l’entrée en vigueur de la loi PACTE, celles-ci sont tenues de prendre en considération les enjeux sociaux de leur activité. « Notre offre innovante et inclusive leur permet de jouer pleinement leur rôle. »

Natixis Interépargne, la référence en épargne salariale et retraite, est investie dans l’avenir de plus de 81 000 entreprises clientes et plus de 3,1 millions d’épargnants. Natixis Interépargne fait partie du pôle Global Financial Services du Groupe BPCE, deuxième groupe bancaire en France à travers les réseaux Banque Populaire et Caisse d’Epargne.

La retraite est un moment clé souvent redouté par les Français. L’épargne retraite est une réponse pour aborder au mieux cette étape. Natixis Interépargne propose des solutions d’épargne salariale et retraite simples et personnalisées, et place l’épargnant au cœur de sa stratégie en l’impliquant dans la constitution de son épargne.

Anticiper sa retraite, analyser son parcours professionnel, connaitre les outils et les avantages des dispositifs d’accompagnement existants… sont quelques-uns des thèmes abordés par Patrick Behanzin, Directeur Marketing, Offre et Digital et Laure Rabelle, Head of Digital chez Natixis Interépargne.

Bibby Factor est une société d’affacturage totalement indépendante des banques et spécialisée dans les solutions de financement du poste clients pour les PME et ETI.

Elle se démarque par sa capacité à comprendre la culture entrepreneuriale et à s’y adapter en offrant des décisions rapides et réellement sur mesure. Grâce à cette approche flexible, ses clients bénéficient d’un taux d’acceptation de dossiers bien supérieur à celui des banques, y compris pour des cas complexes ou fragiles financièrement.

Charles Bonduelle, Responsable Relation Clientèle, nous explique très simplement comment Bibby Factor arrive à se placer pour enrichir et complèter les solutions de financement existantes.

Dans un contexte économique et environnemental où la pression pour adopter des pratiques durables s’accentue, la mutualisation des ressources se présente comme une solution pragmatique. En partageant infrastructures, équipements et autres ressources, les PME peuvent non seulement réduire leurs dépenses, mais également renforcer leur résilience face aux fluctuations économiques et aux nouvelles exigences environnementales.

Par Matteo Maestracci

Selon un rapport de l’Institut de l’Économie Circulaire publié en 2022, 75 % des entreprises ayant recours à la mutualisation des ressources ont observé une réduction de leurs coûts opérationnels comprise entre 10 % et 30 %. Cette étude montre à quel point cette approche devient cruciale pour les entreprises souhaitant améliorer leur efficacité tout en restant compétitives.

Qu’est-ce que la mutualisation des ressources ?

La mutualisation des ressources consiste à partager des infrastructures, des outils, des équipements ou des services entre plusieurs entreprises, afin d’optimiser l’efficacité et de réduire les coûts. Cette approche collaborative permet à des entreprises de taille modeste d’accéder à des technologies ou des infrastructures qu’elles n’auraient pas pu s’offrir seules, tout en maximisant l’utilisation des ressources disponibles. Elle s’applique particulièrement bien dans des domaines tels que l’énergie, la logistique, l’innovation technologique et la gestion des déchets.

À titre d’exemple, dans les pays nordiques comme la Suède, 60 % des PME utilisent la mutualisation, notamment dans le secteur de l’énergie renouvelable. De même, un rapport de Bpifrance indique qu’en France, seules 30 % des PMEont adopté cette approche, laissant un potentiel de croissance significatif.

L’importance croissante de la mutualisation dans un contexte de durabilité

Avec la montée des préoccupations liées au changement climatique et aux objectifs de développement durable, les entreprises sont de plus en plus incitées à adopter des pratiques écologiques. Cependant, pour de nombreuses PME, les coûts initiaux d’intégration de solutions durables, comme les énergies renouvelables, peuvent constituer un frein. Dans ce contexte, la mutualisation des ressources devient une solution attrayante. En partageant les coûts et en améliorant l’efficacité, les PME peuvent plus facilement atteindre leurs objectifs environnementaux tout en restant viables économiquement.

En Allemagne, une étude de l’Agence Fédérale pour l’Énergie a révélé qu’en 2021, 45 % des entreprises industrielles partageaient des infrastructures énergétiques telles que des panneaux solaires ou des éoliennes. Ce partage leur a permis de réduire leurs émissions de CO2 de 25 % en seulement trois ans, démontrant ainsi l’impact significatif de cette pratique.

Avantages de la mutualisation pour les PME

Réduction des coûts

Le premier avantage de la mutualisation des ressources réside dans la réduction des coûts. En mutualisant des infrastructures coûteuses telles que des panneaux solaires, des serveurs informatiques ou des systèmes logistiques, les PME peuvent réduire considérablement leurs dépenses en capital et en maintenance. Par exemple, dans le cadre d’une coopérative d’énergie renouvelable, plusieurs entreprises peuvent partager les coûts d’installation et d’entretien de fermes solaires ou éoliennes, tout en bénéficiant d’une énergie propre à moindre coût.

Selon une étude d’Enercoop, la mutualisation énergétique entre PME permet une réduction moyenne des factures d’électricité de 15 à 20 %. Ce modèle de coopération est particulièrement pertinent dans les secteurs à forte consommation d’énergie comme l’industrie ou l’agroalimentaire.

Accès à des ressources autrement inaccessibles

Certaines technologies ou infrastructures, comme des machines-outils spécialisées ou des systèmes de gestion avancés, restent inaccessibles pour une PME seule en raison de leur coût élevé ou de leur complexité. La mutualisation permet d’accéder à ces ressources en partageant leur utilisation entre plusieurs entreprises. Par exemple, des PME du secteur industriel peuvent partager l’accès à des fablabs (laboratoires de fabrication mutualisés) pour utiliser des imprimantes 3D ou des machines de prototypage. Cela permet de tester et développer de nouveaux produits sans engager des frais exorbitants.

Renforcement de la résilience

La mutualisation aide également les PME à renforcer leur résilience face aux fluctuations économiques ou aux contraintes environnementales. En partageant des ressources, les entreprises répartissent aussi les risques. Dans le cas d’une crise économique ou d’une augmentation rapide des coûts des matières premières, la mutualisation permet de maintenir l’accès aux ressources nécessaires sans devoir supporter seul l’intégralité des coûts. Cette approche s’est révélée particulièrement utile en temps de crise, comme l’ont montré les expériences récentes dans certains pays européens.

Exemples concrets de mutualisation des ressources

Coopératives énergétiques

Les coopératives d’énergie renouvelable sont un excellent exemple de mutualisation réussie. En France, des PME se regroupent pour partager des infrastructures de production d’énergie, telles que des fermes solaires ou des parcs éoliens. Selon Enercoop, une coopérative majeure dans le domaine, les entreprises participant à ces initiatives voient leurs coûts énergétiques baisser tout en réduisant significativement leur empreinte carbone.

Fablabs mutualisés

Les fablabs, ou laboratoires de fabrication partagés, permettent aux PME de mutualiser l’accès à des équipements coûteux, tels que des imprimantes 3D, des fraiseuses numériques ou des machines-outils de pointe. Plutôt que d’acheter ces équipements individuellement, les entreprises les utilisent à la demande, ce qui réduit considérablement les coûts tout en permettant l’innovation rapide et efficace. En France, ces structures ont été particulièrement bien accueillies par les PME des secteurs technologiques et industriels, favorisant ainsi l’émergence de nouvelles idées à moindre coût.

Les défis de la mutualisation

Bien que la mutualisation des ressources offre de nombreux avantages, elle pose également des défis. La coordination entre les entreprises est l’un des principaux obstacles. La gestion des calendriers d’utilisation, des priorités et des responsabilités en matière d’entretien peut s’avérer complexe. Souvent, des contrats détaillés sont nécessaires pour garantir une utilisation équitable des ressources partagées.

De plus, l’encadrement légal et organisationnel de la mutualisation peut poser problème. Des contrats spécifiques doivent être signés pour encadrer le partage des ressources et les responsabilités associées. Ces accords incluent souvent des clauses sur la maintenance, la répartition des coûts et la gestion des situations imprévues, telles que la défaillance d’une partie.

Les bénéfices environnementaux de la mutualisation

La mutualisation des ressources a également un impact environnemental considérable. En optimisant l’utilisation d’infrastructures partagées, les entreprises réduisent non seulement leurs coûts, mais également leur empreinte carbone. C’est particulièrement vrai pour les systèmes de chauffage ou de transport partagés, qui permettent de réduire la consommation d’énergie et les émissions de CO2.

Un rapport de Bpifrance indique que certaines zones industrielles françaises ont mutualisé leurs systèmes de chauffage, en utilisant des sources d’énergie renouvelable ou des systèmes de récupération de chaleur. Ces initiatives ont permis de réduire les émissions de CO2 de manière significative, tout en générant des économies d’échelle pour les entreprises participantes.

La mutualisation des ressources est une stratégie clé pour les PME face aux défis de durabilité et de gestion des coûts. En partageant infrastructures et technologies, elles réduisent leurs dépenses, accèdent à des ressources inaccessibles et renforcent leur résilience. Malgré quelques défis organisationnels et juridiques, les avantages économiques et environnementaux en font une solution incontournable pour rester compétitives tout en respectant leurs engagements durables.

Investir dans l’immobilier de luxe en France séduit de plus en plus de non-résidents. Mais entre fiscalité, réglementation et complexité du marché, le parcours est exigeant. Décryptage des opportunités, des pièges à éviter, et des stratégies gagnantes adoptées par certains expatriés.

Par Hugues de Poulpiquet – Directeur chez Fairway Luxury Real Estate et avocat

Parmi les destinations immobilières prisées des expatriés, la France conserve une place à part. Paris, la Côte d’Azur, le Pays Basque, les Alpes ou encore la région Bordelaise continuent d’attirer des acheteurs installés à Londres, Dubaï, New York, Genève ou Singapour. Pour beaucoup, il s’agit de se constituer un pied-à-terre, d’anticiper un retour, ou simplement de diversifier un portefeuille patrimonial avec un actif tangible.

L’immobilier, une valeur patrimoniale qui traverse les crises

Malgré la hausse des taux d’intérêt et un marché globalement plus attentiste, le segment du luxe en France reste résilient. Plusieurs facteurs expliquent cet attrait : la stabilité juridique, la richesse du patrimoine architectural, la diversité des territoires, et un marché locatif soutenu dans les zones tendues.

La France reste perçue comme un pays stable pour investir dans la pierre, notamment par les Européens et les Anglo-Saxons. C’est un pays où les droits de propriété sont solides, le cadastre fiable, et les procédures d’achat bien encadrées.

À cela s’ajoute une dimension affective : de nombreux expatriés achètent pour loger leurs enfants pendant leurs études, recevoir la famille durant les vacances, ou préparer un retour à moyen ou long terme.

Cinq zones plébiscitées par les expatriés

Certaines régions concentrent l’essentiel de la demande étrangère haut de gamme :

Paris, avec ses quartiers emblématiques (6e, 7e, 8e, 16e, 17e, mais aussi le Marais, la rive gauche, etc.), reste une valeur refuge. Les petites surfaces bien situées sont très recherchées pour la location, tandis que les appartements familiaux dans les immeubles de standing séduisent les acheteurs long terme.

La Côte d’Azur (Nice, Cannes, Antibes, Saint-Tropez) reste une destination emblématique. Malgré des prix élevés, la rareté de l’offre et la demande internationale assurent une bonne tenue du marché, avec un fort potentiel en location saisonnière.

Le Pays Basque, notamment autour de Biarritz, Saint-Jean-de-Luz et Guéthary, attire pour son cadre de vie, son élégance discrète et sa proximité avec l’Espagne. L’offre y est rare et les prix soutenus.

Les Alpes, avec des stations comme Megève, Chamonix ou Annecy, séduisent les familles cherchant un bien à usage mixte : usage personnel, location saisonnière, et revente patrimoniale.

Des villes comme Bordeaux, Lyon ou Aix-en-Provence sont aussi prisées pour des investissements plus accessibles, souvent à visée locative, ou pour loger des enfants étudiant en France.

Un achat très encadré, mais accessible aux non-résidents

Contrairement à certaines idées reçues, investir en France en tant que non-résident est parfaitement légal et relativement courant. Quelques points de vigilance sont à connaître :

Financement : conditions spécifiques pour les non-résidents

Les banques françaises accordent des prêts aux non-résidents, sous réserve d’un apport conséquent (20 à 30 %) et d’un dossier solide. Les expatriés vivant dans des juridictions reconnues (Europe, Suisse, Singapour, Émirats…) ont souvent de bons retours, à condition de présenter des revenus stables et bien documentés.

Par exemple, une famille résidant à Genève a obtenu un financement à 70 % pour un appartement de 2 chambres dans le 7e arrondissement de Paris, destiné à accueillir leurs enfants étudiants à Sciences Po. L’achat a été structuré via une SCI familiale pour faciliter la transmission.Fiscalité : loyers, plus-values, IFI

Les loyers perçus en France sont imposés localement. Deux régimes sont possibles :

Le régime réel, avec déduction des charges.

Le régime de la location meublée (LMNP), qui permet d’amortir le bien et de réduire l’imposition.

En cas de revente, les non-résidents sont soumis à la même fiscalité que les résidents, avec un abattement progressif. Au bout de 22 ans, l’impôt sur la plus-value est nul, et au bout de 30 ans, les prélèvements sociaux disparaissent également.

L’Impôt sur la Fortune Immobilière (IFI) ne s’applique qu’au patrimoine immobilier français, au-delà de 1,3 million d’euros.

Structuration : bien choisir son mode de détention

SCI, détention directe, indivision, ou encore détention en LMNP : chaque mode de détention a ses implications fiscales et successorales. Il est vivement conseillé de réfléchir à la structure en amont, en fonction de la situation familiale, des objectifs patrimoniaux et du pays de résidence.

Un couple installé à Singapour a structuré l’achat d’une villa à Biarritz via une SCI à l’IS, afin de dissocier l’exploitation locative et la gestion patrimoniale. Le bien est loué à la semaine durant l’été, avec un revenu net moyen de 5 %, et constitue une base pour leurs séjours en Europe.Trois profils, trois stratégies gagnantes

Dans la réalité, les stratégies d’investissement varient selon les profils. Voici trois exemples illustratifs, tirés de dossiers récents :

Le couple franco-libanais installé à Dubaï a investi dans un appartement de 60 m² dans le 8e arrondissement de Paris pour 980 000 €, meublé et loué à l’année. En régime LMNP, ils dégagent un rendement net d’environ 3 %, avec une valorisation constante. Le bien servira de pied-à-terre à leur retour.

Une famille suisse a acquis une maison à Manigod pour l’occuper pendant les vacances et anticiper un retour définitif dans dix ans. En cas de retour, la résidence principale bénéficie d’une exonération de la plus-value.

Un cadre français vivant à Londres a opté pour deux studios à Nice, en location meublée. Il a structuré son investissement via une SCI à l’IS, avec un objectif de rentabilité (4,5 %) et de transmission à ses enfants.

Autre exemple : une cliente, retraitée américaine, installée à San Francisco, a récemment acquis un 150 m² rue Chauveau Lagarde dans le 8ème. Objectif : en faire un pied-à-terre parisien, tout en conservant une dimension patrimoniale forte, dans un secteur à l’offre très contrainte.En résumé : un marché exigeant, mais plein d’opportunités

L’immobilier de luxe français reste une valeur patrimoniale de long terme. Pour les expatriés, il peut répondre à plusieurs objectifs : se faire plaisir, sécuriser un actif tangible, loger ses enfants, préparer un retour, ou simplement diversifier son patrimoine.

La clé ? Une bonne connaissance des règles du jeu, et un accompagnement rigoureux à chaque étape : fiscalité, financement, juridique, gestion. Car si investir depuis l’étranger n’est pas insurmontable, cela suppose méthode, anticipation… et un peu d’expérience.

Environ 45% des mariages en France finissent par un divorce et les dirigeants et cadres ne font pas exception. Plus qu’une simple séparation, le divorce est un acte qui entraîne une nouvelle organisation de la famille et qui a de ce fait d’importantes conséquences patrimoniales, fiscales et sociales. Nous nous intéresserons dans cet article aux conséquences patrimoniales les plus importantes et celles qui requièrent l’attention de votre avocat et de votre CGP.

Par Géraldine Métifeux, associée fondatrice d’ALTER EGALE

La prestation compensatoire :

L’objet de la prestation compensatoire est de pallier, autant qu’il est possible, la disparité que la rupture du mariage crée dans les conditions de vie respectives des époux (C. civ. art. 270). Elle est attribuée quelle que soit la cause du divorce et le demandeur, et peut également être refusée par le juge pour le cas où l’équité le commande.

Il n’existe pas de barème mais le montant sera fixé selon les besoins de l’ex-conjoint créancier et les ressources l’ex conjoint débiteur. (C. civ. art. 271).

La prestation compensatoire est en principe versée en capital (des liquidités ou un bien en pleine propriété, usufruit ou un droit de jouissance et d’usage). Par exception, ce peut être des versements périodiques sur une durée maximum de 8 ans. Enfin, une rente pourra également aussi être envisagée.

La prestation compensatoire est transmise aux héritiers du créancier et du débiteur (dans la limite de la succession).

Le sort du logement familial :

En général, le logement est attribué à l’époux qui a la garde des enfants.

Si le bien est la propriété des époux ou de l’un d’eux, le juge peut attribuer, de façon définitive ou temporaire, le logement à un époux au titre de son droit de partage (attribution préférentielle, maintien en indivision) ou en lui accordant un bail ou qu’il fasse partie de la prestation compensatoire (usufruit, droit d’usage ou pleine propriété).

Le sort des donations entre époux

En principe, les avantages qui ont déjà produit leurs effets pendant le mariage sont maintenus et les autres sont révoqués.

A ce titres les donations au dernier des vivants sont révoquées de plein droit. Il en est de même pour les clauses de préciput ou clause d’attribution intégrale de la communauté au conjoint survivant.

En cas de désaccord entre les époux, c’est au juge que revient le partage de la communauté, cette dernière répondant aux règles du partage classique.

Notons que la date de dissolution du régime matrimonial est antérieure à la date du divorce. Cette dernière est en général la date de demande de divorce (pour les divorces contentieux) afin de protéger les biens des époux pendant la période d’instance de divorce.

A l’égard des tiers, le divorce ne prend effet qu’avec la mention dans l’acte d’état civil des ex-époux.

Pour le patrimoine professionnel : au prononcé du divorce, le tribunal judiciaire peut mettre à la charge exclusive du conjoint qui conserve le patrimoine professionnel, les dettes et les sûretés consenties par les époux solidairement ou séparément dans le cadre de la gestion d’une entreprise.

La contribution à l’éducation et l’entretien des enfants :

Les deux parents doivent pourvoir à l’entretien et à l’éducation de leurs enfants à proportion de leurs ressources et des besoins des enfants (C. civ. art. 371-2). Cette contribution prend généralement la forme d’une pension alimentaire. Et généralement là encore, le débiteur de la pension est celui chez qui les enfants ne résident pas habituellement.

En cas de résidence en alternance égalitaire, les parents peuvent être dispensés de verser une pension alimentaire, chacun assumant les frais engagés pour les enfants lors des périodes de cohabitation. Tout dépend néanmoins des revenus et charges des parents et des besoins des enfants.

En conclusion, pour réussir patrimonialement son divorce, il convient naturellement de se faire accompagner par un professionnel du droit et votre conseil en gestion de patrimoine afin d’évaluer les solutions à retenir qui seront les plus pertinentes pour vous.

Les conséquences fiscales du divorce seront traitées à l’occasion d’une chronique spécifique le mois prochain.

Vous vous demandez si c'est le bon moment pour investir sur les marchés financiers tout en sachant que le temps est un facteur clé dans ce domaine ? V…

PME-ETI.fr et la CCI Paris Ile-de-France sont fiers de vous présenter ce partenariat qui a pour ambition de démystifier l'export et d'inciter plus de …

La santé du dirigeant est un levier essentiel, mais souvent négligé, de la performance de l’entreprise. Elle influence directement sa capacité à mobil…

En tant que pure player sur le marché de l'affacturage, Bibby Factor représente une véritable alternative aux grands groupes bancaires. Grâce à son ag…

Unir les forces pour accompagner le développement des entreprises et créer des opportunités de business : telle est la vision partagée par la CCI Pari…

Comment développer un leadership inspirant tout en préservant la santé mentale des dirigeants et managers ? C’est le défi que relève POSITIVE PERFORMA…

Aller au contenu

Aller au contenu

L’adage selon lequel « la première génération construit, la deuxième développe et la troisième dilapide l’héritage familial » se vérifie-t-il ? En comparant l’évolution des actions de différentes sociétés familiales sur une même période (janvier 2004-octobre 2022), le rendement des titres observés recule à mesure qu’augmente la génération aux commandes. Ainsi, l’action des sociétés dirigées par la première génération affiche un rendement pratiquement deux fois plus élevé que celui des titres d’entreprises aux mains de la cinquième génération après dix-huit ans. Cette différence s’explique notamment par les importants réinvestissements nécessaires pour adapter et développer l’activité de la société à mesure que vieillit l’entreprise. En outre, les dirigeants de groupes familiaux multigénérationnels prêtent une grande attention au ratio rendement/risque en matière d’investissement. Cela les contraint à réfléchir régulièrement à la meilleure façon d’utiliser leur capital sur le long terme pour répondre aux besoins essentiels de leur entreprise – le « capital patient » –, ce qui peut peser sur le rendement de l’entreprise.

3- Quelle est la part d’actionnariat la plus efficaces ?

L’adage selon lequel « la première génération construit, la deuxième développe et la troisième dilapide l’héritage familial » se vérifie-t-il ? En comparant l’évolution des actions de différentes sociétés familiales sur une même période (janvier 2004-octobre 2022), le rendement des titres observés recule à mesure qu’augmente la génération aux commandes. Ainsi, l’action des sociétés dirigées par la première génération affiche un rendement pratiquement deux fois plus élevé que celui des titres d’entreprises aux mains de la cinquième génération après dix-huit ans. Cette différence s’explique notamment par les importants réinvestissements nécessaires pour adapter et développer l’activité de la société à mesure que vieillit l’entreprise. En outre, les dirigeants de groupes familiaux multigénérationnels prêtent une grande attention au ratio rendement/risque en matière d’investissement. Cela les contraint à réfléchir régulièrement à la meilleure façon d’utiliser leur capital sur le long terme pour répondre aux besoins essentiels de leur entreprise – le « capital patient » –, ce qui peut peser sur le rendement de l’entreprise.

3- Quelle est la part d’actionnariat la plus efficaces ?

À la faveur d’une meilleure gouvernance que dans les marchés émergents, les entreprises familiales implantées dans des pays développés surperforment davantage les groupes non familiaux en Bourse. Or la qualité de la gouvernance des entreprises est une notion de plus en plus importante pour les investisseurs. En outre, les marchés émergents ont tendance à être plus volatils et à présenter une dispersion plus forte des rendements, due principalement à une prime de risque plus élevée.

5- Quelle taille d’entreprise familiale présente le meilleur rendement ?

À la faveur d’une meilleure gouvernance que dans les marchés émergents, les entreprises familiales implantées dans des pays développés surperforment davantage les groupes non familiaux en Bourse. Or la qualité de la gouvernance des entreprises est une notion de plus en plus importante pour les investisseurs. En outre, les marchés émergents ont tendance à être plus volatils et à présenter une dispersion plus forte des rendements, due principalement à une prime de risque plus élevée.

5- Quelle taille d’entreprise familiale présente le meilleur rendement ?