Le ministère des armées a su créer au fil du temps une dynamique positive avec le secteur privé et le monde de l’entreprise. Aujourd’hui, indépendamment de l’élection présidentielle, il joue pleinement son rôle de soutien de l’activité économique en mettant en oeuvre une politique d’ouverture clairement tournée vers les PME et ETI. L’ingénieur en chef de l’armement Bertrand Jourlin qui dirige la mission des achats de défense et David Lenoble, à la tête de la sous-direction PME (SDPME) répondent en exclusivité aux questions de PME-ETI.frPME-ETI.fr : Pouvez-vous nous parler des différents partenariats que le ministère des Armées a mis en place avec l’écosphère des PME et ETI ?

Plus qu’un partenariat, le ministère des Armées a mis en place, depuis 2018, un plan d’actions, intitulé « Action PME » dédié aux PME et ETI.

Ce plan de 21 engagements vise notamment à :

Organiser des rencontres entre PME, ETI et hauts responsables du ministère des Armées, pour améliorer leur connaissance réciproque.

Ouvrir des retours d’expérience sur les opérations extérieures aux PME et ETI pour leur permettre de mieux comprendre les besoins des forces armées et les contextes dans lesquels elles œuvrent.

Créer un baromètre fournisseurs et approfondir les relations avec les organisations professionnelles.

Ouvrir le ministère des Armées aux startups en partenariat avec des incubateurs et des accélérateurs.

Etendre les dispositifs de soutien à l’innovation en y intégrant l’opportunité d’une expérimentation.

Organiser des sessions d’expérimentation opérationnelle coordonnées par le Défense Lab.

Investir sur le long terme pour soutenir le développement des PME innovantes et stratégiques au travers du fonds d’investissement Definvest et d’un dispositif de prêts participatifs rénové, en partenariat avec la Banque publique d’investissement.

Renforcer la sécurité économique et la cyber sécurité des PME et ETI stratégiques.

Renforcer la mobilisation des maîtres d’œuvre industriels de l’armement par des conventions bilatérales signées avec le ministère des Armées pour soutenir la croissance des PME, en particulier à l’exportation.

Etendre le contrôle des contrats passés par les maîtres d’œuvre à leurs sous-traitants et fournisseurs à l’ensemble des marchés de défense et de sécurité du ministère (acquisition des équipements, maintien en condition opérationnelle…) afin de vérifier le caractère proportionné des clauses

Inciter les grands groupes à obtenir comme le ministère des Armées le label « Relations Fournisseurs et Achats Responsables » (RFAR) ou la norme ISO 20400 associée, en partenariat avec la Médiation des entreprises et le Conseil national des achats.

Créer un label « utilisé par les armées françaises » délivré par le ministère des Armées pour favoriser l’accès des PME et ETI à de nouveaux marchés, en particulier à l’exportation.

Faciliter l’accès au Fonds Européen de Défense par un accompagnement ministériel des PME et ETI françaises.

Renforcer le soutien à l’exportation par une mobilisation accrue des personnels du ministère et des grands groupes pour accompagner les PME et ETI dans le cadre des grands contrats à l’export.

Par ailleurs, outre la relation d’affaire qu’ils entretiennent avec leurs fournisseurs, les services du ministère sont en relation avec de nombreuses entreprises et fédérations professionnelles. La signature de conventions entre la ministre des armées et les grands maitres d’œuvre en sont la concrétisation.

Labélisé « Relations fournisseurs et achats responsables » le ministère des Armées entretient un dialogue équilibré et respectueux avec ses fournisseurs. De nombreuses rencontres sont organisées dans chaque région pour présenter les opportunités d’achats, découvrir des solutions innovantes, développer l’insertion professionnelle, encourager les achats responsables.

Cette relation privilégiée lui donne l’occasion de proposer à ces entreprises de recruter d’ancien militaires en reconversion. Ils sont particulièrement appréciés pour leur capacité d’adaptation, accoutumés à satisfaire des objectifs dans des conditions souvent exigeantes avec un souci de haute qualité.

Enfin, le ministère des Armées propose aux entreprises qui comptent dans leurs effectifs des personnels de la réserve militaire de signer une convention de partenariat. Elle concrétise leur engagement envers la Nation en reconnaissant celui de leurs réservistes.

L’ingénieur en chef de l’armement Bertrand Jourlin dirige la mission des achats de défense du ministère des arméesL’ingénieur en chef de l’armement Bertrand Jourlin dirige la mission des achats de défense du ministère des arméesPME-ETI.fr : Le ministère des Armées entretient des relations avec les organismes axés sur le monde de l’entreprise (par exemple Bpifrance, Medef, CCI, CPME, Business France), pouvez-vous nous parler des actions menées conjointement ?

Dans le cadre du plan « Action PME », plusieurs actions sont mises en œuvre avec les acteurs du développement économique que vous citez, à l’échelle nationale et locale. Ces actions sont toujours menées en partenariats avec un ou plusieurs de ces acteurs : CCI régionales, agences de développement économique des conseils régionaux ou associations représentatives des PME de défense par exemple. Ces actions conclues au travers de conventions visent principalement :

à informer localement les PME et ETI sur les opportunités d’achats du ministère des Armées

à informer sur les dispositifs d’appui à l’innovation du Ministère accessibles voire dédiées aux PME tel que le dispositif RAPID (régime d’appui pour l’innovation duale)

Dans le domaine de l’armement, à monter des actions ad hoc avec les acteurs territoriaux du développement économique pour accompagner les chefs d’entreprises dans le développement de leur entreprise en matière d’innovation, de développement international, de développement commercial et de financement.

Par ailleurs, le comité de liaison entre le MEDEF et le ministère des Armées offre des opportunités de rencontres facilitant la connaissance mutuelle des entreprises et de l’administration.

Le MINARM a créé le fonds d’investissement Definvest, opéré conjointement par Bpifrance et la DGA. Doté de 10 M€ par an sur 5 ans, Definvest investit dans des PME françaises jugées stratégiques pour la performance des systèmes de défense français.

Par ailleurs, comme annoncé en janvier 2020 par la ministre des armées, le fonds d’investissement DEFINNOV verra le jour d’ici à la fin de l’année. Géré par le ministère des armées en coopération avec Bpifrance, ce fonds doté de 200 millions d’euros sera dédié au développement de technologies innovantes duales et transversales, par le financement en fonds propres d’entreprises innovantes ; les investissements seront réalisés de manière privilégiée dans des entreprises en phase de croissance, associant les maîtres d’œuvre de la BITD à chaque fois que cela est possible.

David Lenoble est à la tête de la sous-direction PME (SDPME) du ministère des arméesPME-ETI.fr : Quels sont les profils de PME et ETI qui intéressent le ministère des Armées ? Quels sont les domaines d’activités pouvant répondre aux besoin du ministère des Armées à l’heure actuelle ?

Qu’elles soient fournisseurs directs, sous-traitantes ou cotraitantes, innovantes ou d’un secteur traditionnel, les PME et ETI ont toutes vocation à travailler avec le ministère des Armées.

Actuellement, 27 863 entreprises qui ont une relation contractuelle directe avec le ministère des Armées dont 26 075 PME et ETI fournisseurs. Il consacre près de 30% de ses achats hors armement aux seules PME.

A côté des matériels d’armement, les achats du ministère sont structurés autour de segments confiés à des services d’achat spécialisés. Au nombre de 18, ces segments regroupent tout ce que le ministère des Armées achète en matière de fournitures, travaux et services en métropole, outremer ou à l’étranger et le champ couvert est extrêmement complet.PME-ETI.fr : Quel impact la crise sanitaire du covid-19 a-t-elle eu sur les besoins du ministère des Armées et comment les PME et ETI peuvent-elle y répondre ?

Face à la crise, le ministère des Armées a poursuivi ses missions et s’est mobilisé pour lutter contre la propagation de l’épidémie à travers l’opération Résilience. Pour cela, les acheteurs ont été sollicité afin d’acquérir des équipements de protection, des matériels informatiques pour accompagner le télétravail des agents et le renforcement des prestations de nettoyage. Le ministère des Armées s’est appuyé sur un large tissu de PME et ETI françaises pour répondre à ce besoin.

PME-ETI.fr : Quels sont les avantages d’un partenariat avec le ministère des Armées et quels sont ses engagements envers les entreprises partenaires ?

Symbole de son sérieux dans les relations qu’il entretient avec les entreprises, le ministère des Armées s’est vu attribuer le Label « relations fournisseurs et achats responsables » dès 2014 et le prix des délais de paiement 2017. En effet, le ministère des armées paie ses fournisseurs directs en 21,8 jours en moyenne et les PME en 19,6 jours (données 2018).

De plus, afin d’aider les PME et ETI à exploiter pleinement cet actif stratégique de valorisation de leur propre activité, le ministère délivre des certificats de bonne exécution des marchés en mettant en avant une qualité constatée de l’entreprise durant la prestation.

Le ministère délivre également depuis un an le label « utilisé par les armées françaises » qui atteste de la mise en service, au sein des armées françaises, d’un matériel commercialisé par un fournisseur. Il est ouvert aux microentreprises, PME ou ETI, qui sont intervenues dans l’exécution d’un marché public du ministère des Armées, y compris les sous-traitants. Il concerne principalement les matériels acquis par les armées au terme d’un marché de défense et de sécurité, dans la mesure où ces contrats ont précisément pour objet la délivrance de matériels, en lien avec des armes, munitions ou matériels de guerre, et dont l’utilisation par les armées françaises constitue de manière évidente une référence. Pour autant, ce Label peut être demandé au titre d’autres marchés hors armement, dès lors que l’utilisation dudit matériel par les forces armées constitue une plus-value pour le prestataire (ex : secteur de l’habillement et du soutien de l’homme). (cf. https://www.ixarm.com/fr/label-utilise-par-les-armees-francaises ).

PME-ETI.fr : La dimension citoyenne peut contribuer à ces partenariats, que diriez-vous à un dirigeant des PME ou ETI pour le convaincre de se rapprocher du ministère ?

Comme le souligne régulièrement la ministre, travailler au profit du ministère des Armées participe du soutien à la mission de nos forces armées. Cela concrétise pour l’entreprise son engagement pour la nation. C’est dans cet esprit que Action PME du ministère des Armées a été créé et est mis en œuvre. Il rappelle dans son préambule, que « dans un contexte stratégique où les menaces sont sans cesse plus nombreuses et plus variées, les PME et les ETI disposent d’atouts considérables en matière de réactivité et de créativité et peuvent favoriser l’émergence rapide de solutions innovantes dont les Armées ont besoin dans des domaines très divers. »

Premier acheteur de l’Etat, le ministère des Armées réalise chaque année près de20 milliards d’euros d’achats dont cinq milliards sont consacrés aux fournitures, services et travaux hors matériels d’armement qu’il confie à 27 863 fournisseurs directs dont 26 075 PME et ETI.

Près de 30 % du montant des achats annuels hors armement est passé auprès de PME pour un montant de près de deux milliard d’euros. En plus de payer ses fournisseurs rapidement, le ministère des Armées développe l’attribution des avances pour les marchés long ou couteux. De plus, dès aujourd’hui, le ministère des Armées fait l’inventaire plus de 4 000 projets d’achats hors armement entre 2020 et 2023. Ainsi, obtenir un marché avec le ministère des Armées est un formidable levier de développement de toute entreprise innovante ou du secteur traditionnel.

PME-ETI.fr : Quels sont les critères de sélection primordiaux du ministère des Armées lors des appels d’offre ?

Le seul critère primordial est d’oser répondre !

Toute entreprise qui satisfait aux obligations légales de candidature (absence de condamnation pénale, situation URSSAF à jour, pas en liquidation judiciaire) peut déposer une offre. Elle fera l’objet d’un examen attentif et elle sera confrontée aux autres offres conformément aux critères exposés dans l’appel d’offre par l’acheteur. Le ministère des Armées choisira le fournisseur de manière à respecter le principe du mieux disant.

PME-ETI.fr : Quels seraient, d’après vous, les solutions à adopter pour améliorer les synergies entre ces deux mondes ?

Comme évoqué précédemment, de très nombreuses actions d’informations sont organisées partout en France, à l’attention des entreprises, afin de rendre les marchés du ministère plus facilement accessible. En 2020, ce sont plus de 40 rencontres qui ont été programmées. Le ministère des Armées était par exemple présent sur le dernier Salon des Entrepreneurs à Paris en février. De nombreuses informations sont disponibles sur les sites internet dédiés aux achats ou aux PME :

www.achats.defense.gouv.fr et https://www.ixarm.com/fr/espace-pme-0

Il faut noter que la relation entre les acheteurs publics et les entreprises a évolué très significativement ces dernières années. Les rencontres sont désormais encouragées dans le cadre du sourcing. S’ils restent encadrés au moment de la procédure d’achat proprement dite, les échanges doivent permettre un enrichissement mutuel poussé par l’innovation et le besoin de se réinventer conjointement.

PME-ETI.fr : Quels sont les projets à venir du ministère pour renforcer sa collaboration avec le monde de l’entreprise ?

Afin de mieux faire connaitre ses intentions d’achats hors armement, le ministère des Armées procède actuellement à la refonte de son site internet dédié. Le parcours utilisateur a été mis au cœur de la modernisation de ce site. De nombreuses entreprises et fournisseurs du ministère ont été associés à des ateliers de co-création. Une démarche innovante appelée à se multiplier à l’avenir.

Suivra ensuite l’arrivée d’une page internet dédiée à la relation entre les entreprises et le ministère des Armées. Son but sera de diriger toute entreprise vers les différents sites d’informations et dispositifs de soutien et d’accompagnement du ministère au profit des entreprises.

PME-ETI.fr : Que fait le ministère des Armées pour amoindrir les effets de la crise sanitaire chez ses fournisseurs PME et ETI ?

Dès le début de la crise, le ministère des Armées a décidé que le paiement des factures de moins de 5 000 euros serait réalisé sans attendre la signature de l’attestation de service réalisé.

Par ailleurs un dispositif de soutien aux PME et ETI qui opèrent au profit du ministère, directement ou indirectement, a été rapidement mis en place : une équipe d’agents a été constituée pour répondre aux demandes que les PME et ETI pouvaient adresser via un site internet ou une hotline spécifiques. Chaque demande a été analysée et une réponse concrète y a été apportée dans les meilleurs délais.

Ce dispositif d’écoute et de soutien reste opérationnel; vous êtes une PME ou ETI, vous pouvez quel soit votre sujet, contacter le Ministère des Armées au 0800 02 71 27 et via https://www.demarchessimplifiees.fr/commencer/minarm-pme-covid19

Dans un second temps, le ministère a mis en place à partir de début mai une Task force « sauvegarde de la BITD *». Constituée d’une centaine d’agents de la Direction générale de l’armement mais également d’autres entités du ministère, travaillant en étroite collaboration avec les équipes du ministère de l’Economie en particulier, elle a réalisé une cartographie des entreprises critiques de la BITD puis a évalué les conséquences de la crise sur la poursuite de leur activité. En tout, 1 200 entreprises ont été ciblées sur tout le territoire. Une centaine a été jugée dans une situation nécessitant d’élaborer des mesures leur permettant de sortir d’une situation d’urgence (financement à court terme de la trésorerie, commandes directes de prestations ou attributions de subventions de soutien à l’innovation, passation de commandes par anticipation vers les grands industriels, …). Les services du ministère resteront aux côtés des entreprises dans les mois à venir afin d’anticiper et de pallier toute nouvelle situation d’urgence.

*BITD : La base industrielle et technologique de défense est constituée en particulier de 4000 PME et ETI.

Longtemps associée aux grands groupes, AON France a renforcé son expertise au service des ETI en quête de solutions d’assurance à la hauteur de leurs enjeux.

Dans un environnement où les risques se complexifient, l’approche d’AON repose sur une conviction forte : chaque entreprise est unique. Grâce à des équipes d’experts issus des secteurs qu’ils accompagnent, et à l’intégration avancée de la data et de l’intelligence artificielle, AON propose des analyses fines et des dispositifs sur mesure pour sécuriser la croissance, protéger l’activité et accompagner le développement des ETI.

Morad Makhloufi, Directeur Clientèle chez AON France, nous partage son parcours, sa vision du métier et son expérience terrain, en éclairant la manière dont AON adapte son savoir-faire historique aux enjeux spécifiques des ETI et des PME.

PME-ETI.fr a le plaisir de s’associer à l’ADRA et aux clubs ETI de toutes les régions de France pour organiser le premier sommet ETI & Achats, qui se tiendra le 26 mars prochain au Château de Ferrières. Cette demi-journée immersive dans ce lieu magique réunira plus de 200 dirigeants, directeurs achats et leaders d’ETI, avec pour ambition de favoriser les échanges, stimuler les coopérations et faire émerger des projets concrets. Dans un contexte où la performance repose sur la collaboration et l’intelligence collective, ce sommet se veut bien plus qu’un simple colloque : un véritable accélérateur de relations et d’idées partagées.

L’objectif est clair : démontrer la puissance du “faire ensemble”, positionner les achats comme partenaires statégique et offrir aux ETI la reconnaissance qu’elles méritent. Le 26 mars, PME-ETI.fr ne se contente pas de soutenir un événement : nous lançons un véritable mouvement pour les entreprises françaises.

Vous êtes invités à vous inscrire et à venir pour enrichir les échanges. Une fois votre participation confirmée, nous pourrons organiser votre accueil afin de vous offrir la meilleure expérience possible.

Programme du sommet ETI & Achats

14h30 : Accueil autour d’un café

15h00 : Ouverture par Khalil Khater, Président du groupe Accelis et propriétaire du Château de Ferrières

15h10 : Présentation des enjeux et du programme par Sylvie Noël, Présidente de l’ADRA, et Patrice Begay, Président de JALPB Conseils, en partenariat avec Numéum

15h20 : Lancement des duos dirigeants-acheteurs (10 duos) et interactions avec la salle

Interventions inspirantes : Awa Sagna (mode et entertainment), le directeur général de Beauval Nature et Philippe Véran, CEO de Biotech Dental (santé et IA)

18h00 : Networking et cocktail, visite du Château

20h30 : Clôture de l’événement

Parmi les participants

Directeurs achats et métiers : BPCE, LVMH, Danone, Société des Bains de Monaco, Groupe SOS, Arkema, Hendrix, DFCG International…

Dirigeants d’ETI : représentants des clubs ETI de Normandie, Grand Est, Occitanie, Île-de-France, Centre-Val de Loire, Nouvelle-Aquitaine, Auvergne-Rhône-Alpes, Hauts-de-France, Sud et entrepreneurs à l’international.

Ce sommet est né d’une conviction forte : dans un environnement économique et géopolitique en profonde mutation, les achats ne sont plus seulement une fonction support. Ils constituent un levier stratégique de performance, de résilience et de développement des entreprises françaises.

L’événement est conçu pour favoriser des échanges concrets, créer des rencontres durables et permettre à chacun de prendre de la hauteur sur ses pratiques. L’objectif commun : unir nos forces pour être plus solides, plus innovants et plus efficaces.

Dans ce cadre exceptionnel, propice à la réflexion et aux connexions humaines, le Sommet ETI & Achats est une invitation à élargir son réseau, repartir avec des idées nouvelles et une vision plus claire pour aller de l’avant.

Si vous partagez la conviction que l’avenir des ETI passe par des décisions d’achats responsables, structurées et stratégiques, ne manquez pas ce rendez-vous incontournable.

PME-ETI.fr et Bpifrance unissent leurs forces pour aider votre entreprise à accélérer sa croissance et voici comment :

Les Accélérateurs Bpifrance conçoivent pour vous des programmes sur mesure d’accompagnement intensif afin de faire émerger vos PME et ETI parmi les champions nationaux et internationaux.

PME-ETI.fr s’engage à vous apporter, adhérents et internautes, des informations ciblées et pertinentes pour vous ouvrir la voie vers ces programmes selon la taille, la localisation et l’activité de votre entreprise.

Alexandre Guillo, Directeur des Accélérateurs chez Bpifrance et Franck Boccara, Président de PME-ETI.fr nous apportent leurs témoignages et nous expliquent comment votre entreprise peut tirer parti de cette collaboration et booster son développement.

BCP Partners est un cabinet d’executive search qui accompagne les ETI dans leurs recrutements de cadres dirigeants et de membres de comex, avec une expertise reconnue sur les enjeux de direction juridique, d’éthique et de compliance.

Sa conviction est simple : le recrutement stratégique ne doit pas intervenir lorsque l’entreprise traverse une difficulté, mais bien en amont, pour sécuriser sa trajectoire et renforcer sa gouvernance sans ralentir son développement. Départs, crises, acquisitions ou tensions internes… ce cabinet expert des enjeux de gouvernance des ETI aide les organisations à bâtir un comex solide, capable de tenir la stratégie lorsque la situation se complique.

Blandine Cordier-Palasse, fondatrice de BCP Partners, nous apporte ici un éclairage précieux, nourri par son expérience de terrain d’ancienne avocate et directrice juridique, sur la manière de construire un comex réellement solide et durable.

La cybersécurité est aujourd’hui un enjeu majeur pour toutes les entreprises, quelle que soit leur taille. Mais pour les Entreprises de Taille Intermédiaire (ETI), la réalité est encore plus complexe. En effet, les ETI sont souvent suffisamment grandes pour être des cibles de choix pour les cybercriminels, mais pas toujours assez préparées pour résister efficacement aux cyberattaques. Une crise cyber ne se limite pas à une question technique, c’est également une crise de communication. Et c’est là que se joue la différence : être prêt, c’est limiter les dégâts non seulement pour l’entreprise, mais aussi pour sa réputation et ses relations avec ses parties prenantes.

Par Christel Bertrand – consultante indépendante en communication de crise

La réalité des attaques cyber pour les ETI françaises

une étude récente de l’Agence nationale de la sécurité des systèmes d’information (ANSSI), environ 54 % des ETI françaises ont été victimes d’une tentative de cyberattaque au cours des deux dernières années. Et parmi celles qui ont été attaquées, près de 30 % ont souffert de pertes financières significatives, et parfois même de paralysies temporaires de leurs activités.

Les cybercriminels ne ciblent pas uniquement les grandes multinationales. Au contraire, les ETI présentent souvent une combinaison attrayante de moyens financiers et une sécurité parfois moins robuste. C’est précisément cette vulnérabilité qui fait des ETI des cibles privilégiées. Dans ce contexte, la question n’est plus de savoir si et quand une entreprise va être attaquée, mais plutôt si elle va se relever d’une crise cyber.

Crise d’origine cyber : la préparation à la communication est essentielle

Lorsqu’une cyberattaque survient, les premières heures sont critiques. Il ne s’agit pas seulement de résoudre le problème technique, mais aussi de gérer la manière dont cette crise sera perçue par vos employés, vos clients, vos partenaires et le grand public. La mauvaise gestion de la communication lors d’une attaque peut engendrer une perte de confiance, qui est parfois plus dommageable que les conséquences financières immédiates.

Prenons l’exemple d’une ETI spécialisée dans l’industrie manufacturière qui subit une attaque par rançongiciel. Outre les effets sur sa production, la réaction publique de l’entreprise joue un rôle crucial dans la préservation de ses relations avec ses clients. Une communication confuse ou tardive, laissant entendre un manque de transparence, pourrait éroder la confiance acquise auprès des partenaires commerciaux, voire conduire à la perte de contrats importants.

Les bénéfices concrets de l’anticipation

Préparer une stratégie de communication de crise en amont permet de :

Réagir rapidement : Lorsqu’une cyberattaque survient, chaque minute compte. Un plan de communication bien rodé permet de répondre rapidement, limitant ainsi les spéculations et les rumeurs tant en interne qu’en externe. Les responsables de la communication sont alors confrontés à deux questions : quoi dire ? et comment le dire ? Plus que dans tous les autres types de crise, une crise cyber, comporte des enjeux de « traduction » des termes spécifiques à l’informatique. L’objectif est d’expliquer la nature, les actions engagées et les impacts de la crise dans un langage compréhensible pour tout son écosystème.

Maintenir la confiance : Selon une étude de l’Institut national de la consommation, près de 60 % des consommateurs déclarent qu’ils seraient moins enclins à travailler avec une entreprise qui ne gère pas correctement une violation de données. Une communication efficace permet de démontrer que vous avez la situation sous contrôle et que vous prenez la sécurité de vos clients et partenaires au sérieux.

Protéger la marque : Une crise bien gérée peut transformer une situation négative en une occasion de prouver la résilience et la transparence de l’entreprise. Des messages clairs, accompagnés de preuves d’actions concrètes, contribuent à protéger, voire renforcer, l’image de marque.

Se préparer aux aspects juridiques : La réglementation européenne, et en particulier le RGPD, impose des obligations strictes en matière de communication lors de la violation de données. L’anticipation permet de respecter ces exigences sans précipitation ni erreurs coûteuses.

Un plan de communication de crise : une nécessité, pas un luxe

Il peut être tentant pour une ETI de se dire qu’elle pourra improviser une réponse le moment venu. Cependant, l’improvisation, dans un contexte de crise, conduit souvent à des erreurs coûteuses. Un plan de communication de crise bien pensé inclut :

Des messages pré-rédigés pour les différents scénarios possibles : qu’il s’agisse d’une attaque par rançongiciel, d’une fuite de données ou d’une interruption de service.

Une définition claire des rôles au sein de l’équipe dirigeante : Qui s’exprime publiquement? Qui est en contact avec les partenaires ? Qui s’occupe des médias ?

Une liste de contacts clés qui doivent être informés en priorité : clients, partenaires, employés, élus…Informer ses parties-prenantes que l’entreprise est victime d’une cyber attaque c’est avant tout les protéger.

L’idée est de pouvoir communiquer rapidement, calmement et avec précision. Avoir un plan de communication, c’est avoir un gilet de sauvetage prêt à être utilisé. C’est beaucoup plus difficile d’affronter une tempête sans cet outil précieux !

La gestion des émotions : éviter d’ajouter une crise à la crise

Lorsqu’une crise cyber frappe une ETI, la gestion des émotions devient un facteur clé, souvent sous-estimé, mais crucial pour la réussite de la réponse globale. Les équipes de communication, généralement restreintes en termes d’effectifs, se retrouvent sous une pression immense pour gérer simultanément la communication interne et externe, tout en maintenant une clarté et une transparence dans leurs messages. Le stress, la peur de mal faire ou de ne pas réagir assez rapidement peuvent exacerber les erreurs et conduire à des prises de décision précipitées. En l’absence d’un soutien organisationnel et de processus établis, ces petites équipes peuvent rapidement se sentir submergées. C’est pourquoi il est essentiel de préparer non seulement un plan de communication, mais aussi de renforcer la résilience émotionnelle des équipes. Des formations régulières, des exercices de simulation, et la mise en place d’une cellule de crise dédiée permettent de mieux anticiper ces moments de tension, en répartissant les responsabilités et en offrant un cadre rassurant aux équipes. De cette manière, elles peuvent mieux gérer leurs émotions, rester concentrées sur l’essentiel et éviter que la panique ne prenne le dessus.

La place du dirigeant dans la gestion de crise

Il est essentiel de noter que le rôle du dirigeant est primordial lors d’une crise. Une communication efficace passe souvent par une prise de parole du ou des dirigeants, apportant une dimension humaine à la gestion de la crise. Être visible, rassurant et transparent est un atout de taille. C’est pourquoi l’anticipation comprend également des exercices de simulation, permettant aux dirigeants de se préparer à prendre la parole dans des conditions difficiles.

La différence entre subir et maîtriser

La préparation à la communication d’une crise cyber peut faire la différence entre subir une crise qui dévaste votre entreprise ou maîtriser une situation délicate avec assurance et transparence. Pour une ETI, l’anticipation est la clé de la résilience face aux cybermenaces.

N’attendez pas que la crise vous force à agir. En prenant le temps aujourd’hui de préparer une stratégie de communication adaptée, vous vous assurez de protéger non seulement votre entreprise, mais aussi la confiance de ceux qui comptent sur vous.

Alors que certains sabrent le champagne, d’autres s’arrachent encore les cheveux sur les bilans, les budgets et les “objectifs 2026”. Si vous êtes dirigeant ou cadre d’une PME ou ETI, il y a de fortes chances que vous soyez à cheval entre les deux : un pied dans les festivités, l’autre dans le plan d’action de l’année à venir. Alors comment aborder 2026 avec ambition, sans verser dans l’utopie ? Comment structurer un cap clair sans noyer ses équipes sous des PowerPoints à rallonge et des tableaux d’objectifs plus indigestes qu’une dinde de Noël mal cuite ? La réponse tient sans doute dans un subtil dosage : lucidité, méthode… et un brin d’audace.

Par Franck Boccara

Rassurez-vous, il ne s’agit pas ici de dispenser des vérités toutes faites ni de brandir une boule de cristal. Juste quelques pistes, issues du terrain, pour réfléchir ensemble à ce que pourrait être une feuille de route ambitieuse avec ce qu’il faut de lucidité… et une pincée d’autodérision.

Tout commence par une vision

Pas celle qu’on griffonne dans un coin de slide en réunion stratégique, mais une vraie direction, concrète, incarnée.

Or, dans beaucoup d’organisations, on oublie parfois que la feuille de route ne sera jamais suivie si elle n’est ni comprise, ni incarnée. Communiquer la vision, co-construire les priorités, valoriser les résultats intermédiaires… ce n’est pas du “soft management”, c’est du bon sens stratégique.

Vous voulez croître ? Gagner en performance ? Sécuriser vos positions sur un marché mouvant ? Vous diversifier ? Ou simplement ne pas perdre pied dans une économie qui change plus vite que la météo en avril ? Quoi qu’il en soit, il est essentiel que cette vision soit claire, assumée… et partagée.

Une entreprise sans cap, c’est un équipage sans boussole. Et même les meilleurs marins ne vont pas bien loin sans savoir où aller. Et s’il fallait un mantra pour 2026 : “la meilleure idée du monde ne vaut rien si personne ne se bat pour la faire exister”.

Réalisme ne rime pas avec frilosité

Chaque année, certains dirigeants se fixent des objectifs si ambitieux qu’on pourrait presque les qualifier de poésie managériale. C’est joli, ça rime bien, mais personne n’y croit.

À l’inverse, d’autres jouent la prudence à l’extrême, comme si chaque hausse de chiffre d’affaires était une provocation divine. Entre les deux, il y a un espace fertile : celui d’une ambition réaliste. L’ambition qui ne fait pas fuir vos équipes, mais les motive. Celle qui repose sur des données concrètes, une analyse lucide de vos forces, de vos ressources et des tendances du marché.

Fixer des objectifs réalistes, ce n’est pas renoncer à l’ambition. C’est savoir distinguer les vrais leviers de croissance des mirages enthousiasmants. En clair : oui à la conquête internationale, mais pas sans une structure adaptée ; oui à la diversification, mais pas au détriment du cœur de métier. 2026 demandera lucidité, hiérarchisation, et une dose d’enthousiasme méthodique. L’ambition n’est pas le problème : c’est l’exécution brouillonne qui l’est.

Aligner la vision et les moyens

Un dirigeant peut vouloir grimper l’Everest, mais s’il part en baskets, l’histoire risque de mal finir. Les grands projets 2026 doivent être solidement adossés à des moyens humains, financiers et technologiques cohérents. Les plans RH, les investissements digitaux, les outils de pilotage doivent être pensés comme des soutiens au cap fixé, pas comme des cases à cocher.

Tracer une feuille de route pour 2026, c’est un art. Celui de conjuguer ambition et pragmatisme, stratégie et humain, action et adaptation. Ce n’est pas une science exacte, mais ceux qui réussissent le mieux sont souvent ceux qui savent combiner méthode, inspiration, et un brin d’humilité.

La mobilisation des équipes : nerf de la guerre

Une feuille de route qui ne descend pas dans l’opérationnel est un exercice solitaire. En 2026 plus que jamais, les dirigeants devront être des passeurs de vision, capables d’embarquer leurs équipes. Cela demande de la clarté, de la pédagogie, un peu de souffle… et beaucoup d’écoute. Les managers intermédiaires ne doivent pas être des messagers fatigués, mais des relais stratégiques. Une feuille de route bien construite, c’est celle qui est appropriée par ceux qui la mettent en œuvre.

Alors, cap vers 2026 avec vos équipes. Pas avec des œillères, mais avec confiance, lucidité et envie. Et avec, pourquoi pas, un petit sourire en coin. Parce que diriger, après tout, c’est aussi savoir naviguer avec panache.

Et l’imprévisible, dans tout ça ?

Il sera là. Toujours…

Le marché qui se retourne, le client stratégique qui change brutalement de cap, une crise géopolitique inattendue ou encore une nouvelle réglementation tombée du ciel… Diriger en 2026, c’est aussi accepter que l’incertitude fait partie du décor.

Plutôt que de se cramponner à un plan figé, mieux vaut penser sa feuille de route comme un GPS intelligent : on connaît la destination, mais on accepte les détours. L’agilité, ce n’est pas l’improvisation permanente, c’est la capacité à ajuster rapidement la trajectoire tout en gardant le cap initial. Cela suppose d’impliquer ses équipes, de suivre ses indicateurs de manière fine, et de rester curieux, à l’écoute de signaux faibles.

Dans un monde incertain, la meilleure des stratégies, c’est peut-être celle qui sait danser avec l’imprévisible sans perdre l’équilibre.

Et vous, dans tout ça ?

Parce qu’on parle souvent de performance, d’innovation, de compétitivité… mais rarement de ceux qui tiennent tout ça à bout de bras. Vous.

Vous qui jonglez entre les tableaux de bord, les réunions avec les banques, les RH, les partenaires, et parfois (souvent) une bonne dose de solitude à la tête de l’entreprise. 2026 mérite que vous preniez soin de votre propre feuille de route à vous : temps de recul, entourage solide, clarté des priorités, capacité à dire non (oui, même à votre COMEX).

Un dirigeant qui tient le cap, c’est aussi un dirigeant qui ne s’épuise pas en chemin.

Beaucoup de choses ont été écrites et théorisées sur la RSE. La Loi PACTE, promulguée le 22 mai 2019, a consacré la RSE dans le Code civil (Article 1833). Le Covid a accéléré les attentes sociétales en matière de santé et d’environnement… En fait, aujourd’hui, la RSE est devenue un sujet incontournable pour toutes les organisations, y compris pour les PME et ETI. Mais comment faire pour avancer sur ces sujets quand on est une petite entreprise, déjà en proie à ses problématiques opérationnelles du quotidien ? Il y a plusieurs stratégies dont une qui mérite vraiment d’être explorée; celle de la gamification.

Par Pierre-Alain Gagne – Gérant Co-Fondateur de DOWiNODes budgets et des ressources faibles pour la RSE

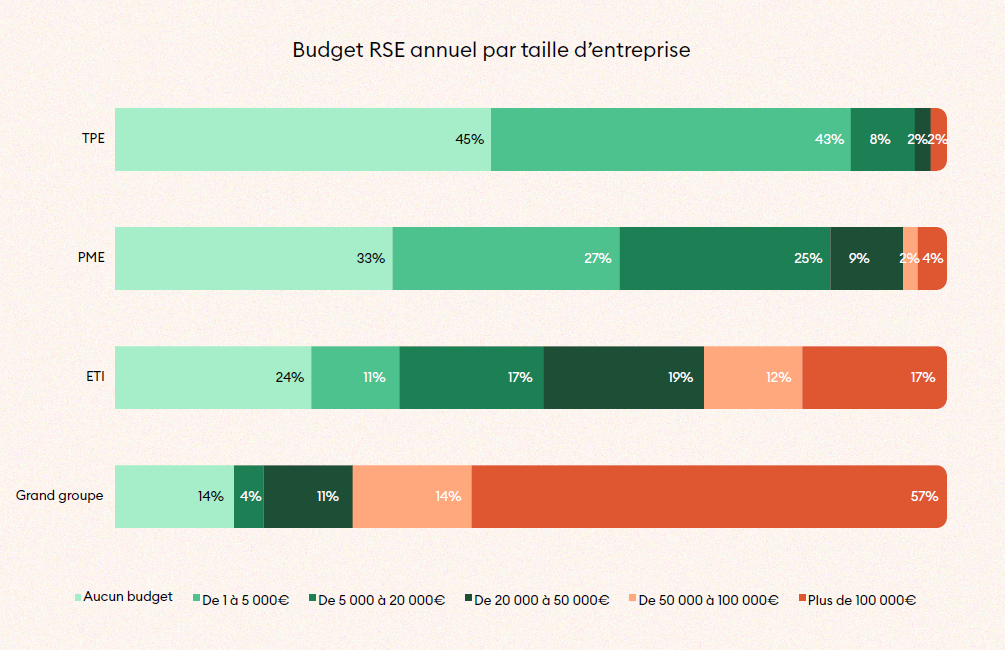

Comme le montre le Baromètre 2022 de la RSE réalisé par Vendredi, les PME et les ETI accordent un budget très faible à leur plan d’action RSE : 60% des PME et 35% des ETI y consacrent moins de 20 000€ par an.

C’est la même chose en termes de ressources humaines où il est rare dans ces structures d’avoir des personnes entièrement dédiées à ces sujets (Responsable RSE, Mission Handicap, chargé de projet RSE…). Le temps manque donc pour mettre en place et piloter les actions dans ces structures.

Pourtant, quand on sait que 93% des personnes qui se sont engagées sur le sujet souhaitent poursuivre leurs actions car elles donnent du sens à leur travail, cela fait réfléchir (Étude du Collectif de l’engagement, 2022) !

D’un autre côté, on ne parle pas de RSE comme on parle d’un sujet métier par exemple. Sur ces sujets (handicap, sexisme, impact carbone, prévention…), il ne s’agit souvent pas uniquement de transmettre des informations et des connaissances brutes mais plutôt d’éveiller les consciences ! Car c’est cet éveil des consciences qui permettra la mise en action individuelle et collective…

Quelles solutions ont les PME/ETI pour avancer sur le sujet de la RSE ?

Du coup, les PME et ETI doivent redoubler d’inventivité pour trouver des solutions engageantes à moindre coût ! Et pour cela, elles doivent piocher dans des outils existants qui leur permettront d’animer leur RSE tout au long de l’année et auprès de tous leurs salariés !

Voici quelques exemples d’outils très pertinents pour aller dans ce sens :

Les fresques et les ateliers

Ces ateliers collectifs sont d’excellents moyens de sensibiliser et de favoriser la cohésion d’équipe ! Fresques (fresque du climat, du numérique, de l’eau…), l’atelier 2 tonnes, ateliers sur les Violences sexistes et sexuelles… ces ateliers d’une durée de 2-3h ont l’avantage de mêler sensibilisation et Team Building et de mêler une réflexion à la fois individuelle et collective ! Car une équipe soudée autour des sujets RSE, c’est la sécurité d’avancer sur votre plan d’action !

Les plateformes RSE

Ces plateformes comme Vendredi, Micro-don ou encore Zei cumulent plusieurs fonctionnalités allant de l’évaluation de la RSE d’une entreprise, à son pilotage opérationnel et à l’engagement des collaborateurs sur un plan d’actions précis (arrondi sur salaire, soutien aux associations, sensibilisation etc…). Leur point fort est de pouvoir suivre au quotidien l’ensemble des actions des salariés et de communiquer leurs résultats au sein d’une même plateforme !

Les serious games RSE

Le serious game (ou gamification) est un format intéressant pour parler de RSE car il permet justement de faire jouer le levier émotionnel important sur ces sujets. En se mettant dans la peau de personnages au caractère bien trempé, en suivant une intrigue particulière, la gamification permet de parler du sujet en contournant un peu les freins et biais cognitifs que chacun peut avoir. Par exemple, The Impact Agency, la gamme de serious games RSE clé en main propose une sensibilisation originale et divertissante. Plongés dans les aventures d’une agence de détectives privés, vos équipes sont amenées à prendre du recul et à s’interroger sur différentes thématiques (QVT, santé mentale, égalité professionnelle, numérique responsable…) mais également à résoudre une enquête au suspense haletant !

Toutes ces solutions de gamification sont à la fois clés en main et personnalisables selon vos enjeux et vos besoins spécifiques. Elles sont donc tout à fait abordables pour des PME-ETI et permettent de lancer une démarche RSE à moindre coût ! S’agissant de solutions digitales, le suivi est également facilité grâce à des interfaces de données et de reporting en ligne.

Alors prêts à faire de la RSE une expérience ludique et positive pour vos équipes ? Car pour aller plus loin dans la RSE, sensibiliser et mobiliser ses salariés n’est pas une option : c’est une nécessité ! Au final vous en sortirez gagnants… et le monde aussi !

Le plan France 2030 fait de la réindustrialisation française un objectif national prioritaire afin de préserver notre souveraineté industrielle et technologique. Parfait exemple de cette effort lancé par l’Etat : la société Soitec, positionnée sur les secteurs hautement stratégiques des composants pour véhicules électriques et pour smartphones. Pierre Barnabé, son président, nous parle du développement de sa production en France.

Par Franck Boccara

L’instabilité économique et géopolitique mondiale nous rappelle encore une fois l’importance des enjeux de souveraineté industrielle et technologique auxquels la France fait face aujourd’hui. Dans ce contexte, accélérer la réindustrialisation française apparaît plus que jamais comme une nécessité. Mais cette réindustrialisation n’est pas l’apanage des grands groupes, les PME et ETI ont également leur rôle à jouer et elles sont d’ailleurs de plus en plus nombreuses à choisir de produire en France… voyons pourquoi.

Le premier bilan montre que la dynamique est restée positive l’an dernier. Au total, 57 nouvelles usines (soit le solde des ouvertures et des fermetures) ont ouvert en France, contre 49 en 2022. Si l’on tient compte des agrandissements de sites, ce chiffre monte même à 201, contre 176 un an plus tôt.

Entre l’envolée des prix de l’énergie, les taux d’intérêt élevés et une concurrence exacerbée entre pays pour attirer les projets, l’environnement s’est néanmoins durci, et au second semestre, le mouvement a nettement ralenti avec 79 opérations, contre 122 au premier.

Selon une récente étude de Bpifrance Le Lab, les premières motivations des PME et ETI qui relocalisent sont les ruptures d’approvisionnement ainsi que la réduction des délais et des coûts de transport (58 % des répondants). 52 % des sondés choisissent aussi de produire en France par conviction et 46 % d’entre eux évoquent des raisons environnementales et climatiques.

L’emploi industriel augmente d’ailleurs, lui aussi, en valeur absolue avec « 130.000 emplois industriels créés depuis 2017 », note-t-il. Sur la seule année 2023, l’effectif total des entreprises de l’industrie manufacturière a augmenté de 1,8 %, selon un bulletin récent de la Banque de France.

Si les usines sortent de terre, la production industrielle française n’en recueille pas encore les fruits. En février , elle restait légèrement inférieure à son niveau de 2015, et était à peine supérieure s’agissant de l’industrie manufacturière. Certains pans de l’industrie restent il est vrai marqués par les séquelles de la crise du Covid. C’est notamment le cas de l’aéronautique, dont la production demeure inférieure de 25 % à son niveau d’avant-pandémie, ou de l’automobile.

Parmi ces entreprises ayant fait le choix de renforcer leur production en France, on trouve Soitec, membre de la communauté de La French Fab et spécialiste de la fabrication de matériaux pour semi-conducteurs. Au mois de septembre dernier, cette ETI de près de 2 500 salariés (dont 1 600 en France) a inauguré une nouvelle usine sur son site de Bernin, près de Grenoble. Cette unité va produire des composants à destination des véhicules électriques, diversifiant ainsi l’activité historique de l’entreprise sur le secteur des smartphones. Cette nouvelle usine devrait permettre le recrutement de 400 personnes sur 5 ans.

« Le choix de continuer à nous développer en France était évident », indique Pierre Barnabé, CEO. « Soitec est un fleuron industriel français né il y a plus de 30 ans à Bernin, en Isère, dans la vallée du Grésivaudan que l’on appelle aussi parfois la « Silicon Valley française » », précise-t-il. « Ce surnom illustre parfaitement la réalité de ce territoire qui rassemble des centres de recherche d’excellence comme le CEA-Leti, des établissements universitaires réputés, notamment Grenoble INP-Phelma-Université Grenoble-Alpes, et plusieurs de nos partenaires stratégiques et clients de longue date ».

Outre cette proximité avec des partenaires et des « talents » locaux, notamment scientifiques, Soitec évoque aussi un soutien des autorités nationales, notamment au travers de Bpifrance. « Bpifrance est actionnaire de Soitec, mais c’est surtout un partenaire stratégique, avec qui nous avons toujours eu d’excellentes relations. C’est une chance pour nous de pouvoir travailler main dans la main avec Bpifrance, un acteur parfaitement au fait des grands enjeux auxquels les entreprises font face et qui œuvre quotidiennement à l’accélération de leur développement ».

Soitec incarne la réindustrialisation dans deux secteurs stratégiques pour la souveraineté technologique de la France et même de l’Europe : les véhicules électriques et les smartphones. Son dirigeant confirme que cette réindustrialisation est en marche. Mais il évoque un point de vigilance. « Il faut veiller à ce que la réindustrialisation se fasse dans le respect de l’environnement », estime Pierre Barnabé. « Nous travaillons activement à gérer efficacement les ressources et à maximiser l’efficacité énergétique de nos installations et de nos solutions. La réindustrialisation de la France ne sera réussie que si elle permet à notre pays de devenir une puissance économique exemplaire sur le plan environnemental », conclut-il.

Le Redesign-To-Cost (ou reconception à coût objectif), permet d’améliorer la compétitivité d’un produit ou d’une gamme de produits en réduisant ses coûts ou en augmentant sa valeur. Souvent, les deux leviers sont activés en même temps afin de compenser les surcoûts liés à une relocalisation. Atol, Seb, veloscoot …sont autant d’entreprises qui ont mené cette démarche dans le passé, avec le succès qu’on leur connaît.

Par Jean-Baptiste Guillaume – Associé IAC Partners

Dans le cadre d’une relocalisation, un critère de choix essentiel est le produit et son positionnement sur le marché local. Alors comment conjuguer valeur perçue par l’utilisateur et optimisation des coûts ? C’est à cette question que répond le Redesign-To-Cost en s’intéressant aux rapports entre les performances du produit et l’allocation du coût et de la valeur. Certes, l’approche diffère en fonction de l’étape de développement du produit à partir de laquelle on applique la démarche. Mais que l’on débute le développement ou que l’industrialisation soit déjà en cours, il est indispensable d’évaluer les inducteurs de coûts liés aux fonctions ou au process. Ainsi, le Redesign-To-Cost peut faire gagner 5% sur les coûts au lancement commercial du produit mais peut monter jusqu’à 30% dans le cadre de la mise en place d’une conception modulaire.

Au cours d’un développement, le ReDesign-to-Cost va repenser les fonctions du produit pour répondre au juste besoin du marché. Focaliser les coûts du produit sur les fonctions qui apportent de la valeur au produit, c’est tout l’enjeu de la démarche. Chaque fonction ou sous-ensemble se voit attribué un coût en fonction des performances attendues. Il s’agit d’un processus itératif et collaboratif où tous les acteurs du développement (marketing, R&D, achats, etc.) convergent sur des idées challengeant le contenu du produit avec des gains ou des coûts associés. Ces idées peuvent remettre en cause le processus de production (platforming, approche de différenciation retardée, etc.) ou encore le business model afin de mieux répondre aux habitudes des consommateurs locaux (par exemple, plutôt que de vendre une poussette à un prix élevé, on la proposera en location longue durée).

Si l’industrialisation du produit a déjà démarré, le Redesign-To-Cost s’attardera plutôt sur un accroissement de la marge en réduisant les coûts de production. On s’attachera alors à ressourcer localement, à trouver des schémas alternatifs de supply-chain et à réduire l’impact de la main d’œuvre sur le coût total du produit. En général, c’est ce dernier point qui rend les relocalisations coûteuses. On privilégiera la main d’œuvre sur les opérations à forte valeur ajoutée et acceptera l’automatisation des autres tâches. C’est également un excellent moyen de réduire les coûts cachés associés à la production dans les pays low-cost : les non-qualités sont traitées immédiatement et durablement, la supply-chain est optimisée, les délais sont réduits et la collaboration avec les fournisseurs est renforcée. A l’approche d’un démarrage de production, on se limitera aux scénarios à faible effort et fort ROI, liés aux achats et à la supply-chain.

Enfin, si la relocalisation implique de nouveaux investissements, la méthode permet d’améliorer le Total-Cost-of-Ownership, en dimensionnant au juste besoin un appareil de production flexible et évolutif. Dans ce cadre, l’utilisation du revamping est également une option, de même que la transformation digitale en réalisant une usine 4.0 afin de tirer parti des avantages technologiques français.

Les méthodologies de ReDesign-To-Cost utilisées depuis plus de 30 ans par IAC Partners ont aidé de nombreux clients à conserver leurs sites de production en France ou à relocaliser certaines gammes de produits. De la construction d’une stratégie de relocalisation cohérente en fonction des enjeux économique à l’accompagnement dans la réalisation des projets de conception et de mise en production, IAC Partners réalise les audits des pratiques opérationnelles, la mise en place de méthodes pragmatiques et la recherche des solutions adaptées avec vous.

Améliorer la santé au travail tout en réduisant l'impact environnemental : c'est le défi que de nombreuses PME-ETI cherchent à relever pour renforcer …

Unir les forces pour accompagner le développement des entreprises et créer des opportunités de business : telle est la vision partagée par la CCI Pari…

Bien gérer le recouvrement de créances est un enjeux crucial qui exige des PME et ETI une démarche proactive et délicate à la fois. Gcollect met à leu…

Avec la montée des préoccupations autour de la préservation du patrimoine et de la stabilité fiscale, de plus en plus de dirigeants s’interrogent sur …

Longtemps associée aux grands groupes, AON France a renforcé son expertise au service des ETI en quête de solutions d’assurance à la hauteur de leurs …

PME-ETI.fr et la CCI Paris Ile-de-France sont fiers de vous présenter ce partenariat qui a pour ambition de démystifier l'export et d'inciter plus de …

Aller au contenu

Aller au contenu

Pourtant, quand on sait que 93% des personnes qui se sont engagées sur le sujet souhaitent poursuivre leurs actions car elles donnent du sens à leur travail, cela fait réfléchir (

Pourtant, quand on sait que 93% des personnes qui se sont engagées sur le sujet souhaitent poursuivre leurs actions car elles donnent du sens à leur travail, cela fait réfléchir (