Bibby Factor est une société d’affacturage totalement indépendante des banques et spécialisée dans les solutions de financement du poste clients pour les PME et ETI.

Elle se démarque par sa capacité à comprendre la culture entrepreneuriale et à s’y adapter en offrant des décisions rapides et réellement sur mesure. Grâce à cette approche flexible, ses clients bénéficient d’un taux d’acceptation de dossiers bien supérieur à celui des banques, y compris pour des cas complexes ou fragiles financièrement.

Charles Bonduelle, Responsable Relation Clientèle, nous explique très simplement comment Bibby Factor arrive à se placer pour enrichir et complèter les solutions de financement existantes.

En tant que pure player sur le marché de l’affacturage, Bibby Factor représente une véritable alternative aux grands groupes bancaires. Grâce à son agilité et sa réactivité, il est capable d’intervenir lors de situations financières délicates ou requérant une mise en place rapide de ligne d’affacturage.

Charles Bonduelle, Responsable Relation Clientèle, nous raconte deux histoires inspirantes de cas clients qui illustrent parfaitement comment l’expertise et la relation humaine exceptionnelle de Bibby Factor ont permis de dénouer des situations critiques et d’apporter en temps réel les solutions adéquates de financement du poste clients.

Le recouvrement de factures impayées peut être un défi pour de nombreuses PME et ETI. Entre les relances incessantes, les échanges tendus avec les débiteurs et les démarches juridiques parfois nécessaires, il est crucial pour les entreprises de comprendre les tenants et aboutissants de ce processus délicat. Dans cet article, Gcollect nous livre les questions les plus fréquemment posées en matière de recouvrement de factures impayées, en fournissant des réponses claires et des conseils pratiques pour aider les entreprises à naviguer efficacement dans cette situation souvent stressante. Que vous soyez confronté à un client récalcitrant ou que vous souhaitiez simplement mieux comprendre les étapes du recouvrement, ce guide est conçu pour vous fournir les informations nécessaires pour gérer efficacement vos créances impayées.

1. Qu’est-ce que le recouvrement de factures impayées ?

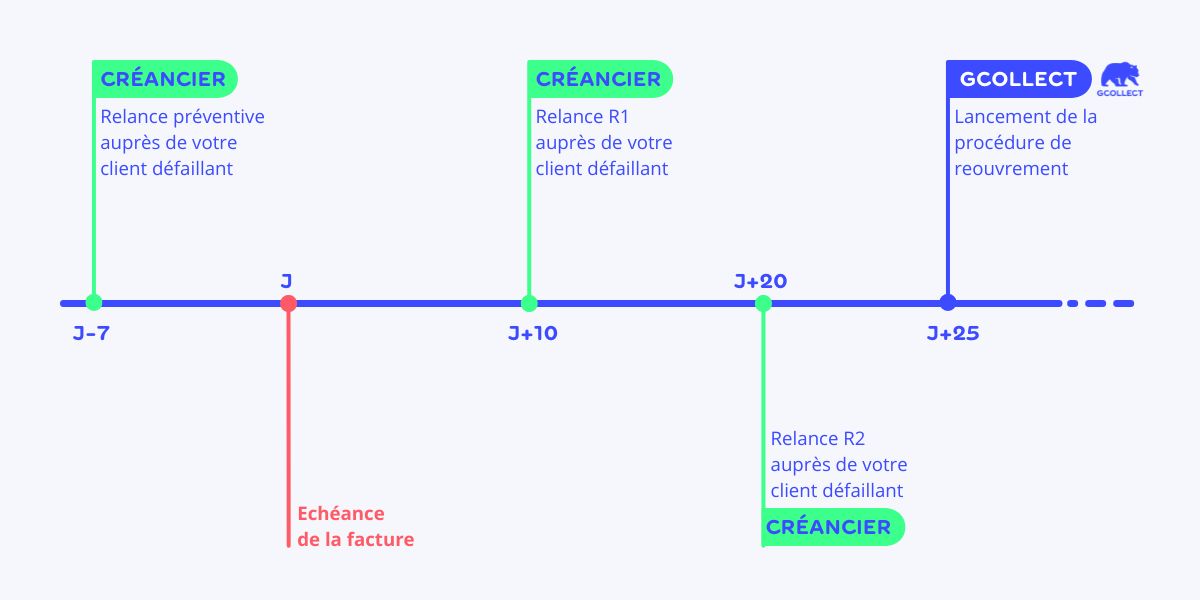

Le recouvrement de factures impayées permet de récupérer une facture échue et non réglée auprès d’un client défaillant. Il se déroule en plusieurs étapes allant de la simple « relance » jusqu’au « recouvrement » judiciaire.

En tant que service professionnel de recouvrement, GCollect vous accompagne en réalisant avec vous et pour vous votre procédure de recouvrement afin de simplifier vos démarches. Vous pouvez ainsi récupérer votre argent rapidement tout en préservant votre relation commerciale avec votre client.

En France, le montant global des impayées s’élève à 56 milliards d’euros. Parmi ce montant 4,8 milliards d’euros ne sont jamais réclamés aux clients car les chefs d’entreprises ne savent pas comment lancer une procédure de recouvrement ou ont peur de le faire. GCollect propose un service simple, efficace et éthique afin que les entreprises puissent récupérer leurs créances rapidement sans mettre en danger le développement de leur activité.

2. Quelles sont les différences entre la relance et le recouvrement ?

La relance et le recouvrement sont deux phases distinctes dans le processus de récupération d’une facture. Elles interviennent à des moments spécifiques dans le déroulement de la procédure.

1. Quand intervient la relance ?

La relance, comme son nom l’indique, fait référence aux actions initiales mises en œuvre pour rappeler au client qu’il a un impayé. Celle-ci se fait généralement par mail ou par appel téléphonique. Le but étant simplement d’informer le client de sa dette et de lui demander de la régler. C’est la première étape du processus de règlement des impayés. Elle n’implique aucune procédure particulière mais vise à communiquer et informer.

Elle peut également se faire sous forme d’une lettre de relance dans laquelle on fera apparaitre les informations suivantes :

Coordonnées de l’entreprise créancière ainsi que celle du client défaillant

Informations sur la ou les factures impayées

Actions de relance déjà initiées comme les mails ou appels téléphoniques

Délai accordé au débiteur pour le règlement

Il est préférable d’envoyer la lettre de relance par recommandé afin d’avoir un suivi.

2. Quand intervient le recouvrement de factures impayées ?

La phase de recouvrement intervient juste après la relance, lorsque celle-ci n’a pas aboutie. On considère que la relance n’est pas fructueuse après une quinzaine de jours.

Le créancier peut alors lancer une procédure de recouvrement. Afin de faciliter ces démarches et d’obtenir plus rapidement ses règlements, l’entreprise gagne à faire appel à une société de recouvrement. Le but de l’entreprise spécialisée sera alors de mettre en place des actions concrètes et formelles afin d’obtenir le plus rapidement possible le paiement du client défaillant. La société créancière et le professionnel du recouvrement établissent un mandat encadrant la procédure de recouvrement.

3. Quand interviennent le recouvrement amiable puis le recouvrement judiciaire ?

La procédure de recouvrement fait intervenir dans un premier temps le recouvrement amiable avant de recourir au recouvrement judiciaire.

1. Qu’est-ce que le recouvrement amiable ?

Dans le recouvrement amiable, l’approche humaine et le dialogue sont des éléments essentiels à l’obtention de résultats positifs. Au contact d’un client défaillant, une société de recouvrement doit tout d’abord privilégier la communication qui facilite la négociation afin de trouver des solutions adaptées.

À cette étape, on privilégie la compréhension et l’écoute du client défaillant. En effet, la plupart du temps un impayé résulte d’une incapacité à payer et non de mauvaise volonté. Le but du recouvrement amiable est de trouver des solutions personnalisées et adaptées à chaque typologie de client et de créances. Cette approche permet d’augmenter les chances de résoudre le litige rapidement tout en préservant la relation commerciale entre le créancier et le débiteur.

Saviez-vous ? 90% des sommes recouvrées par les professionnels du recouvrement ce font dans le cadre de procédures amiables. (Source : Figec)

2. Qu’est-ce que le recouvrement judiciaire ?

On considère que les démarches amiables n’ont pas abouti 60 à 90 jours après la date d’échéance de la facture. Cependant ce délai peut varier selon les spécificités d’une solution. Dans ce cas il est alors nécessaire d’avoir recours au recouvrement judiciaire si vous souhaitez poursuivre le recouvrement. Comme son nom l’indique, ce type de recouvrement fait intervenir directement la justice. L’objectif étant d’obtenir un acte officiel qui contraint le client défaillant à régler sa créance. Ce document est appelé titre exécutoire. Il permet de faire valoir une dette aux yeux de la loi.

Deux cas de figures sont possibles :

Si la facture impayée est d’un montant inférieur à 5 000 €, on fait appel à un commissaire de justice. Il est le seul acteur de la procédure de recouvrement à pouvoir mettre en œuvre des mesures contraignant le débiteur à payer. Il pourra ainsi faire valoir le titre exécutoire obtenu par le créancier au cours de sa procédure.

Si la facture impayée est supérieure à 5000 €, il faut faire appel au tribunal de justice qui mettra en place un certain nombre d’actions tels que l’injonction de payer, le référé-provision, l’assignation en paiement au fond, les saisies etc…

Le but étant de récupérer son dû avant d’en arriver au recouvrement judiciaire. C’est pourquoi GCollect mobilise une équipe d’experts en recouvrement amiable afin de récupérer vos impayés au plus vite. Il faut bien avoir en tête que le recouvrement judiciaire dégrade la relation commerciale avec vos clients.

4. Comment récupérer la TVA sur les factures impayées ?

Si la procédure amiable échoue et que vous ne souhaitez pas lancer une procédure judiciaire, vous pouvez obtenir votre ANR (Attestation de Non-Recouvrement). Ce document officiel répond à plusieurs objectifs :

Prouver la tentative de recouvrement des factures impayées en cas de contrôle fiscal.

Permet d’enregistrer la créance en perte définitive à votre bilan comptable.

Récupérer la TVA éligible.

Pour obtenir cette attestation, il faut s’assurer que la facture est bien irrécouvrable. En effet, il existe deux types de créances :

La créance douteuse est une facture qui est soumise à un risque de perte mais dont le règlement est possible dans un avenir proche. Dans ce cas, il n’est pas possible de récupérer la TVA associée.

La créanceirrécouvrable, elle, est une facture définitivement perdue qui est éligible à l’ANR et dont la TVA peut être reversée.

Pour obtenir votre ANR, déposez vos factures impayées sur GCollect. En cas de non-recouvrement, nous vous fournirons gratuitement votre justificatif.

5. À partir de quel montant de facture puis-je lancer une procédure de recouvrement ?

Bonne nouvelle, il n’y a pas de montant minimum pour un dépôt de facture. Vous pouvez donc déposer tout type de facture (BtoC et BtoB).

Cependant, lorsque nous recouvrons une facture, nous récupérons un pourcentage du montant recouvré qui est fixé au préalable lors de l’établissement du mandat. II est donc préférable de déposer une facture d’un montant significatif, permettant de rentabiliser les taux d’honoraires prélevés par GCollect. Vous pouvez également déposer vos factures par lots. Dans ce cas, un contrat cadre est établi permettant d’appliquer un taux d’honoraire unique au lot dans son intégralité.

6. Quels sont les honoraires ou tarifs associés au recouvrement de facture ?

Chez GCollect, vous ne payez qu’en cas de succès !

Lors d’un dépôt de facture, vous recevez un mandat détaillant les prestations et les coûts associées que vous validez par signature électronique. Ces honoraires sont calculés au plus juste en fonction de la facture déposée et du profil de risque du débiteur. Nos taux d’honoraires sont plafonnés à 20%.

La facture est un écrit papier ou électronique dressé pour constater les conditions d’achat et de vente des produits, denrées ou marchandises et des services rendus. Cependant, dans une relation d’affaires, on peut faire « confiance » à son co-contractant sans pratiquer de simples diligences. Il peut s’en suivre des conséquences inattendues comme la qualification de factures de complaisance lors d’un contrôle fiscal.

Par Nathalie SAINTE ROSE MERIL – Avocate fiscaliste

L’économie de la TVA repose sur le principe selon lequel l’impôt inclus dans le prix d’une opération taxée est déductible de la taxe applicable à cette opération. La déduction est toutefois subordonnée, d’un point de vue formel, à la possession par les assujettis d’un document comportant distinctement la mention de la TVA. Dans la généralité des cas, ce document, qui justifie l’exercice du droit à déduction, est constitué par la facture remise par le fournisseur des biens ou des services.

Les règles de facturation sont définies par les articles 289 et 289 bis u CGI Les mentions à faire figurer sur les factures relèvent de l’article 242 nonies A de l’annexe II au CGI.Les factures de complaisance ou fictives sont définies à l’article 1737- I du CGI qui dispose qu’entraîne l’application d’une amende égale à 50 % du montant :

des sommes versées ou reçues, le fait de travestir ou dissimuler l’identité ou l’adresse de ses fournisseurs ou de ses clients, les éléments d’identification mentionnés aux articles 289 et 289 B et aux textes pris pour l’application de ces articles ou de sciemment accepter l’utilisation d’une identité fictive ou d’un prête-nom ;

de la facture, le fait de délivrer une facture ne correspondant pas à une livraison ou à une prestation de service réelle

Une facture est considérée comme fictive lorsqu’il est établi qu’elle ne correspond pas à une livraison ou à une prestation de service réelle (§2 de l’article 1737-1 du CGI)

La facture de complaisance correspond à une livraison de biens ou une prestation de services réellement effectuée mais par une personne autre que l’auteur de la facture (§1 de l’article 1737-1 du CGI)

L’administration regardera en premier lieu le flux financier pour constater et déceler des factures de complaisance ou fictive.

La comptabilisation de factures de complaisance ou fictives permet :

– la minoration des bénéfices imposables

– la récupération de la TVA facturée

– le travail dissimulé

Les sanctions applicables :

Rejet de la déduction de la TVA

Rejet de la charge en cas de facture fictive

Distribution au bénéficiaire (Attention, l’Administration peut demander la copie des chèques ou rechercher le bénéficiaire effectif des paiements pour l’application des distributions)

Amende de 50% du montant de la facture

Exemples de procédés donnés par l’Administration fiscal

Procédé “primaire”

Les factures établies par le fournisseur réel sont faites à des faux noms, des fausses adresses ou pour des quantités ne correspondant pas à celles effectivement livrées.

Procédé “intermédiaire”

Le fournisseur va transformer l’opération réalisée, à l’origine fiscalement non déductible, en opération déductible (exemple : construction d’un court de tennis au profit du dirigeant maquillé en travaux immobiliers réalisés pour la société).

Procédé plus élaboré

C’est le recours à la fausse facture “taxi”. Dans cette hypothèse, la fausse facture couvrant une opération réelle, va être établie par une autre personne que celle qui a réellement réalisé l’opération.

La facture fictive d’achat ou de vente

Le document établi ne couvre aucune livraison de biens ou prestation réelle. Les sommes ainsi dégagées servent à alimenter une “caisse noire” ou sont directement appréhendées par les dirigeants. La facture fictive est très souvent établie par une société défaillante fiscalement.

Le simple fait de payer le dirigeant en lieu et place de la société alors que la prestation est réelle peut être qualifié de facture douteuse. Il est donc conseillé de procéder aux vérifications d’usage lorsque vous établissez un règlement à votre co-contractant et de ne jamais effectuer de règlement directement au dirigeant de la société, et encore moins d’établir un chèque sur lequel vous laissez le dirigeant inscrire le nom du bénéficiaire.

Bibby Factor est une société d’affacturage totalement indépendante des banques et spécialisée dans les solutions de financement du poste clients pour …

En tant que pure player sur le marché de l'affacturage, Bibby Factor représente une véritable alternative aux grands groupes bancaires. Grâce à son ag…

Adopter une stratégie climatique ambitieuse et cohérente est un acte fort pour l'environnement mais pas seulement, c'est aussi un véritable cercle ver…

Vous vous demandez si c'est le bon moment pour investir sur les marchés financiers tout en sachant que le temps est un facteur clé dans ce domaine ? V…

PME-ETI.fr et South Pole, société internationale spécialisée sur le climat, ont signé un partenariat ambitieux destiné à répondre à deux enjeux distin…

SOFIAP, filiale de la Banque Postale et de la SNCF, ouvre son expertise au secteur privé ! L'idée est de concevoir des prêts bonifiés avec les entrepr…

Aller au contenu

Aller au contenu