Le dépôt de brevets s’inscrit dans une stratégie de propriété intellectuelle qui dépasse largement la seule protection de l’entreprise. Cette prise de conscience doit commencer par les dirigeants et être relayée rapidement vers tous les échelons à travers une procédure bien définie qui permettra au dépôt de brevets de s’avérer créateur de multiples richesses indirectes.

Par Franck Boccara

Lors de la création d’une entreprise innovante, la protection de la propriété intellectuelle ne parait pas essentielle à ce stade et ne fait donc pas partie, en général, des priorités. C’est une erreur que trop d’entrepreneurs commettent, surtout à leur début, car la protection de la propriété intellectuelle est fondamentale dès la constitution d’une PME innovante, surtout dans les secteurs d’activité techniques et technologiques ou elle revet un caractère totalement stratégique.

Constituer un portefeuille de brevets deviendra alors une démarche systématique et affirmée de la direction qui devra définir une politique à long terme puisque un seul brevet ne pourra pas contenir le concept fondateur de l’entreprise et protéger sa propriété industrielle à jamais. Cest à chaque étape du développement de la PME innovante et de son processus opérationnel que la question doit être traitée.

Il sera souvent nécessaire, au fur et à mesure du développement, de créer un poste de direction consacré à la mise en place et à la coordonnation du dispositif de dépôts des brevets mais aussi en charge de diffuser cette stratégie en profondeur à tous les niveaux de l’entreprise et d’organiser des formations permettant de décomplexer le rapport à l’innovation en donnant aux ingénieurs le sentiment que le dépôt de brevets les concerne directement notamment lors de résolution de problème technique pouvant différencier l’entreprise face à la concurrence.

Cette politique de protection de la propriété intellectuelle demande à être budgétée et considérée comme un investissement et non comme une dépense. Le coût moyen d’un dépôt de brevets étant d’environ 20 000 euros, celui-ci doit s’inscrire dans le cadre de la constitution d’un portefeuille de propriété intellectuelle qui va représenter un moyen de protection face à la concurrence, notamment des grandes entreprises.

Le niveaux de qualité de la propriété intellectuelle devient une valeur et un véritable patrimoine pour les PME et ETI qui s’avère indispensable lors de levées de fonds auprès de nouveaux investisseurs ou lors d’une future cession ou acquisition.

La constitution d’une politique cohérente va demander également l’intervention d’appuis externes fiables car la propriété intellectuelle est un domaine qui demande une réelle expertise. C’est précisément la fonction des cabinets de Conseils en Propriété Intellectuelle (CPI) qui offrent aux entreprises des solutions d’accompagnement dans les aspects les plus complexes comme la rédaction des brevets et leurs procédures mais aussi dans la mise en place d’une stratégie gagnante. Il est donc judicieux de s’appuyer sur des personnes qualifiées, de créer une forme de double commande via des chefs de projet et experts internes ou externes qui s’avérera efficace à l’élaboration et à la diffusion de la stratégie.

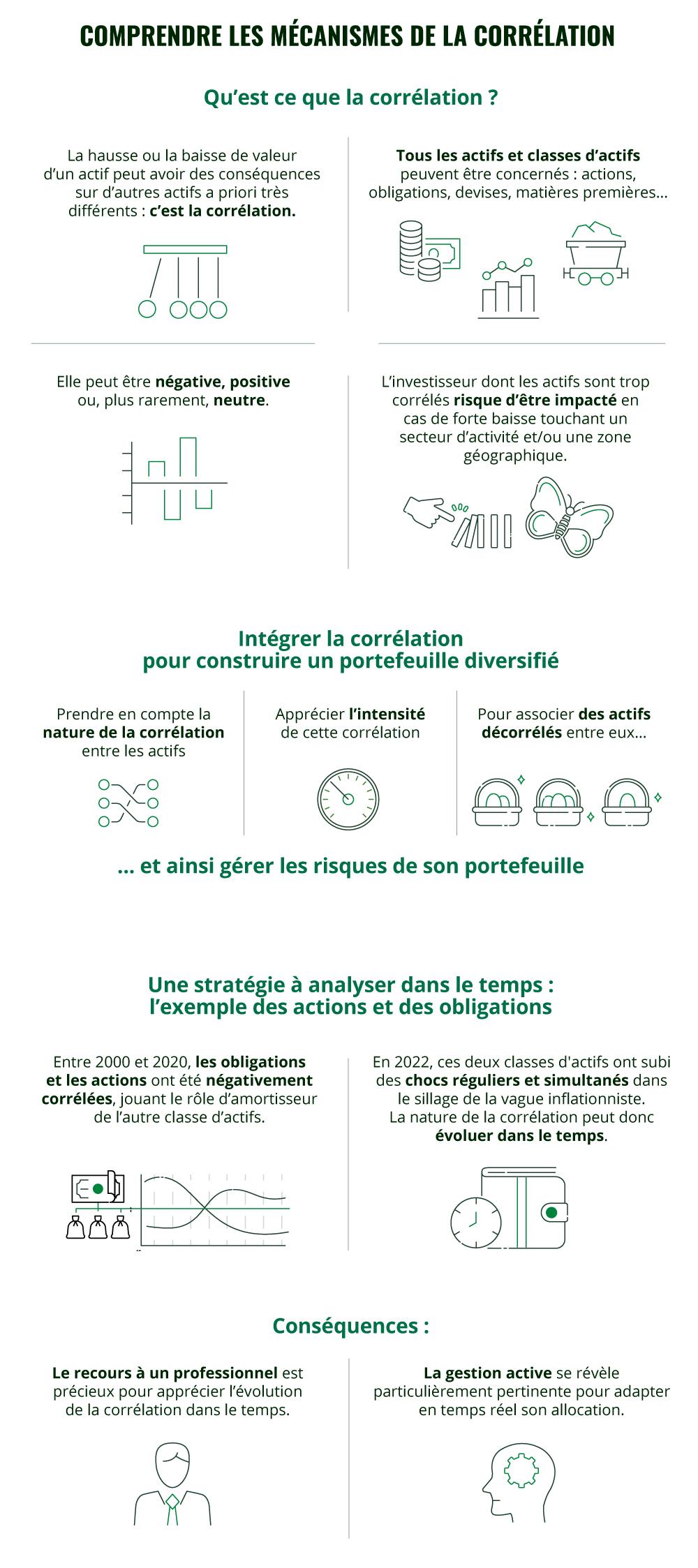

Pour se prémunir de la volatilité des marchés, l’investisseur doit diversifier ses actifs et les choisir avec attention. Il doit pour ce faire apprécier la corrélation entre deux instruments financiers et veiller au risque d’évolution de l’interdépendance entre le prix desdits actifs.

Qu’est-ce que la corrélation ?

A la manière d’un effet Papillon, une hausse ou une baisse de valeur d’un actif peut avoir des conséquences directes et sensibles sur d’autres actifs a priori très différents.Corrélation négative

Prenons un exemple simple. Quand le prix du pétrole augmente, le cours des actions des compagnies aériennes peut baisser. Pourquoi ? Tout simplement parce que la hausse du carburant des avions fait grimper les coûts opérationnels des compagnies aériennes. Cette situation peut avoir un impact défavorable sur leur rentabilité et faire baisser leurs cours. On parle alors d’une corrélation négative.

Ou positiveAutre exemple : l’impact des devises sur le cours des entreprises exportatrices. Un euro se dépréciant par rapport au dollar américain aura un impact positif sur les entreprises européennes exportant vers les États-Unis. En revanche, cela renchérira le coût des exportations pour les entreprises américaines vendant en Europe. Le même mouvement peut donc avoir une corrélation positive ou négative.

L’utilisation de la corrélation dans une stratégie de diversification

En diversifiant leur portefeuille via l’association d’actifs décorrélés, les investisseurs peuvent réduire leur exposition aux risques spécifiques à certains actifs et lisser les fluctuations de leur portefeuille dans son ensemble. Cette stratégie permet à l’investisseur de réduire les aléas et donc de dégager une performance plus régulière et plus stable. Par exemple, on peut mixer des actions d’entreprises et des obligations souveraines (emprunts d’État) car ces deux classes d’actifs sont considérées comme faiblement corrélées entre elles, voire corrélées négativement, comme cela a été largement le cas ces vingt dernières années.

Une stratégie à analyser dans le temps

Cependant, une corrélation peut évoluer dans le temps. Il est donc important de l’analyser fréquemment. Entre 2000 et 2020, les obligations et les actions ont eu tendance à évoluer en sens inverse, l’un compensant l’autre et jouant le rôle d’amortisseur de l’autre classe d’actifs. Dans les périodes de baisse des indices boursiers, les obligations permettaient ainsi de protéger le patrimoine des investisseurs. Toutefois, en 2022, les actions et les obligations ont subi des chocs réguliers et simultanément. Les deux grandes classes d’actifs qui structurent la vie des marchés – actions et obligations – ont évolué dans le même sens dans le sillage de la vague inflationniste. Aussi il est clef de savoir apprécier ce qui pourrait faire évoluer cette corrélation dans le temps.

De la même façon, un investisseur voulant investir sur l’action la plus décorrélé de l’indice Cac-40, pourrait être tenté d’acheter les actions d’Hermès ou de Véolia qui ont été les moins corrélées à l’indice phare de la Bourse en 2021. Pourtant en 2022, ce sont plutôt Thales et TotalEnergies* qui ont montré les meilleurs taux de décorrélation avec l’indice Cac 40.

*Ce sont les des deux actions qui ont le plus évolué de façon opposée au Cac 40 en 2022 (Thales + 59,49% – TotalEnergies + 33,69%) vs un Cac 40 à -12 % »

Cela montre que l’utilisation de la corrélation dans la diversification d’un portefeuille, sans être une protection totale, peut aider à limiter les risques en répartissant les investissements sur différents actifs et classes d’actifs tels que les actions, les obligations, les matières premières, les devises, l’immobilier…

Dirigeants de PME et ETI, vous avez décidé de tenter l’aventure et de vous implanter à l’étranger ? Il vous faut donc monter une équipe sur place et prévoir le statut de vos salariés. Pour une implantation réussie, il faudra en amont opter pour les statuts qui conviennent à votre stratégie et au temps que le salarié va passer à l’étranger. Voici un petit tour d’horizon pour connaitre les solutions qui s’offrent à vous.

Par Serge de Cluny

Si votre développement international s’effectue dans un pays limitrophe, pensez au « commuting » qui permet d’envoyer vos salariés à l’étranger pour des missions courtes et ponctuelles telles que des formations ou des conduites de projets sans rien changer à leur statut. Cette formule est certes pratique et souple mais elle peut s’avérer parfois coûteuse.

Pour les périodes plus longues, d’environ un à deux ans, vous pouvez choisir le contrat de détachement qui permet de maintenir le contrat de travail initial. Pour cela, il faudra rédiger une lettre de mission qui précise le pays d’affectation et la durée de la mission. Dans ce cas, le salarié pourra continuer de bénéficier de son affiliation au régime de Sécurité Sociale français ainsi qu’à l’assurance chômage et à la retraite complémentaire.

Si vous avez déjà une filiale dans le pays en question et que le salarié part pour une période de 2 ans ou plus, vous aurez tout intérêt à opter pour la solution de l’expatriation qui va venir suspendre le contrat de travail initial (dans le cadre d’un avenant) qui reprendra son effet au retour du salarié dans l’hexagone. Celui-ci devra signer un contrat de travail avec la filiale étrangère et sera donc affilié aux régimes de protection sociale du pays qui l’accueille. N’hésitez pas dans ce cas à proposer au salariés expatriés des rémunérations importantes, des primes et des commodités sur place afin de booster leur motivation.

La solution préférée des dirigeants, pour des raisons économiques, reste celle du contrat local. Le contrat de travail initial sera alors rompu et le salarié sera employé à travers un contrat de travail avec la filiale étrangère. L’inconvénient pour le salarié est, bien sur, la perte temporaire du système de protection social français. Cette solution peut convenir à des personnes jeunes fraichement recruté désirant faire leur preuves et n’ayant pas peur de l’aventure.

Avec un désengagement de plus en plus grand et une perte de confiance vis-à-vis des employeurs, il devient indispensable de trouver de véritables leviers pour fidéliser, motiver et développer les compétences de vos collaborateurs. Face à différents types d’épuisement professionnel comme le burn-out, le bore-out ou encore le brown-out, il est temps d’agir et de développer le leadership de vos managers. Découvrez dans cet article quelques bonnes pratiques pour transformer vos managers en leaders et éviter de conduire vos collaborateurs vers cette spirale dangereuse du désengagement.

Par Céline Cherqui– Fondatrice de OneWay

Petit rappel sur ces anglicismes :

Burn-out : surcharge de travail et surinvestissement d’un collaborateur

Bore-out : sous-charge de travail et ennui chronique qui en résulte

Brown-out : baisse d’énergie d’un collaborateur liée à la perte de sens dans son travail

Les managers ont un rôle opérationnel au sein d’une entreprise. Ils sont chargés de gérer une équipe et de mener à bien un projet. Ils fixent des objectifs, donnent des directives claires et précises, et s’assurent que leurs équipes sont efficaces et performantes. Leur rôle est de planifier, coordonner, organiser et suivre. Il s’agit d’une posture professionnelle.

Céline Cherqui –Fondatrice de OneWay

Les leaders agissent, quant à eux, en fonction d’une vision et essaient d’être une source d’inspiration pour leurs équipes en les influençant de manière positive pour servir les stratégies de l’entreprise. Ils sont à la fois coach et mentor, ils poussent les collaborateurs à se dépasser et les encouragent à développer leurs compétences. Ils favorisent le processus d’apprentissage et de réflexion, ce qui revient à accepter les échecs. Il s’agit d’un état d’esprit plutôt que d’un rôle. Ils valorisent et reconnaissent le travail des autres, ils aiment les challenges, n’ont pas peur de prendre des risques et de faire changer les choses.

Face à une modification du rapport à l’autorité chez les nouvelles générations, à des collaborateurs qui ont besoin de redonner du sens à leur travail et à un fonctionnement transversal des organisations, le risque est la perte de contrôle.

En effet, en donnant plus de pouvoir aux équipes, les managers cessent d’être impliqués dans les moindres détails des processus décisionnels et peuvent se sentir désorientés. Il faut donc être capable de créer un équilibre entre liberté totale et micro-management.

Alors comment passer d’une posture de manager à celle d’un leader ?

Rassemblez votre équipe autour d’une vision commune, quittez votre zone de confort, testez et apprenez. Encouragez le retour d’information et les itérations, gérez vos émotions pour ne pas polluer vos collaborateurs avec des ondes négatives, soyez à l’écoute, oubliez votre ego et faites passer votre équipe avant vous. Cette gestion agile est parfaitement adaptée à la nouvelle normalité du travail.

Ok, mais comment faire ?

Pour y parvenir, vous devez être capable de :

– partager votre vision, prendre des initiatives, être déterminé, confiant et oser faire avancer les choses,

– défendre vos idées sans les imposer en favorisant l’intelligence collective et la co-création par exemple,

– communiquer efficacement pour recueillir l’adhésion de tous,

– rester à l’écoute de vos collaborateurs pour identifier leurs besoins, faire émerger les talents et mener tout le monde à la réussite,

– bousculer les habitudes de chacun grâce à l’amélioration continue et vous remettre constamment en question en faisant votre auto-évaluation managériale,

– motiver, valoriser le travail de votre équipe et donner du sens à leur quotidien,

– responsabiliser chacun en clarifiant son périmètre d’intervention et son degré d’autonomie.

Vous devez donc être inspirant, honnête et sincère, assumer vos responsabilités, tenir vos promesses et vos engagements. Vos collaborateurs trouveront alors en vous un véritable levier de motivation et leur performance se verra démultipliée.

Vous l’aurez compris : Devenir leader est un choix, une attitude, une façon de penser et d’agir.

📞 Si cet article vous a donné des idées pour former vos managers mais que tout reste encore un peu flou… Pas de panique, je vous accompagne pas à pas sur toutes les problématiques recrutement que vous pourrez rencontrer. Céline Cherqui – Directrice Recrutement – OneWay

« Le projet n’avance pas, mon manager ne prend pas de réelles décisions, on tourne en rond… ». Ce comportement managérial retarde et démotive les équipes. Mais ce manager a-t-il toutes les informations nécessaires pour faire les bons choix ? En règle générale, plus on a d’informations, plus le choix est simple. Mais, il arrive un moment où on atteint un seuil critique qui nous empêche de prendre des décisions. On a tellement de données en tête que ce trop large choix peut créer une forme d’inertie. Alors comment faire face à cette surconsommation d’informations et comment ne pas atteindre le seuil critique ? Découvrez dans cet article comment utiliser un arbre de décision et mettre en place un ATS quand on doit faire face à un gros volume d’informations.

Par Céline Cherqui– Fondatrice de OneWay

Quand on achète une voiture, avant de choisir le modèle, on va s’intéresser au prix, à la puissance, aux options. L’un a une bonne puissance mais consomme beaucoup, l’autre est confortable mais plus cher, …On a toutes les informations nécessaires pour choisir mais on ne réussit toujours pas à se décider.

Céline Cherqui –Fondatrice de OneWay

Pour anticiper cette overdose d’informations et le phénomène du hamster qui roule sans cesse dans sa cage, la règle du 40/70 de Powell peut nous aider à récolter les données suffisantes pour prendre nos décisions. La perfection étant l’ennemie des décisions, cette règle stipule qu’il faut entre 40 et 70 % de l’information totale pour prendre une décision.

Un arbre de décision est un moyen de classer les informations pour prendre des décisions. Cette méthode permet, grâce à un système de calcul, de trouver le choix le plus approprié.

Pour l’appliquer, prenons l’exemple de la mise en place d’un ATS (outil de gestion des candidatures) dans un service recrutement. Avant de débuter votre arbre de décision, notez qu’il est indispensable de se poser des questions de base du type :

A qui est destiné l’outil ? Qui seront les utilisateurs ?

Quel pourra être le budget alloué à cet outil ?

Quels sont les volumes de recrutement ?

Quels sont les objectifs recrutement ? Quelles sont les difficultés rencontrées ?

Quelles fonctionnalités sont indispensables ?

Suivez ensuite cette démarche en 6 étapes :

Etape 1 : Définition de la problématique

Quelle est votre décision ?

C’est la racine de votre arbre, de là que part toute votre réflexion.

La question principale à laquelle vous voulez répondre : Quel ATS choisir ?

Etape 2 : Définition des thèmes

Quels sont vos grandes options ?

Ce sont les branches porteuses de votre arbre, elles représentent vos principaux choix.

Pour reprendre notre exemple, les branches porteuses pourraient être les objectifs prioritaires permettant de rendre plus efficace votre service recrutement :

Gestion de l’Expérience des candidats

Gestion du vivier

Gestion du processus d’entretien

Gestion des données et rapports

Organisation générale du recrutement

Etape 3 : Définition des sujets

Quelles sont les possibilités permettant d’affiner les grandes options ? Ce sont les sous-branches de votre arbre, elles sont des extensions de branches. Dans notre exemple, les sous-branches pourraient faire référence aux fonctionnalités indispensables pour étayer chaque objectif :

Gestion de l’Expérience des candidats

Site carrière intégré

Multi-diffusions des annonces sur plusieurs plateformes

Facilitation du parcours candidat

Optimisation du processus de candidature pour mobiles

Etape 4 : Définition des critères discriminants

Quels sont les critères importants à prendre en compte pour départager les possibilités qui s’offrent à vous ?

Ces critères doivent être quantifiables car ils vous permettront ensuite de faire un calcul. Dans notre exemple, pour quantifier un critère vous pouvez utiliser une note de 0 à 5 (mettez toutes les chances de votre côté en évitant une réponse neutre 😊)

Pour chaque sous-branche, choisissez 2 critères discriminants tels que :

Utilité dans mon quotidien

Facilité d’utilisation

Gain de temps

Etape 5 : Calculs

Définissez autant de problématiques (étape 1) que d’ATS en concurrence. Dans notre exemple, nous allons comparer l’ATS X et l’ATS Y

ATS X

Gestion de l’Expérience des candidats

❏Site carrière intégré

Utilité dans mon quotidien : 4

Facilité d’utilisation : 3

Gain de temps : 3

ATS Y

Gestion de l’Expérience des candidats

❏Site carrière intégré

Utilité dans mon quotidien : 4

Facilité d’utilisation : 1

Gain de temps : 0

Additionnez les notes de chaque-sous branche (étape 4)

Etape 6 : Prise de décision

Basez-vous sur les résultats obtenus (étape 5) pour déterminer quel est le meilleur choix. Dans notre exemple, l’ATS X obtient 10 alors que l’ATS Y n’obtient que 5. Répétez l’exercice pour chaque branche de votre arbre et vous saurez quel outil conviendra le mieux à votre problématique.

Vous l’aurez compris : L’arbre de décision est une méthode qui facilite notre prise de décision et limite le sentiment d’overdose d’informations

📞 Si cet article vous a donné des idées pour choisir votre ATS mais que tout reste encore un peu flou, …Pas de panique, je vous accompagne pas à pas sur toutes les problématiques recrutement que vous pourrez rencontrer. Céline Cherqui – Directrice Recrutement – OneWay

L’investissement dans les montres de luxe est une pratique qui a gagné en popularité ces dernières années. Les montres de luxe sont non seulement des accessoires élégants, mais elles peuvent également représenter un investissement rentable si vous choisissez les bons modèles. En cette période, où les marchés financiers peuvent être volatils, l’investissement dans des actifs tangibles comme les montres de luxe peut offrir une certaine stabilité et diversification à votre portefeuille.

Pourquoi investir dans les montres de luxe ?

Les montres de luxe ont plusieurs caractéristiques qui en font des investissements attrayants :

Rareté et exclusivité : Les marques de montres de luxe produisent souvent des éditions limitées ou des modèles uniques, ce qui augmente leur valeur sur le marché secondaire.

Histoire et prestige : Les grandes maisons horlogères ont souvent une longue histoire et une réputation de qualité et d’artisanat, ce qui peut augmenter la valeur de leurs montres au fil du temps.

Demande croissante : La demande pour les montres de luxe reste forte, en particulier sur les marchés émergents comme la Chine, ce qui peut stimuler les prix sur le marché secondaire.

Les meilleurs modèles sur lesquels investir

Lorsqu’il s’agit de choisir les meilleurs modèles sur lesquels investir, il est important de considérer plusieurs facteurs, notamment la marque, le modèle spécifique, l’état de la montre et sa rareté sur le marché. Voici quelques-uns des modèles les plus prometteurs en ce moment :

Rolex Daytona : La Daytona de Rolex est l’un des modèles les plus recherchés sur le marché des montres de luxe. Les éditions vintage et les modèles en acier inoxydable sont particulièrement prisés par les collectionneurs et les investisseurs.

Patek Philippe Nautilus : La Nautilus est une montre emblématique de Patek Philippe, avec son design distinctif et son héritage prestigieux. Les modèles en acier inoxydable, en particulier les éditions limitées, sont très demandés sur le marché.

Audemars Piguet Royal Oak : La Royal Oak d’Audemars Piguet est une autre montre emblématique qui continue de gagner en valeur. Les modèles en acier inoxydable, ainsi que les éditions limitées, sont très prisés par les investisseurs.

Omega Speedmaster : La Speedmaster est une montre emblématique d’Omega, célèbre pour avoir été la première montre portée sur la lune. Les éditions vintage et les modèles commémoratifs sont très recherchés sur le marché.

Richard Mille RM : Les montres Richard Mille sont connues pour leur design avant-gardiste et leur technologie de pointe. Les modèles les plus rares et les éditions limitées peuvent atteindre des prix astronomiques sur le marché secondaire.

Conseils pour investir dans les montres de luxe

Avant d’investir dans des montres de luxe, voici quelques conseils à garder à l’esprit :

Faites des recherches approfondies sur les marques et les modèles qui vous intéressent.

Achetez auprès de vendeurs réputés et vérifiez l’authenticité de la montre.

Gardez à l’esprit que l’investissement dans les montres de luxe peut être à long terme, donc soyez patient.

Assurez-vous de conserver les documents d’origine et les boîtes pour maintenir la valeur de la montre.

Diversifiez votre portefeuille en investissant dans une variété de marques et de modèles.

En conclusion, l’investissement dans les montres de luxe peut offrir des rendements intéressants pour les investisseurs avisés. En choisissant les bons modèles et en suivant les conseils d’experts, vous pouvez ajouter une touche d’élégance et de valeur à votre portefeuille d’investissement.

Selon la loi numéro 2017-1837 du 30 décembre 2017, les chefs d’entreprises bénéficient d’un abattement exceptionnel de 500 000 € sur la plus-value de cession d’entreprise avant départ à la retraite. Cette mesure, mise en place pour encourager la transmission d’entreprises et faciliter le passage à la retraite des entrepreneurs, prendra fin le 31 décembre 2024. En effet, il reste donc un peu moins d’une année pour les entrepreneurs séniors désireux de bénéficier de cet avantage fiscal qui impose tout de même des conditions strictes avant et après la cession.

Par Franck Boccara

Cet abattement exceptionnel représente une opportunité unique pour les chefs d’entreprise de réaliser une cession d’entreprise avant départ à la retraite dans des conditions fiscales avantageuses, cependant, pour bénéficier de cet avantage, plusieurs conditions sinequanones doivent être respectées tant avant qu’après la cession.

Avant la cession

L’entrepreneur doit exercer son activité de manière habituelle pendant au moins cinq ans. Il doit également être dirigeant, associé ou actionnaire de l’entreprise, sous certaines conditions. De plus, l’entreprise doit être soumise à l’impôt sur le revenu ou à l’impôt sur les sociétés et réaliser une activité commerciale, industrielle, artisanale, libérale ou agricole. L’entreprise doit répondre à la définition de PME européenne (moins de 50 salariés, et chiffre d’affaires annuel ou total bilan annuel n’excédant pas 10 millions d’euros), elle doit avoir son siège de direction effective dans un État de l’Espace économique européen et être soumise à l’impôt sur les sociétés (IS).

Enfin pour que le dispositif s’applique, le cédant doit cesser toute fonction dans l’entreprise dans un délai de deux ans à compter de la cession. S’il vend son entreprise à une société, il ne doit pas détenir de parts ou actions dans la société cessionnaire, ni droits de vote, ni droits au bénéfice, directement ou non.

Après la cession

Le produit de la vente doit être affecté à la liquidation de la part des plus-values correspondant à l’abattement. De plus, le cédant ne doit pas exercer, dans les cinq ans suivant la cession, une activité similaire à celle exercée dans l’entreprise cédée, sauf exceptions prévues par la loi.

Cette restriction vise à prévenir les tentatives de contourner la réglementation en conservant une activité similaire après la cession. Toutefois, des exceptions existent, notamment pour les cessions à des membres de la famille ou pour les cas où le cédant reprend temporairement une activité dans l’entreprise pour accompagner la transition.

Cette période de transition peut s’avérer complexe, nécessitant souvent l’intervention de différents professionnels tels que des experts-comptables, des avocats spécialisés en droit des affaires et des conseillers en transmission d’entreprise. Leur expertise est cruciale pour optimiser la transaction et s’assurer que toutes les démarches sont effectuées dans le respect de la réglementation fiscale en vigueur.

Par ailleurs, cette fin d’abattement exceptionnel met en lumière l’importance pour les entrepreneurs de planifier leur retraite dès les premières années d’activité de leur entreprise. La transmission d’entreprise est un processus complexe qui requiert du temps et de la réflexion. Plus tôt les chefs d’entreprise commencent à envisager leur succession, plus ils auront de chances de bénéficier d’avantages fiscaux et de garantir la pérennité de leur entreprise.

En conclusion, avec seulement une année restante pour bénéficier de l’abattement exceptionnel de 500 000 € sur la plus-value de cession d’entreprise avant départ à la retraite, les chefs d’entreprise sont confrontés à une échéance imminente. Il est donc crucial pour eux de prendre dès maintenant les mesures nécessaires pour préparer leur départ à la retraite et optimiser les avantages fiscaux dont ils peuvent bénéficier. La planification précoce de la transmission d’entreprise est la clé pour assurer une transition en douceur et pérenne, tant pour les entrepreneurs que pour leurs entreprises.

Les effets de la pandémie, de la guerre, de la dégradation continue de l’environnement et des inégalités font que le rôle de la durabilité dans les entreprises et l’investissement n’a jamais été aussi important. En outre, les critères environnementaux, sociaux et de gouvernance (ESG) et l’investissement durable ont également fait l’objet d’un débat nécessaire. Dans ce contexte, Lloyd McAllister, responsable de l’investissement durable chez Carmignac, présente sept thèmes qui, selon lui, devraient dominer le discours sur l’investissement durable au cours de l’année prochaine.

Tendance #1

Passer des engagements à la mise en œuvre dans le domaine du climat

Face à l’absence de progrès en matière de réduction des émissions mondiales, la discussion sur le climat passera des objectifs à long terme à la mise en œuvre, tandis que l’accent sera mis sur l’innovation et les solutions technologiques. La mise en œuvre a été stimulée par la guerre en Ukraine, qui a révélé la faiblesse des systèmes énergétiques et leur vulnérabilité face aux risques géopolitiques. L’accent sera ainsi mis sur les technologies évolutives susceptibles de soutenir la transition et la croissance des énergies renouvelables continuera de dépasser les attentes.

Nous nous attendons à ce que la course aux objectifs de réduction des émissions à long terme ralentisse et soit conditionnée par la fixation de règles explicites par les régulateurs et par l’achat de produits et de services moins polluants par les consommateurs, à mesure que la réalité de la mise en œuvre deviendra évidente. Nous nous attendons également à ce que les transitions permettant le passage d’industries polluantes à des industries vertes fassent l’objet d’un examen plus approfondi, mais qu’elles soient finalement mieux acceptées à mesure que la durée et la complexité de la transition énergétique seront mieux comprises par les propriétaires d’actifs.

Les incitations fiscales non plafonnées dans le cadre de la loi sur la réduction de l’inflation aux États-Unis entraîneront une adoption plus rapide des technologies propres dans ce pays. Nous nous attendons par ailleurs à de nouvelles réglementations et activités de la part des banques centrales et des régulateurs de l’UE, notamment en ce qui concerne le mécanisme d’ajustement carbone aux frontières de l’UE.

Pourquoi est-ce important pour les investisseurs

Nous pensons que les attentes vont changer : les mesures théoriques à long et moyen terme, telles que les objectifs scientifiques de décarbonisation, seront devancées par une plus grande attention aux dépenses d’investissement et d’exploitation permettant d’atteindre ces objectifs. Une grande partie des technologies vertes étant encore naissante et non éprouvée, les incitations financières peuvent servir de catalyseur pour que les entreprises investissent dans des secteurs encore peu avancés en termes de transition énergétique tels que le ciment, l’acier, l’aviation, le transport maritime et l’alimentation.

L’innovation qui en résultera dans les technologies climatiques offrira des opportunités aux investisseurs désireux d’aligner leurs portefeuilles sur la transition énergétique.

Tendance #2

Les positions acheteuses sur les valeurs technologiques et vendeuses sur le pétrole ne vont plus suffire

Il était facile de paraître durable dans l’ère de l’argent facile après la crise, durant laquelle la croissance était généreusement récompensée. Le portefeuille typique acheteur sur les valeurs technologiques et vendeur sur l’énergie est ainsi devenu le modèle en matière de durabilité en raison de son faible niveau d’externalités négatives facilement mesurables, telles que les émissions de carbone, et de son exposition positive à des technologies de pointe qui amélioraient la vie des gens. Nous pensons que cette approche quelque peu superficielle cessera de fonctionner à l’avenir, en raison de la hausse des attentes des investisseurs institutionnels, de la réglementation et d’un environnement de marché différent.

Pourquoi est-ce important pour les investisseurs

Nous nous attendons à ce que les portefeuilles présentés comme ayant des caractéristiques durables démontrent clairement un alignement avec les besoins des clients, l’additionnalité ou les résultats qu’ils fournissent et dans quelle mesure les critères ESG sont pris en compte d’un point de vue financier et non financier.

En outre, nous pensons que la nécessité de présenter des résultats positifs en matière d’engagement ne sera plus un bonus mais deviendra une exigence de base.

Tendance #3

Des définitions passées au crible

Ces deux dernières années, l’investissement durable est devenu un défi réglementaire avec l’introduction des exigences de l’UE sur la publication d’informations en matière de finance durable (SFDR) et de la taxonomie de la finance durable. Cette tendance des autorités réglementaires à essayer de comprendre l’interaction entre les systèmes financiers, environnementaux et sociaux, et les différents objectifs d’investissement, se concrétisera par l’examen minutieux de la manière dont les gestionnaires d’actifs interprètent la réglementation.

Pourquoi est-ce important pour les investisseurs

La réglementation va évoluer pour apporter une définition plus précise de l’investissement durable. Nous nous attendons également à ce qu’il y ait un examen plus approfondi et des orientations supplémentaires sur la définition des fonds relevant de l’article 8 du SFDR.

Tendance #4

L’évolution des attentes en matière d’obligation fiduciaire et de matérialité

Il existe une évolution de plus en plus marquée dans la définition de l’obligation fiduciaire, qui va du patrimoine des actionnaires au bien-être des actionnaires, accompagnée de la montée du capitalisme des parties prenantes. Cela signifie que les investisseurs institutionnels s’attendent de plus en plus à ce que les gestionnaires d’actifs tiennent compte du concept de double matérialité, dans lequel les conséquences des questions environnementales et sociales sur la performance d’une entreprise, ainsi que l’impact de l’entreprise sur l’environnement et la société, sont considérées comme significatives.

Pourquoi est-ce important pour les investisseurs

Nous devons nous attendre à ce que les clients et les autorités de réglementation parlent des questions ESG qui semblent moins pertinentes pour la valorisation d’une entreprise à court terme, mais qui sont importantes pour la prise de décisions à long terme des propriétaires d’actifs.

Tendance #5

Politisation de l’ESG

Aux États-Unis, l’ESG a été attaqué par des politiciens des deux bords. Pour la droite, l’ESG représente une cabale politique qui fausse les marchés et retire dangereusement les financements d’industries de première importance telles que l’énergie et la défense. Pour la gauche, l’ESG est le dernier jeu concocté par Wall Street pour obtenir des commissions plus élevées en utilisant le greenwashing. Bien que les arguments soient souvent erronés, simplistes ou trop réducteurs, la critique de l’ESG, à mesure que cette tendance se généralise, imposera des approches de meilleure qualité et une plus grande transparence, ce que nous considérons comme un élément positif.

Bien que l’agitation politique soit souvent trompeuse en matière d’ESG, nous pensons que ces discussions feront partie de l’actualité, ce qui créera de la confusion pour les clients. Par conséquent, les gestionnaires d’actifs doivent être clairs en ce qui concerne leur philosophie et leur approche d’investissement.

Pourquoi est-ce important pour les investisseurs

Nous espérons qu’il sera de plus en plus reconnu que les gestionnaires d’actifs individuels ou les groupes de gestionnaires d’actifs ont une certaine capacité, mais non pas une capacité illimitée, à atteindre les objectifs ESG à l’échelle du système et que les régulateurs doivent intervenir.

Tendance #6

La résurgence du scénario de décroissance

Les deux théories économiques dominantes en matière de durabilité se concentrent soit sur la décroissance, soit sur la croissance verte. Selon la théorie de la croissance verte, il est possible de développer des indicateurs traditionnels comme le PIB tout en atteignant des niveaux de pollution et de vie acceptables à l’échelle mondiale. La théorie de la décroissance estime que la consommation de ressources doit diminuer pour permettre à la société de vivre sous un plafond écologique. Tout au long de 2022, le discours sur la décroissance a pris de l’ampleur en raison de l’inefficacité perçue de la croissance verte.

À moins que la pollution mondiale globale ne commence à diminuer, ce qui nous semble peu probable, le discours sur la décroissance commencera probablement à s’infiltrer lentement dans le débat économique général et dans l’élaboration des politiques gouvernementales. Les entreprises fortement exposées aux problèmes de « surconsommation » communément perçus, tels que la fast fashion et le plastique à usage unique, peuvent s’attendre à attirer l’attention des régulateurs, des consommateurs et des clients.

Pourquoi est-ce important pour les investisseurs

Jusqu’à présent, les gouvernements ont mis l’accent sur la nécessité pour les entreprises de quantifier leurs émissions, mais l’acceptation plus large de la théorie de la décroissance pourrait se traduire par une approche plus interventionniste. Cela pourrait avoir un impact profond sur les perspectives financières à long terme des secteurs les plus concernés.

Tendance #7

Un élargissement de l’ordre du jour

L’ESG a été dominé par la réglementation du climat et des marchés financiers en 2022. Nous pensons que l’accent sera désormais mis sur des thèmes plus larges de la biodiversité, en considérant les limites planétaires plutôt que des mesures environnementales spécifiques et des questions sociales telles que la sécurité alimentaire, la résistance aux antimicrobiens et les monopoles.

Pourquoi est-ce important pour les investisseurs

Nous pensons que les gestionnaires d’actifs devront démontrer leur performance par rapport aux limites ou aux budgets de capital naturel, plutôt que par rapport à des mesures de performance absolue. Cela se produit déjà dans une certaine mesure par le biais d’initiatives telles que les budgets carbone de l’UE pour les fonds et le Groupe de travail sur la publication d’informations financières liées à la nature, mais nous nous attendons à ce que ce processus s’accélère.

L’accent mis sur des sujets sociaux plus vastes ouvrira la porte à des débats difficiles où il y aura moins de solutions « gagnant-gagnant » pour le capital financier, naturel et social. Il nous faudra aller vers des compromis qui nécessiteront une navigation prudente.

Vous êtes dirigeant ou cadre d’une PME ou d’une ETI française et vous êtes en mesure de proposer une offre sur les marchés publics financés au Cameroun ? C’est l’occasion pour vous de rencontrer les décideurs et entreprises du pays en vous inscrivant à cette mission sur le salon Promote 2024. Du lundi 19 au vendredi 23 février, les entreprises françaises se donnent rendez-vous au Cameroun avec Business France Cameroun pour les French Business Days lors de la tenue de la 9e édition du salon Promote 2024 au Cameroun.PROMOTE, c’est LE salon multisectoriel incontournable en Afrique centrale. Rendez-vous d’affaires biannuel rassemblant entreprises, acteurs institutionnels, décideurs et financeurs, l’occasion de rencontrer clients et partenaires stratégiques tout en bénéficiant d’une excellente visibilité auprès des opérateurs régionaux.

Entreprise spécialisée dans les infrastructures, les télécommunications, le BTP, la pharma ou les équipements agroalimentaires ? Souhaitant rencontrer des clients et partenaires potentiels en Afrique centrale ?

Rejoignez la délégation française au salon Promote 2024 à Yaoundé pour découvrir les opportunités-clés de votre secteur sur la région !

En savoir plus sur les activités économiques au Cameroun, ses stratégies, projets en cours et à venir, les opportunités induites par les financements accordés;

Mieux comprendre, les contextes locaux, la manière d’y travailler avec les pouvoirs publics, les défis de développement et la demande d’expertise au Cameroun;

Développer votre réseau avec les acteurs impliqués dans les projets et augmenter vos chances de remporter des contrats.

Programme de l’espace France au salon Promote 2024

Lundi 19 février :

14h30-15h15 – Espace France sur PROMOTE

CONFERENCE VERIFDIPLOMAThème : La certification / authentification des diplômesProblématique : L’intérêt de garantir l’authenticité des titres (diplômes, CV) lors des recrutements au sein des écoles, administrations publiques et des entreprises

Intervenants : Emmanuel CHOMARAT, Eudoxie FOUA

Mardi 20 février :

9h30-10h15 – Espace France sur PROMOTE

INAUGURATION DE L’ESPACE FRANCE SUR PROMOTE 2024Titre de la conférence: Industrialisation et appui au développement du secteur privé au Cameroun : rôle et positionnement de la France.Intervenants :

– Thierry MARCHAND, Ambassadeur de France au Cameroun

– Marc CAGNARD, Directeur de zone Afrique sub-saharienne Business France

10h15-10h30 : Coupure de ruban et photo

10h30-11h15

Lancement officiel de la Communauté Afrique France Entrepreneurs– Présentation de la plateforme en ligne, par Ann Marem ATAYI, Direction des Affaires internationales de Bpifrance

14h30-15h30 – Espace France sur PROMOTE

TABLE-RONDETitre de l’atelier : Financer les investissements structurels des entreprises au Cameroun.Descriptif de la conférence : débat d’experts sur le financement des projets d’infrastructures et des outils de production au sein des entreprises.

Intervenants :

– Mehdi TANANI, Directeur Afrique centrale PROPARCO

– Clara Jimenez, Chargée de développement Afrique de l’Ouest et centrale, Bpifrance

19h00-21h00

Résidence de l’AmbassadeurCocktail Dînatoire à la Résidence de l’Ambassadeur de France (sur invitation uniquement)

– Discours de l’Ambassadeur SEM Thierry MARCHAND

– Remise d’un billet Air France à une entreprise

Mercredi 21 février

10h00-10h45 : Espace France sur PROMOTE

ATELIER SECTORIEL n°1Thème : L’investissement privé comme levier de développement des chaînes de valeur agro-pastoralesProblématique :Comment accompagner et soutenir l’investissements privé dans les domaines de la production et transformation des denrées agropastorales.Intervenants :

– Clara Jimenez, Chargée de développement Afrique de l’Ouest et centrale, Bpifrance

– Virginie DAGO, Directrice Cameroun AFD

11h – 11h30 :Visite de l’Eurovillage par la délégation de l’Union Européenne

15h00-15h45 – Espace France sur PROMOTE

ATELIER SECTORIEL n°2Thème : investir dans la transformation structurelle des entreprises locales à travers la modernisation de l’outil de production et une meilleure maitrise de l’énergie

Problématique : Comment accompagner les processus de modernisation des industries locales ?

Intervenants :– Clara Jimenez, Chargée de développement Afrique de l’Ouest et centrale, Bpifrance

Jeudi 22 février :

10h00-10h45 – Espace France sur PROMOTE

CONFERENCE APAVEThème : Des installations sûres pour mener son activité en toute sécuritéSecteur ciblé : Industries, hôtels, tous les établissements recevant du public

Intervenants : Elise Thauvin ONANA

Vendredi 23 février :

10h00-10h45 – Espace France sur PROMOTE

CONFERENCE EMPLOYABILITE DES JEUNESThèmes :

– Mobilité croisée des jeunes, témoignages

– Valorisation des expériences de mobilité au service de l’employabilité des jeunes

– Employabilité des jeunes et éducation formelle (Formpro 237).Intervenants :

– Achille MENGO, Représentant national au Cameroun de France VOLONTAIRES

– Ingrid MONGORI YONDO, VSI chargée de suivi évaluation redevabilité et apprentissage, Fondations du groupe SOMDIAA

– Céline BRANDOLESE, VSI chargée de projet à l’IECD

– Abdelkader GUERDANE, Attaché de coopération linguistique et éducative de l’Ambassade de France au Cameroun

11h00-11h45 – Espace France sur PROMOTE

CONFERENCE ENTREPRENARIATThèmes :

– Projet START-UP237

– Expériences d’entrepreneurs

– Opportunités, Difficultés et Perspectives quant à la structuration du secteur des Industries Culturelles et CréativesProblématique : Comment soutenir l’Entreprenariat au Cameroun ?

Intervenants :

– Yann LORVO, Chef du Service de Coopération et d’Actions culturelles de l’Ambassade de France au Cameroun

– Olivier MADIBA, Fondateur de Kiro’o Games

– Ornella de Vinyle NZOUEGOU, Fondatrice de la start-up Govinzo

Au coeur de l’évolution contemporaine des PME et ETI, la RSE émerge de plus en plus comme un impératif éthique et même économique. Dans ce contexte, les cabinets d’expertise comptable jouent un rôle crucial dans la stratégie RSE des entreprises en les aidant à intégrer des initiatives durables et responsables dans leur stratégie globale, à l’image de cabinet ACE4RSE qui sort sa charte de valeurs RSE.ACE4RSE membre du Groupe EXCEL se distinge en ayant non seulement embrassé cette évolution vers plus de responsabilité, mais également en l’incarnant dans une charte de valeurs RSE co-écrite et signée avec ses équipes, qui guide ses actions au quotidien.

Le Cabinet ACE4RSE n’a pas attendu les récents développements réglementaires puisqu’il est labellisé ISO 26000 AFNOR « Engagé RSE » depuis mars 2022. Son label HOSMONY est le fruit d’une collaboration fructueuse entre chercheurs, professionnels, institutionnels et hautes instances ordinales.

Gills Robert, fondateur du cabinet et créateur de ce label, a très vite compris que les experts-comptables jouent un rôle crucial dans la promotion d’une culture d’entreprise plus durable et responsable. Cette approche holistique bénéficie non seulement aux entreprises clientes en renforçant leur image de marque et en assurant leur conformité réglementaire, mais elle contribue également à la construction d’un avenir où les considérations éthiques et environnementales sont au cœur des décisions commerciales.

Le leadership visionnaire de Gills Robert inspire non seulement son équipe et ses clients, mais également d’autres acteurs du secteur, démontrant ainsi qu’une bonne approche RSE peut être non seulement bénéfique sur le plan financier, mais aussi essentielle pour le bien-être des entreprises et de la société dans son ensemble. Ses initiatives et ses idées promettent d’inspirer et de guider de nombreuses entreprises vers un avenir plus durable avec la réelle volonté de créer un impact positif sur la société et l’environnement, pour les générations présentes et futures … A suivre !

Dans un environnement où les décisions financières structurantes sont déterminantes pour l’avenir des PME, Alba Advisory accompagne dirigeants et acti…

Souvent sous-estimé, le poste achats constitue pourtant un levier majeur de performance et de croissance pour les ETI et les PME. Face à un manque de …

NATIXIS INTERÉPARGNE, la référence en épargne salariale et retraite, est investie dans l'avenir de plus de 81 000 entreprises clientes et plus de 3,1 …

Avec plus de 2,5 millions d’utilisateurs en France et un accès illimité à plus de 2 500 titres de presse, Cafeyn s’est imposée comme l’une des princip…

Bibby Factor est une société d’affacturage totalement indépendante des banques et spécialisée dans les solutions de financement du poste clients pour …

La santé du dirigeant est un levier essentiel, mais souvent négligé, de la performance de l’entreprise. Elle influence directement sa capacité à mobil…

Aller au contenu

Aller au contenu

La constitution d’une politique cohérente va demander également l’intervention d’appuis externes fiables car la propriété intellectuelle est un domaine qui demande une réelle expertise. C’est précisément la fonction des cabinets de Conseils en Propriété Intellectuelle (CPI) qui offrent aux entreprises des solutions d’accompagnement dans les aspects les plus complexes comme la rédaction des brevets et leurs procédures mais aussi dans la mise en place d’une stratégie gagnante. Il est donc judicieux de s’appuyer sur des personnes qualifiées, de créer une forme de double commande via des chefs de projet et experts internes ou externes qui s’avérera efficace à l’élaboration et à la diffusion de la stratégie.

La constitution d’une politique cohérente va demander également l’intervention d’appuis externes fiables car la propriété intellectuelle est un domaine qui demande une réelle expertise. C’est précisément la fonction des cabinets de Conseils en Propriété Intellectuelle (CPI) qui offrent aux entreprises des solutions d’accompagnement dans les aspects les plus complexes comme la rédaction des brevets et leurs procédures mais aussi dans la mise en place d’une stratégie gagnante. Il est donc judicieux de s’appuyer sur des personnes qualifiées, de créer une forme de double commande via des chefs de projet et experts internes ou externes qui s’avérera efficace à l’élaboration et à la diffusion de la stratégie.

Patek Philippe Nautilus : La Nautilus est une montre emblématique de Patek Philippe, avec son design distinctif et son héritage prestigieux. Les modèles en acier inoxydable, en particulier les éditions limitées, sont très demandés sur le marché.

Patek Philippe Nautilus : La Nautilus est une montre emblématique de Patek Philippe, avec son design distinctif et son héritage prestigieux. Les modèles en acier inoxydable, en particulier les éditions limitées, sont très demandés sur le marché.

Audemars Piguet Royal Oak : La Royal Oak d’Audemars Piguet est une autre montre emblématique qui continue de gagner en valeur. Les modèles en acier inoxydable, ainsi que les éditions limitées, sont très prisés par les investisseurs.

Audemars Piguet Royal Oak : La Royal Oak d’Audemars Piguet est une autre montre emblématique qui continue de gagner en valeur. Les modèles en acier inoxydable, ainsi que les éditions limitées, sont très prisés par les investisseurs.

Omega Speedmaster : La Speedmaster est une montre emblématique d’Omega, célèbre pour avoir été la première montre portée sur la lune. Les éditions vintage et les modèles commémoratifs sont très recherchés sur le marché.

Omega Speedmaster : La Speedmaster est une montre emblématique d’Omega, célèbre pour avoir été la première montre portée sur la lune. Les éditions vintage et les modèles commémoratifs sont très recherchés sur le marché.

Richard Mille RM : Les montres

Richard Mille RM : Les montres

Face à l’absence de progrès en matière de réduction des émissions mondiales, la discussion sur le climat passera des objectifs à long terme à la mise en œuvre, tandis que l’accent sera mis sur l’innovation et les solutions technologiques. La mise en œuvre a été stimulée par la guerre en Ukraine, qui a révélé la faiblesse des systèmes énergétiques et leur vulnérabilité face aux risques géopolitiques. L’accent sera ainsi mis sur les technologies évolutives susceptibles de soutenir la transition et la croissance des énergies renouvelables continuera de dépasser les attentes.

Nous nous attendons à ce que la course aux objectifs de réduction des émissions à long terme ralentisse et soit conditionnée par la fixation de règles explicites par les régulateurs et par l’achat de produits et de services moins polluants par les consommateurs, à mesure que la réalité de la mise en œuvre deviendra évidente. Nous nous attendons également à ce que les transitions permettant le passage d’industries polluantes à des industries vertes fassent l’objet d’un examen plus approfondi, mais qu’elles soient finalement mieux acceptées à mesure que la durée et la complexité de la

Face à l’absence de progrès en matière de réduction des émissions mondiales, la discussion sur le climat passera des objectifs à long terme à la mise en œuvre, tandis que l’accent sera mis sur l’innovation et les solutions technologiques. La mise en œuvre a été stimulée par la guerre en Ukraine, qui a révélé la faiblesse des systèmes énergétiques et leur vulnérabilité face aux risques géopolitiques. L’accent sera ainsi mis sur les technologies évolutives susceptibles de soutenir la transition et la croissance des énergies renouvelables continuera de dépasser les attentes.

Nous nous attendons à ce que la course aux objectifs de réduction des émissions à long terme ralentisse et soit conditionnée par la fixation de règles explicites par les régulateurs et par l’achat de produits et de services moins polluants par les consommateurs, à mesure que la réalité de la mise en œuvre deviendra évidente. Nous nous attendons également à ce que les transitions permettant le passage d’industries polluantes à des industries vertes fassent l’objet d’un examen plus approfondi, mais qu’elles soient finalement mieux acceptées à mesure que la durée et la complexité de la  Il était facile de paraître durable dans l’ère de l’argent facile après la crise, durant laquelle la croissance était généreusement récompensée. Le portefeuille typique acheteur sur les valeurs technologiques et vendeur sur l’énergie est ainsi devenu le modèle en matière de durabilité en raison de son faible niveau d’externalités négatives facilement mesurables, telles que les émissions de carbone, et de son exposition positive à des technologies de pointe qui amélioraient la vie des gens. Nous pensons que cette approche quelque peu superficielle cessera de fonctionner à l’avenir, en raison de la hausse des attentes des investisseurs institutionnels, de la réglementation et d’un environnement de marché différent.

Il était facile de paraître durable dans l’ère de l’argent facile après la crise, durant laquelle la croissance était généreusement récompensée. Le portefeuille typique acheteur sur les valeurs technologiques et vendeur sur l’énergie est ainsi devenu le modèle en matière de durabilité en raison de son faible niveau d’externalités négatives facilement mesurables, telles que les émissions de carbone, et de son exposition positive à des technologies de pointe qui amélioraient la vie des gens. Nous pensons que cette approche quelque peu superficielle cessera de fonctionner à l’avenir, en raison de la hausse des attentes des investisseurs institutionnels, de la réglementation et d’un environnement de marché différent.

Ces deux dernières années, l’investissement durable est devenu un défi réglementaire avec l’introduction des exigences de l’UE sur la publication d’informations en matière de

Ces deux dernières années, l’investissement durable est devenu un défi réglementaire avec l’introduction des exigences de l’UE sur la publication d’informations en matière de  Il existe une évolution de plus en plus marquée dans la définition de l’obligation fiduciaire, qui va du patrimoine des actionnaires au bien-être des actionnaires, accompagnée de la montée du capitalisme des parties prenantes. Cela signifie que les investisseurs institutionnels s’attendent de plus en plus à ce que les gestionnaires d’actifs tiennent compte du concept de double matérialité, dans lequel les conséquences des questions environnementales et sociales sur la performance d’une entreprise, ainsi que l’impact de l’entreprise sur l’environnement et la société, sont considérées comme significatives.

Il existe une évolution de plus en plus marquée dans la définition de l’obligation fiduciaire, qui va du patrimoine des actionnaires au bien-être des actionnaires, accompagnée de la montée du capitalisme des parties prenantes. Cela signifie que les investisseurs institutionnels s’attendent de plus en plus à ce que les gestionnaires d’actifs tiennent compte du concept de double matérialité, dans lequel les conséquences des questions environnementales et sociales sur la performance d’une entreprise, ainsi que l’impact de l’entreprise sur l’environnement et la société, sont considérées comme significatives.

Les deux théories économiques dominantes en matière de durabilité se concentrent soit sur la décroissance, soit sur la croissance verte. Selon la théorie de la croissance verte, il est possible de développer des indicateurs traditionnels comme le PIB tout en atteignant des niveaux de pollution et de vie acceptables à l’échelle mondiale. La théorie de la décroissance estime que la consommation de ressources doit diminuer pour permettre à la société de vivre sous un plafond écologique. Tout au long de 2022, le discours sur la décroissance a pris de l’ampleur en raison de l’inefficacité perçue de la croissance verte.

À moins que la pollution mondiale globale ne commence à diminuer, ce qui nous semble peu probable, le discours sur la décroissance commencera probablement à s’infiltrer lentement dans le débat économique général et dans l’élaboration des politiques gouvernementales. Les entreprises fortement exposées aux problèmes de « surconsommation » communément perçus, tels que la fast fashion et le plastique à usage unique, peuvent s’attendre à attirer l’attention des régulateurs, des consommateurs et des clients.

Les deux théories économiques dominantes en matière de durabilité se concentrent soit sur la décroissance, soit sur la croissance verte. Selon la théorie de la croissance verte, il est possible de développer des indicateurs traditionnels comme le PIB tout en atteignant des niveaux de pollution et de vie acceptables à l’échelle mondiale. La théorie de la décroissance estime que la consommation de ressources doit diminuer pour permettre à la société de vivre sous un plafond écologique. Tout au long de 2022, le discours sur la décroissance a pris de l’ampleur en raison de l’inefficacité perçue de la croissance verte.

À moins que la pollution mondiale globale ne commence à diminuer, ce qui nous semble peu probable, le discours sur la décroissance commencera probablement à s’infiltrer lentement dans le débat économique général et dans l’élaboration des politiques gouvernementales. Les entreprises fortement exposées aux problèmes de « surconsommation » communément perçus, tels que la fast fashion et le plastique à usage unique, peuvent s’attendre à attirer l’attention des régulateurs, des consommateurs et des clients.

L’

L’