Aller au contenu

Aller au contenu

On perçoit le sujet avec un mélange de crainte et de fascination : les entreprises chinoises se développent sur tous les continents. Au-delà de ces sentiments, les causes de ce succès ne sont pas toujours manifestes. Deux qualités en apparence contradictoires expliquent ces réussites : la capacité qu’ont ces firmes à s’affranchir d’un esprit exclusivement traditionnel, comme leur aptitude à déployer leurs atouts spécifiques à l’échelle mondiale. Avec cette sorte de paradoxe, fait d’ouverture sur le monde et de confiance dans leurs qualités propres, ces entreprises déploient leurs talents dans le monde.

S’il fallait retenir trois qualités différenciantes de ces entreprises qui ont commencé par grandir en Chine, on pourrait relever : leur savoir-faire industriel et artisanal, leur capacité d’innovation et leur grande adaptabilité associée à leur vision du long terme. Savoir-faire industriel et artisanal

Si, malgré la montée en puissance d’autres pays asiatiques à économie émergente (Inde, Asie du Sud-Est), le centre de gravité de la production industrielle demeure en Chine, cela s’explique par quatre décennies d’intense production industrielle qui ont développé, province par province, un écosystème d’entreprises et de fournisseurs fonctionnant en réseau avec le soutien d’une logistique très performante et une bureaucratie locale favorisant souvent ces réalisations. Cela reste un atout majeur.

Capacité d’innovation

Le deuxième aspect réside dans leur manière d’innover. Avant d’atteindre l’Everest, les entreprises chinoises et émergentes n’hésitent pas à tester sur le marché d’autres sommets plus accessibles. On le voit par exemple avec ces entreprises qui produisent en masse des batteries pour les véhicules électriques : elles ont commencé en fabriquant des batteries de petite taille pour les smartphones avant de monter en compétence et en efficacité pour se spécialiser dans les batteries des véhicules électriques. On innove rarement sans erreurs.

S’il fallait retenir trois qualités différenciantes de ces entreprises qui ont commencé par grandir en Chine, on pourrait relever : leur savoir-faire industriel et artisanal, leur capacité d’innovation et leur grande adaptabilité associée à leur vision du long terme. Savoir-faire industriel et artisanal

Si, malgré la montée en puissance d’autres pays asiatiques à économie émergente (Inde, Asie du Sud-Est), le centre de gravité de la production industrielle demeure en Chine, cela s’explique par quatre décennies d’intense production industrielle qui ont développé, province par province, un écosystème d’entreprises et de fournisseurs fonctionnant en réseau avec le soutien d’une logistique très performante et une bureaucratie locale favorisant souvent ces réalisations. Cela reste un atout majeur.

Capacité d’innovation

Le deuxième aspect réside dans leur manière d’innover. Avant d’atteindre l’Everest, les entreprises chinoises et émergentes n’hésitent pas à tester sur le marché d’autres sommets plus accessibles. On le voit par exemple avec ces entreprises qui produisent en masse des batteries pour les véhicules électriques : elles ont commencé en fabriquant des batteries de petite taille pour les smartphones avant de monter en compétence et en efficacité pour se spécialiser dans les batteries des véhicules électriques. On innove rarement sans erreurs.

Une capacité à s’affranchir d’un esprit exclusivement traditionnel

Culture de l’opportunité et de la réplicabilité Depuis l’ouverture de son économie il y a quarante ans, grâce à une énergie immense et à la taille gigantesque du marché chinois, de nombreux entrepreneurs ont réussi à créer des géants dans leur catégorie – tous secteurs confondus. Leur premier atout ? Une audace incomparable pour saisir les occasions. Dans leur ouvrage Dragon Tactics, Sandrine Zerbib et Aldo Spaanjaars nomment cette aptitude la «culture du loup». Chasser en meute, convaincre très vite, ne pas s’interdire la concurrence interne : plus que l’individu, c’est le meilleur modèle qui doit gagner. La culture d’entreprise chinoise est fondée sur le succès collectif, et les salariés se sentent très souvent faire partie d’une même famille.

La limite à cette culture collective de l’opportunité est celle de l’efficacité. L’efficience a parfois été sacrifiée au profit de la conquête de clientèle. Mais les entreprises qui réussissent aujourd’hui à l’international ont su ajouter la culture de la réplicabilité des modèles à celle de l’opportunité. L’efficience est bien là. Ouverture du management Deuxième affranchissement, le management. Souvent d’origine familiale ou clanique, les entreprises chinoises d’envergure mondiale ont su dépasser leur influence exclusivement traditionnelle pour choisir des dirigeants ayant étudié et travaillé en dehors de Chine (notamment aux États-Unis) ou des directeurs locaux ayant la capacité de comprendre et d’enrichir leur modèle. Ariel Wizman, journaliste et entrepreneur, est ainsi devenu l’un des associés de Miniso en France. Jonathan Siboni, autre associé, a travaillé plusieurs années avec la Chine dans le secteur du luxe. Associant habilement l’utile et le ludique, Miniso propose plus de quinze catégories de produits du quotidien et de la maison : la marque et les produits sont fabriqués en Chine, avec une mise en scène d’inspiration asiatique, abondante, joyeuse, convoquant les univers du manga ou de la K-pop. Le succès est là : seize boutiques ont été ouvertes en deux ans.- En pratique

- En pratique

Une aptitude à déployer leurs atouts sans complexe

S’il fallait retenir trois qualités différenciantes de ces entreprises qui ont commencé par grandir en Chine, on pourrait relever : leur savoir-faire industriel et artisanal, leur capacité d’innovation et leur grande adaptabilité associée à leur vision du long terme. Savoir-faire industriel et artisanal

Si, malgré la montée en puissance d’autres pays asiatiques à économie émergente (Inde, Asie du Sud-Est), le centre de gravité de la production industrielle demeure en Chine, cela s’explique par quatre décennies d’intense production industrielle qui ont développé, province par province, un écosystème d’entreprises et de fournisseurs fonctionnant en réseau avec le soutien d’une logistique très performante et une bureaucratie locale favorisant souvent ces réalisations. Cela reste un atout majeur.

Capacité d’innovation

Le deuxième aspect réside dans leur manière d’innover. Avant d’atteindre l’Everest, les entreprises chinoises et émergentes n’hésitent pas à tester sur le marché d’autres sommets plus accessibles. On le voit par exemple avec ces entreprises qui produisent en masse des batteries pour les véhicules électriques : elles ont commencé en fabriquant des batteries de petite taille pour les smartphones avant de monter en compétence et en efficacité pour se spécialiser dans les batteries des véhicules électriques. On innove rarement sans erreurs.

- En pratique

Adaptabilité sur le long terme

Troisième atout, l’extrême adaptabilité. On retrouve ici le sens du long terme lié à la rapidité du léopard. Agir vite, tenter d’être le premier sur un nouveau marché peut s’avérer plus rentable que de penser une stratégie parfaite. Cela ne signifie pas une absence de vision sur le long terme. Entreprendre sans s’être donné une stratégie (celle-ci peut advenir après) n’est pas nécessairement une erreur. Ce qui compte, c’est la maîtrise du temps long et du temps court. La culture de la Chine est intimement liée à cette approche : chez Confucius, très présent aussi en Corée, c’est la fluidité dans et entre les choses qui compte bien plus que toute définition de concept figé à jamais. « Deviens aussi fluide que l’eau qui trouve toujours sa voie en s’adaptant au terrain », enseignait Lao Tseu.- En pratique

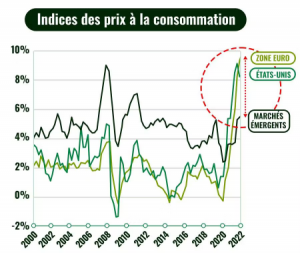

Alors que la hausse des prix de l’énergie ralentit globalement, ses répercussions sur les prix des denrées alimentaires se révèlent considérables. La Hongrie a été plus particulièrement touchée par le phénomène, ayant enregistré en mars un taux d’inflation alimentaire record de 25,6% sur un an – plus de trois fois le taux de l’ensemble de l’Union européenne, dont la moyenne s’élevait à 8,3%1.

Alors que la hausse des prix de l’énergie ralentit globalement, ses répercussions sur les prix des denrées alimentaires se révèlent considérables. La Hongrie a été plus particulièrement touchée par le phénomène, ayant enregistré en mars un taux d’inflation alimentaire record de 25,6% sur un an – plus de trois fois le taux de l’ensemble de l’Union européenne, dont la moyenne s’élevait à 8,3%1.  Grâce à son économie diversifiée, ses différentes sources d’approvisionnement en gaz naturel et sa production d’énergies renouvelables, la Roumanie limite l’impact commercial direct de la guerre en Ukraine sur son territoire.

En effet, la Roumanie est la septième plus grande économie de l’Union européenne4, opérant au sein de secteurs clés tels que l’industrie manufacturière, l’agriculture, l’énergie, l’automobile ou les

Grâce à son économie diversifiée, ses différentes sources d’approvisionnement en gaz naturel et sa production d’énergies renouvelables, la Roumanie limite l’impact commercial direct de la guerre en Ukraine sur son territoire.

En effet, la Roumanie est la septième plus grande économie de l’Union européenne4, opérant au sein de secteurs clés tels que l’industrie manufacturière, l’agriculture, l’énergie, l’automobile ou les

Malgré l’amélioration des fondamentaux économiques,

Malgré l’amélioration des fondamentaux économiques,

Patek Philippe Nautilus : La Nautilus est une montre emblématique de Patek Philippe, avec son design distinctif et son héritage prestigieux. Les modèles en acier inoxydable, en particulier les éditions limitées, sont très demandés sur le marché.

Patek Philippe Nautilus : La Nautilus est une montre emblématique de Patek Philippe, avec son design distinctif et son héritage prestigieux. Les modèles en acier inoxydable, en particulier les éditions limitées, sont très demandés sur le marché.

Audemars Piguet Royal Oak : La Royal Oak d’Audemars Piguet est une autre montre emblématique qui continue de gagner en valeur. Les modèles en acier inoxydable, ainsi que les éditions limitées, sont très prisés par les investisseurs.

Audemars Piguet Royal Oak : La Royal Oak d’Audemars Piguet est une autre montre emblématique qui continue de gagner en valeur. Les modèles en acier inoxydable, ainsi que les éditions limitées, sont très prisés par les investisseurs.

Omega Speedmaster : La Speedmaster est une montre emblématique d’Omega, célèbre pour avoir été la première montre portée sur la lune. Les éditions vintage et les modèles commémoratifs sont très recherchés sur le marché.

Omega Speedmaster : La Speedmaster est une montre emblématique d’Omega, célèbre pour avoir été la première montre portée sur la lune. Les éditions vintage et les modèles commémoratifs sont très recherchés sur le marché.

Richard Mille RM : Les montres

Richard Mille RM : Les montres

Face à l’absence de progrès en matière de réduction des émissions mondiales, la discussion sur le climat passera des objectifs à long terme à la mise en œuvre, tandis que l’accent sera mis sur l’innovation et les solutions technologiques. La mise en œuvre a été stimulée par la guerre en Ukraine, qui a révélé la faiblesse des systèmes énergétiques et leur vulnérabilité face aux risques géopolitiques. L’accent sera ainsi mis sur les technologies évolutives susceptibles de soutenir la transition et la croissance des énergies renouvelables continuera de dépasser les attentes.

Nous nous attendons à ce que la course aux objectifs de réduction des émissions à long terme ralentisse et soit conditionnée par la fixation de règles explicites par les régulateurs et par l’achat de produits et de services moins polluants par les consommateurs, à mesure que la réalité de la mise en œuvre deviendra évidente. Nous nous attendons également à ce que les transitions permettant le passage d’industries polluantes à des industries vertes fassent l’objet d’un examen plus approfondi, mais qu’elles soient finalement mieux acceptées à mesure que la durée et la complexité de la

Face à l’absence de progrès en matière de réduction des émissions mondiales, la discussion sur le climat passera des objectifs à long terme à la mise en œuvre, tandis que l’accent sera mis sur l’innovation et les solutions technologiques. La mise en œuvre a été stimulée par la guerre en Ukraine, qui a révélé la faiblesse des systèmes énergétiques et leur vulnérabilité face aux risques géopolitiques. L’accent sera ainsi mis sur les technologies évolutives susceptibles de soutenir la transition et la croissance des énergies renouvelables continuera de dépasser les attentes.

Nous nous attendons à ce que la course aux objectifs de réduction des émissions à long terme ralentisse et soit conditionnée par la fixation de règles explicites par les régulateurs et par l’achat de produits et de services moins polluants par les consommateurs, à mesure que la réalité de la mise en œuvre deviendra évidente. Nous nous attendons également à ce que les transitions permettant le passage d’industries polluantes à des industries vertes fassent l’objet d’un examen plus approfondi, mais qu’elles soient finalement mieux acceptées à mesure que la durée et la complexité de la  Il était facile de paraître durable dans l’ère de l’argent facile après la crise, durant laquelle la croissance était généreusement récompensée. Le portefeuille typique acheteur sur les valeurs technologiques et vendeur sur l’énergie est ainsi devenu le modèle en matière de durabilité en raison de son faible niveau d’externalités négatives facilement mesurables, telles que les émissions de carbone, et de son exposition positive à des technologies de pointe qui amélioraient la vie des gens. Nous pensons que cette approche quelque peu superficielle cessera de fonctionner à l’avenir, en raison de la hausse des attentes des investisseurs institutionnels, de la réglementation et d’un environnement de marché différent.

Il était facile de paraître durable dans l’ère de l’argent facile après la crise, durant laquelle la croissance était généreusement récompensée. Le portefeuille typique acheteur sur les valeurs technologiques et vendeur sur l’énergie est ainsi devenu le modèle en matière de durabilité en raison de son faible niveau d’externalités négatives facilement mesurables, telles que les émissions de carbone, et de son exposition positive à des technologies de pointe qui amélioraient la vie des gens. Nous pensons que cette approche quelque peu superficielle cessera de fonctionner à l’avenir, en raison de la hausse des attentes des investisseurs institutionnels, de la réglementation et d’un environnement de marché différent.

Ces deux dernières années, l’investissement durable est devenu un défi réglementaire avec l’introduction des exigences de l’UE sur la publication d’informations en matière de

Ces deux dernières années, l’investissement durable est devenu un défi réglementaire avec l’introduction des exigences de l’UE sur la publication d’informations en matière de  Il existe une évolution de plus en plus marquée dans la définition de l’obligation fiduciaire, qui va du patrimoine des actionnaires au bien-être des actionnaires, accompagnée de la montée du capitalisme des parties prenantes. Cela signifie que les investisseurs institutionnels s’attendent de plus en plus à ce que les gestionnaires d’actifs tiennent compte du concept de double matérialité, dans lequel les conséquences des questions environnementales et sociales sur la performance d’une entreprise, ainsi que l’impact de l’entreprise sur l’environnement et la société, sont considérées comme significatives.

Il existe une évolution de plus en plus marquée dans la définition de l’obligation fiduciaire, qui va du patrimoine des actionnaires au bien-être des actionnaires, accompagnée de la montée du capitalisme des parties prenantes. Cela signifie que les investisseurs institutionnels s’attendent de plus en plus à ce que les gestionnaires d’actifs tiennent compte du concept de double matérialité, dans lequel les conséquences des questions environnementales et sociales sur la performance d’une entreprise, ainsi que l’impact de l’entreprise sur l’environnement et la société, sont considérées comme significatives.

Les deux théories économiques dominantes en matière de durabilité se concentrent soit sur la décroissance, soit sur la croissance verte. Selon la théorie de la croissance verte, il est possible de développer des indicateurs traditionnels comme le PIB tout en atteignant des niveaux de pollution et de vie acceptables à l’échelle mondiale. La théorie de la décroissance estime que la consommation de ressources doit diminuer pour permettre à la société de vivre sous un plafond écologique. Tout au long de 2022, le discours sur la décroissance a pris de l’ampleur en raison de l’inefficacité perçue de la croissance verte.

À moins que la pollution mondiale globale ne commence à diminuer, ce qui nous semble peu probable, le discours sur la décroissance commencera probablement à s’infiltrer lentement dans le débat économique général et dans l’élaboration des politiques gouvernementales. Les entreprises fortement exposées aux problèmes de « surconsommation » communément perçus, tels que la fast fashion et le plastique à usage unique, peuvent s’attendre à attirer l’attention des régulateurs, des consommateurs et des clients.

Les deux théories économiques dominantes en matière de durabilité se concentrent soit sur la décroissance, soit sur la croissance verte. Selon la théorie de la croissance verte, il est possible de développer des indicateurs traditionnels comme le PIB tout en atteignant des niveaux de pollution et de vie acceptables à l’échelle mondiale. La théorie de la décroissance estime que la consommation de ressources doit diminuer pour permettre à la société de vivre sous un plafond écologique. Tout au long de 2022, le discours sur la décroissance a pris de l’ampleur en raison de l’inefficacité perçue de la croissance verte.

À moins que la pollution mondiale globale ne commence à diminuer, ce qui nous semble peu probable, le discours sur la décroissance commencera probablement à s’infiltrer lentement dans le débat économique général et dans l’élaboration des politiques gouvernementales. Les entreprises fortement exposées aux problèmes de « surconsommation » communément perçus, tels que la fast fashion et le plastique à usage unique, peuvent s’attendre à attirer l’attention des régulateurs, des consommateurs et des clients.

L’

L’