L’année 2024 a commencé dans un contexte géopolitique pour le moins anxiogène mais les perspectives macroéconomiques suivent une logique qui leur appartient. Résilience de l’économie américaine, taux d’intérêt obligataires, marchés actions, désaflation…autant de paramètres à prendre en compte pour tenter d’anticiper les marchés financiers cette année.

Frédéric Leroux, Responsable Equipe Cross Asset et Gérant chez Carmignac, partage avec nous une analyse perspicace de la situation actuelle et nous livre son scénario pour l’année 2024 tout en nous conseillant sur les actifs Carmignac à privilégier pour naviguer avec confiance dans les eaux tumultueuses des marchés financiers cette année… A voir impérativement !

Lorsqu’on parle du marché asiatique, on pense naturellement à la Chine ou parfois au Japon mais rarement à un petit pays dont on sous-estime le potentiel qu’il peut représenter ; c’est le Cambodge. En effet, ses solides liens avec la France sont anciens et il peut offrir aux PME et ETI françaises de réelles opportunités sur ce marché continental.

Par Franck Boccara

A première vue, l’idée de créer une filiale au Cambodge peut paraître saugrenue tant ce petit pays de 16 millions d’habitants dont le PIB était de 26,9 milliards de dollars en 2019 ressemble à un grain de sable dans l’économie mondiale. Cependant, le Cambodge peut clairement servir de porte d’entrée sur l’Asie. « Il faut dépasser cette idée du Cambodge qui serait un petit marché. Il faut l’inscrire dans un contexte régional », rappelle Sok Chenda, ministre délégué auprès du Premier ministre et secrétaire général du Conseil pour le Développement du Cambodge.

Pour mieux comprendre ce potentiel, il ne faut pas oublier que le Cambodge fait partie des pays du Mékong, qui compte également la Birmanie, le Laos, la Thaïlande ou encore le Vietnam ; soit un marché de 250 millions de consommateurs. De plus, il fait surtout partie des 10 pays membres de l’Association des nations de l’Asie du Sud-Est (ANASE ou ASEAN) qui regroupe 650 millions de consommateurs. « Depuis 2015, la communauté économique de l’ASEAN a été mise en place, créant une zone de libre-échange entre les différents pays membres », explique Sok Chenda.

Un pays jeune

En plus de cela, nous avons face à nous un pays dont la population est très jeune puisque 65% des cambodgiens ont moins de 35 ans. Cette jeunesse consomme sans cesse davantage avec un pouvoir d’achat est en pleine expansion. Selon les estimations du FMI, le PIB par habitant du pays devrait poursuivre sa croissance pour atteindre environ 2 300 dollars en 2024, contre moins de 1100 dollars dix ans plus tôt.

Evidemment, cette même jeunesse représente une main d’oeuvre intéressante pour qui voudrait installer une usine au Cambodge. « Alors que beaucoup de pays font face à une problématique de population vieillissante, nous n’avons pas ce problème au Cambodge », se réjouit Sok Chenda.

Enfin, le pays jouit d’une bonne stabilité politique. « C’est un pays très agréable à vivre avec une très faible criminalité et l’absence de mouvements sociaux importants. Les gens sont de manière générale adorables au Cambodge« , explique Antoine Fontaine, avocat au barreau de Paris présent depuis 1999 au Cambodge et co-fondateur d’un des plus gros cabinets d’avocats, Bun and Associates. Il ne s’agit pas vraiment d’une démocratie car le régime est certes autoritaire mais il existe une certaine liberté de la presse.

On peut aussi ajouter qu’aucun embargo n’est à craindre sur ce pays pour des questions de non respect des droits de l’Homme et que le Cambodge n’est pas sujet à des catastrophes naturellestelles que les inondations, typhons ou tremblements de terre, ce qui est bon à savoir en ces périodes de dérèglement climatique

Une politique ouverte aux entreprises étrangères

Les autres points essentiels, lorsqu’il s’agit d’implantation ou de développement commercial à l’international, sont le cadre juridique pour les entreprises étrangères et la politique d’attractivité que le pays en question adopte. Pour cela, le Cambodge fait office de très bon élève : « d’un point de vue juridique, il est très facile d’investir ; les locaux sont soumis aux mêmes lois que les étrangers », explique Antoine Fontaine. « Aucun secteur n’est réservé aux Cambodgiens. La seule différence réside dans le fait que les entreprises cambodgiennes ont la possibilité d’acquérir un terrain alors que les entreprises étrangères ne peuvent pas ». ajoute Sok Chenda. Il n’est donc pas obligatoire d’avoir des partenaires pour s’installer au Cambodge, même si cela peut certainement aider, comme partout.

Légalement, il est tout à fait possible de rapatrier l’ensemble de ses profits dans son pays d’origine une fois les taxes locales acquittées. Un projet de loi sur les investissements a été approuvé début juillet 2021 afin d’attirer davantage d’investisseurs nationaux et étrangers. Dans cette optique, un cadre juridique ouvert, clair et transparent a été mis en place ainsi que certaines dispositions favorables telle qu’une exonération de l’impôt sur le revenu de trois à neuf ans ou encore une déduction fiscale de 150 % de la base d’imposition pour les dépenses des entreprises en matière de R&D et d’innovation, de modernisation des machines destinées à la chaîne de production mais aussi pour promouvoir le bien-être des salariés (formation, construction de dortoirs, de cantines et de crèches, fourniture de moyens de transport confortables, etc.).

Autre point important : le pays est très francophile et très francophone, avec de nombreux ministres et médecins qui parlent français. « Il y a peu de pays dans le monde, et a fortiori en Asie, où on trouve autant de francophones », déclare Antoine Fontaine. Il faut savoir que 10 000 ressortissants français vivent au Cambodge.

Antoine Fontaine souligne quelque chose de très important; il ya très peu de concurrence sur place puisque les grands groupes délaissent ce petit pays, ce qui offre aux PME et ETI qui tenteraient l’aventure la possibilité d’être pratiquement sûres d’y trouver leur compte.

Rester prudent

Cependant, les investisseurs ne doivent pas oublier la prudence. « Il ne faut jamais investir trop vite ni avec n’importe qui », prévient Antoine Fontaine qui évoque de nombreux cas d’escroquerie. Il est donc utile de préciser qu’il est essentiel de bien analyser les partenaires locaux potentiels et ne pas laisserse laisser « hypnotiser » par la séduction que le pays peut opérer sur les étrangers

L’autre bémol est l’état de la justice. L’Indice 2020 sur l’État de Droit du World Justice Project (qui mesure la performance en termes d’état de droit de 128 pays et juridictions) place le Cambodge à la 127e place. Il est cependant possible d’éviter les juridictions grâce au centre d’arbitrage commercialqui fonctionne relativement bien.

Agro-industrie et manufacture

Certains secteurs semblent offrir plus d’opportunités comme par exemple l’agro-industrie ou le tourisme. « Je rêve qu’une entreprise française avec du savoir-faire dans l’agro-industrie vienne au Cambodge », révèle Sok Chenda en expliquant que les produits agroalimentaires sont très bien cotés au Cambodge, ainsi que les cosmétiques ou encore les meubles.

Enfin, tous les secteurs qui nécessitent de la main d’oeuvre ont de réels avantages à s’installer au Cambodge et pas uniquement dans l’industrie textile. « Nous pouvons participer à la fabrication de produits à plus forte valeur ajouté, comme les produits électroniques par exemple« , assure Sok Chenda en parlant d’une chaîne de valeur régionaledéjà existante qui permettrait une production fragmentée dans les différents pays de la région. En s’installant au Cambodge, c’est dans une partie de l’Asie qu’on s’installe.

Les Millennials, ces collaborateurs nés entre 1981 et 1995, de plus en plus tournés vers le télétravail et souvent réfractaires à une hiérarchie qui impose des objectifs de manière descendante, poussent les entreprises à adopter une méthode de Management par Objectifs. La méthode de Management par Objectifs dite OKR (Objectives and Key Results) permet de donner du sens au travail, de gagner en productivité, de rester concentré sur les tâches précises et de se surpasser. Elle repose sur deux piliers : des objectifs ambitieux et des résultats clés.

Par Céline Cherqui– Fondatrice de OneWay

Cette méthode, qui a vu le jour dans les années 50, est aujourd’hui un élément central de la culture d’entreprises comme Google, Twitter, LinkedIn et Netflix.

Céline Cherqui –Fondatrice de OneWay

Elle permet aux collaborateurs de visualiser leur avancement dans leur développement professionnel, tout en gardant le cap fixé par leur organisation : c’est à la fois une boussole individuelle et collective. Pour fonctionner cette méthode se résume en trois mots : confiance, communication et autonomie. Découvrez dans cet article comment la mettre en place dans votre organisation :

Les OKR peuvent être fixés au niveau de l’entreprise, d’une équipe ou d’un collaborateur. Grâce à cette méthode, chacun est en mesure de relier ses propres objectifs à ceux de la strate supérieure et ainsi comprendre que son travail contribue de manière directe au succès de tous.

OKR, c’est quoi ça déjà ?

Objectives and Key Results pour Objectifs et Résultants clés : il s’agit donc de définir des objectifs et des résultats clés. Dans un premier temps, fixer un objectif collectif pour impliquer chacun. Il doit être défini de manière claire, limité dans le temps et sans solutions de mise en œuvre. Il répond à la question « où voulons-nous aller ? »

Il ne doit pas bloquer la prise d’initiative, l’autonomie ou la créativité des collaborateurs. Il doit donc être stimulant et se situer au point d’équilibre entre le confort et la prise de risque. Il doit pousser les collaborateurs à se dépasser, mais ne surtout pas les mettre en échec.

Dans un second temps, les résultats clés sont exprimés en termes de résultats attendus. Ils doivent définir les moyens à déployer, les tâches à accomplir ou les méthodes à utiliser. Ils répondent à la question « comment faire ? »

Ils doivent être mesurables concrètement sans laisser place à une possible interprétation. Par exemple, pour un service recrutement :

Objectif : « croissance des effectifs de la société de 20% ce trimestre »

Les résultats clés ne doivent pas être : « augmenter sensiblement le nombre d’entretiens », mais « réaliser 30 entretiens ciblés de plus en un mois ». Ils doivent être suffisamment difficiles à atteindre pour encourager l’équipe à se dépasser et à être créative. Dans ce cadre, on comprend l’importance de savoir formuler les objectifs et les résultats clés.

Ok et concrètement, comment mettre en place des OKR ?

Pour y parvenir, le manager doit définir les règles du jeu et impliquer tous les membres de son équipe dans cette approche collaborative. Il doit les inciter à partager leurs idées et à prendre des initiatives. Chaque collaborateur doit être en mesure de transformer les objectifs de l’équipe en objectifs individuels, puis de décomposer ses objectifs individuels en résultats clés.

Ces résultats clés peuvent être traduits en tâches en répondant à la question : « quelle(s) mission(s) dois-je accomplir pour obtenir ce résultat clé ? »

Chaque collaborateur doit avoir sa propre liste à déployer à très court terme (1 ou 2 semaines maximum).

Pour résumer, le manager doit définir un objectif d’équipe et chaque membre de son équipe doit être en mesure d’en déduire :

un objectif individuel,

puis le décomposer en 3 résultats clés,

qui, chacun d’eux, seront décomposés en 3 tâches.

Le manager doit s’assurer que les résultats clés choisis peuvent être notés sur une échelle de 0 à 10. Sachant que 7 est une note satisfaisante, un résultat clé qui atteint 10 n’est pas suffisamment ambitieux. Ainsi, lors de ses réunions (individuelles ou d’équipe), le manager pourra avoir des échanges concrets autour des OKR de ses collaborateurs et en utilisant la rétrospective KISS chacun pourra réfléchir aux ajustements à mettre en œuvre.

Vous l’aurez compris : la principale chose à retenir est d’avoir des objectifs qualitatifs et ambitieux, et des résultats clés quantifiables pour itérer sur des solutions permettant une amélioration continue.

📞 Si cet article vous a donné des idées pour amener tous vos collaborateurs à s’aligner autour d’un même objectif mais que tout reste encore un peu flou, …

Pas de panique, je vous accompagne pas à pas sur toutes les problématiques recrutement que vous pourrez rencontrer. Céline Cherqui – Directrice Recrutement – OneWay

Les défis de la collaboration en ligne sont cruciaux pour l’entreprise et certains outils offrent de nombreuses solutions pour les surmonter, à l’instar de Microsoft 365. Voyons dans cet articles les avantages qu’il présente ainsi que l’importance de la formation des utilisateurs, de la culture de la collaboration, de l’évaluation de l’impact ainsi que de l’ajustement de la stratégie.

Par Nina Oussadi – Chargée de développement chez Izencia

Comprendre les défis de la collaboration en ligne

La collaboration en ligne est désormais un élément indispensable de nos environnements de travail. Cependant, malgré ses avantages, elle présente également des défis qui peuvent compromettre son efficacité. Parmi ces défis, nous pouvons citer la dispersion des informations sur différentes plateformes, la difficulté à gérer les flux continus d’e-mails, et le temps perdu lors de réunions interminables. Ces obstacles peuvent entraîner une diminution de la productivité et de l’efficacité de nos équipes, et il est donc essentiel de les identifier et de les surmonter.

Nina Oussadi – Chargée de développement chez IzenciaLe pouvoir de Microsoft 365 pour une collaboration sans faille

Microsoft 365 offre une solution complète pour relever ces défis. En intégrant des outils tels que Teams, SharePoint et OneDrive, cette plateforme unifiée facilite la collaboration en ligne. Par exemple, avec Teams, les membres de l’équipe peuvent travailler ensemble sur des documents en temps réel, organiser des réunions virtuelles et centraliser la gestion de leurs projets. Grâce à Microsoft 365, la collaboration devient plus fluide et plus efficace, mais il est crucial de comprendre comment intégrer ces outils de manière stratégique dans nos processus de travail.

Investir dans la formation pour maximiser l’efficacité

Cependant, les outils technologiques ne suffisent pas à garantir le succès de la collaboration en ligne. La compétence des utilisateurs est également essentielle. En investissant dans des sessions de formation adaptées, nous donnons à nos employés les compétences nécessaires pour tirer pleinement parti des fonctionnalités de Microsoft 365. Cela peut inclure des formations sur l’utilisation des différents outils, ainsi que sur les meilleures pratiques de collaboration en ligne.

Créer une culture de collaboration et d’adaptabilité

Au-delà des outils et de la formation, la culture organisationnelle joue un rôle crucial dans la réussite de la collaboration en ligne. En favorisant une culture de transparence, d’ouverture aux idées nouvelles et de travail d’équipe, nous créons un environnement propice à l’innovation et à la résolution efficace des problèmes. Cela peut impliquer de promouvoir la communication ouverte, la rétroaction constructive et la valorisation du travail d’équipe au sein de l’organisation.

Surmonter les obstacles culturels et organisationnels

Cependant, la transition vers une collaboration en ligne efficace peut rencontrer des obstacles, qu’ils soient culturels ou organisationnels. Il est important d’identifier ces obstacles et de mettre en place des stratégies pour les surmonter. Cela peut inclure des changements dans la manière dont les équipes sont structurées, des ajustements dans les processus de communication et de prise de décision, ainsi qu’une sensibilisation accrue aux avantages de la collaboration en ligne.

Mesurer l’impact et ajuster la stratégie

Enfin, il est crucial de mesurer l’impact de nos efforts de collaboration en ligne et d’ajuster notre stratégie en conséquence. Cela peut inclure l’analyse des données d’utilisation des outils, la collecte de retours d’expérience des utilisateurs et la surveillance des performances des projets collaboratifs. Sur la base de ces informations, nous pourrons ajuster notre stratégie de collaboration en ligne pour maximiser les résultats et l’impact positif sur notre entreprise.

Pour décrocher un poste, un candidat n’échappe pas au traditionnel entretien d’embauche durant lequel le recruteur lui pose de nombreuses questions. Si elles peuvent paraitre classiques ou incontournables, comment le recruteur peut-il être sûr de les poser efficacement ? Quelles sont les bonnes questions à poser pour comprendre le parcours de mon candidat, détecter ses points forts et ses points faibles, tester sa capacité de raisonnement ? … Découvrez les principales clés et quelques astuces pour poser vos questions en entretien.

Par Céline Cherqui– Fondatrice de OneWay

L’important est de poser les bonnes questions au bon moment. Ok, mais comment faire ?

Pour cela, l’écoute active et la reformulation sont indispensables. Soyez attentif également à la communication non verbale de votre candidat et sachez vous adapter à chaque situation. Si vous souhaitez avoir une réponse honnête et directe, il faut réussir à transmettre cette confiance à travers vos questions.

Poser une bonne question, c’est partir de sa curiosité face à une situation vécue par un candidat, ou d’un étonnement face à une réponse donnée. C’est montrer votre intérêt pour apprendre à le connaître, découvrir ses motivations et son mode de fonctionnement en entreprise. Si le questionnement fait partie intégrante de la communication, il apparaît comme un outil facilitant l’écoute active car il permet de préciser, de clarifier et d’approfondir vos échanges. Il stimule la pensée et permet de rendre explicite ce qui n’a pas encore été dit.

Par Céline Cherqui –Fondatrice de OneWay

Lors d’un entretien d’embauche, une question efficace, suscite la curiosité et encourage une conversation.Elle force votre candidat à réfléchir, concentre son attention et l’incite à vous faire une réponse engageante. Les questions dites « ouvertes » commençant par « pourquoi » ou « comment » sont généralement les plus propices à l’échange. Les questions fermées en revanche permettent d’obtenir des réponses précises ou de valider des hypothèses. Elles peuvent donc être également efficaces dans certains cas. Certaines questions, dites partielles, comme « qu’attendez-vous de … » peuvent aussi vous permettre de réorienter votre candidat dans le bon axe ou lui permettre d’approfondir un thème car il ne pourra y répondre, ni par « oui » ni par « non ».

Si vous êtes face à un candidat peu loquace, vous pouvez lui poser des questions qui lui permettront de s’exprimer d’avantage, ainsi les questions relais et miroirs, comme « qu’entendez-vous par … » seront vos meilleurs atouts. A l’heure de la bienveillance, il ne faut pas confondre questions déplacées et questions pertinentes.

Une bonne question va au cœur du sujet et, par conséquent, peut prendre le risque d’embarrasser votre candidat. Son embarras sera alors le signe d’une piste à creuser. Lui faire remarquer que vous le sentez troublé, et que vous ne le questionnez pas pour le mettre mal à l’aise mais pour comprendre, vous permettra d’obtenir une réponse franche de sa part. Il est donc important de créer, tout au long de l’entretien d’embauche, une relation et un climat de confiance avec votre candidat. Il doit sentir que ses réponses lui permettront de révéler le meilleur de lui.

Attention toutefois à ne pas tomber dans le piège des questions déguisées ou des questions rhétoriques qui sont de « fausses questions ». En les posant, vous cherchez à faire passer des idées et n’attendez pas de « vraies réponses » de la part de votre candidat. Pour vous donner un exemple un peu trivial, si vous demandez « avez-vous l’esprit d’équipe ? » il est fort probable qu’aucun ne vous réponde non.

Vous l’aurez compris : une bonne question est courte et va droit au but. C’est une question qui laisse un maximum de champ libre à votre candidat, qui ne cherche ni à l’influencer ni à lui faire dire ce que vous avez envie d’entendre, et qui vous permettra d’apprendre quelque chose que vous ne savez pas encore.

📞 Si cet article vous a donné des idées pour améliorer votre façon de mener des entretiens mais que tout reste encore un peu flou… Pas de panique, je vous accompagne pas à pas sur toutes les problématiques recrutement que vous pourrez rencontrer. Céline Cherqui – Directrice Recrutement – OneWay

Cet article souligne l’importance cruciale de l’informatique performante pour la croissance des PME en France, la présentant comme un moteur essentiel influençant la gestion quotidienne, la stratégie de données, l’innovation et la flexibilité. Il met en avant les avantages concrets de la collecte et de l’analyse judicieuse des données, ainsi que l’intégration de l’Intelligence Artificielle pour anticiper les besoins des clients. En résumé, l’informatique performante, associée à une infrastructure solide, offre aux PME la possibilité de rivaliser avec des entreprises plus importantes en stimulant l’innovation et en cultivant la flexibilité.

Par Nina Oussadi – Chargée de développement chez Izencia

Au cœur de la croissance des petites et moyennes entreprises (PME) , se trouve l’informatique performante, bien plus qu’un simple outil de soutien. Cette infrastructure représente un véritable moteur de croissance, impactant la gestion opérationnelle, la stratégie de données, l’innovation et la flexibilité, offrant ainsi un avantage concurrentiel sur le marché.

Dans le monde des petites et moyennes entreprises (PME) , disposer d’une bonne infrastructure informatique est comme avoir une colonne vertébrale solide pour la gestion quotidienne. Cela signifie que les différents départements, comme la finance, la logistique et les ressources humaines, peuvent travailler ensemble sans problèmes. Par exemple, cela permet à la comptabilité de savoir combien de produits sont en stock en temps réel, évitant ainsi les erreurs et les retards dans les livraisons.

Nina Oussadi – Chargée de développement chez Izencia

L’automatisation des tâches répétitives, comme l’émission de factures ou le suivi des commandes, est également facilitée. Cela libère du temps pour les équipes afin qu’elles puissent se concentrer sur des choses plus importantes, comme améliorer les services pour les clients.

Une autre chose importante, c’est la facilité à communiquer entre les employés, même s’ils ne sont pas au même endroit. Par exemple, grâce à des outils de visioconférence ou des applications pour gérer les projets, tout le monde peut se parler instantanément et partager des informations importantes. Cela rend le travail plus fluide et permet à tout le monde de rester sur la même longueur d’onde.

Cette gestion opérationnelle efficace permet de réagir rapidement aux changements du marché et aux demandes des clients. Ça les aide à rester à jour et compétitives dans un monde des affaires qui bouge sans arrêt.

Exploiter les Données pour Stimuler la Croissance des PME

Au cœur de l’activité des petites et moyennes entreprises (PME), l’utilisation astucieuse des données devient un véritable atout. Une infrastructure digitale performante joue ici le rôle de maestro, orchestrant habilement la collecte, l’analyse, et l’exploitation judicieuse des données pour éclairer les décisions stratégiques.

Collecte de Données Précises

Imaginez une PME évoluant dans le monde du commerce de détail. Grâce à une infrastructure informatique robuste, elle capture minutieusement les données relatives aux habitudes d’achat de sa clientèle. Chaque transaction, chaque interaction en ligne devient une précieuse pépite d’information alimentant une base de données exhaustive.

Analyse Approfondie pour des Décisions Éclairées

Une fois les données recueillies, place à l’analyse fine. Les outils informatiques performants permettent à cette PME de décortiquer les tendances d’achat, d’identifier les produits plébiscités, voire de prévoir les besoins futurs de ses clients. Par exemple, si certaines catégories de produits sont particulièrement prisées à certaines périodes, la PME peut ajuster ses stocks en conséquence.

Personnalisation des Stratégies Commerciales

L’essence de cette analyse approfondie ? La capacité à personnaliser les stratégies commerciales. La PME peut ainsi ajuster ses promotions, lancer des offres spéciales sur les produits chouchous de sa clientèle, réagissant de manière agile aux attentes du marché. Si les données pointent vers une demande croissante pour des produits écologiques, la PME peut rapidement orienter ses efforts dans cette direction.

Adaptation Continue aux Tendances du Marché

L’agilité devient maîtresse du jeu. Supposons que la PME identifie une nouvelle tendance émergente grâce à l’analyse des données. Elle peut ajuster instantanément sa stratégie pour capitaliser sur cette opportunité, se distinguant ainsi de la concurrence et insufflant un nouvel élan à sa croissance.

En somme, une infrastructure informatique performante offre aux PME la possibilité d’exploiter pleinement la richesse des données. C’est bien plus qu’une simple collecte de chiffres ; c’est une plongée profonde dans le marché qui pave la voie à des décisions éclairées, une adaptation constante, et, ultimement, à une croissance florissante.

L’IA au Service de l’Innovation des PME

Dans le paysage dynamique des petites et moyennes entreprises (PME), l’Intelligence Artificielle (IA) émerge comme une alliée puissante pour stimuler l’innovation. Grâce à une infrastructure informatique robuste, ces PME peuvent exploiter l’IA pour des avantages tangibles.

Analyser les Données avec Précision

Pensons à une PME dans le secteur technologique. Dotée d’une infrastructure solide, elle utilise l’IA pour scruter attentivement les données, des retours clients aux tendances du marché. Cette analyse fine offre une vision claire des besoins et préférences des clients.

Personnalisation des Services

L’IA devient le maître d’orchestre de la personnalisation des services. Par exemple, une PME de vente au détail, équipée d’une infrastructure robuste, exploite l’IA pour comprendre les habitudes d’achat individuelles. Elle peut ainsi proposer des recommandations personnalisées, créant une expérience client unique.

Anticipation des Besoins Clients

L’intégration de l’IA permet aux PME d’anticiper les futurs besoins des clients. Une PME de services, par exemple, peut ajuster son offre en analysant les tendances émergentes grâce à l’IA, lui procurant un avantage compétitif durable.

Rivaliser avec les Entreprises Plus Grandes

L’atout majeur réside dans le fait que les PME, avec une infrastructure informatique bien pensée, peuvent rivaliser avec des géants. En s’appuyant sur l’IA, elles présentent des produits et services innovants, se distinguant ainsi sur le marché.

En somme, l’IA, associée à une solide infrastructure informatique, ouvre de nouvelles voies d’innovation pour les PME, les plaçant au premier plan de la compétition.

Flexibilité et Innovation : Le Pouvoir Transformateur pour les PME

Au cœur du dynamisme des petites et moyennes entreprises (PME), une infrastructure informatique performante émerge comme le catalyseur incontournable de la flexibilité et de l’innovation. En dotant les PME de cette puissante combinaison, elles peuvent non seulement répondre aux exigences du marché, mais aussi façonner activement leur avenir.

Développement Rapide de Nouveaux Produits

Imaginons une PME évoluant dans le secteur de la technologie. Avec une infrastructure informatique performante, elle peut mettre en œuvre des processus de développement agile, permettant la création rapide de nouveaux produits. Cette agilité favorise la réactivité face aux besoins changeants des consommateurs et ouvre la voie à des innovations constantes.

Mise sur le Marché de Solutions Améliorées

L’infrastructure performante offre une plateforme robuste pour la mise sur le marché de solutions améliorées. Par exemple, une PME dans le domaine des services financiers peut rapidement déployer des mises à jour logicielles cruciales ou introduire des fonctionnalités améliorées en réponse aux évolutions réglementaires ou aux demandes des clients, restant ainsi en phase avec les attentes du marché.

Adaptabilité aux Changements du Marché

La clé de l’adaptabilité réside dans une infrastructure flexible. Une PME du secteur manufacturier, par exemple, peut ajuster rapidement sa production en fonction des fluctuations de la demande. Cela permet d’éviter les excédents ou les pénuries, optimisant ainsi les opérations et préservant les marges bénéficiaires.

Renforcement de la Position Compétitive

En cultivant la flexibilité et l’innovation, les PME renforcent considérablement leur position compétitive. Une PME qui peut rapidement s’adapter aux changements du marché et introduire des améliorations continues devient une force avec laquelle il faut compter. Elle peut non seulement rivaliser avec des concurrents plus importants, mais aussi établir sa réputation en tant qu’acteur agile et innovant.

En conclusion, une infrastructure informatique performante n’est pas seulement un ensemble de technologies, c’est le moteur qui propulse les PME vers la flexibilité et l’innovation. En capitalisant sur ces forces, les PME peuvent naviguer avec succès dans le paysage commercial dynamique, atteignant et dépassant leurs objectifs de croissance.

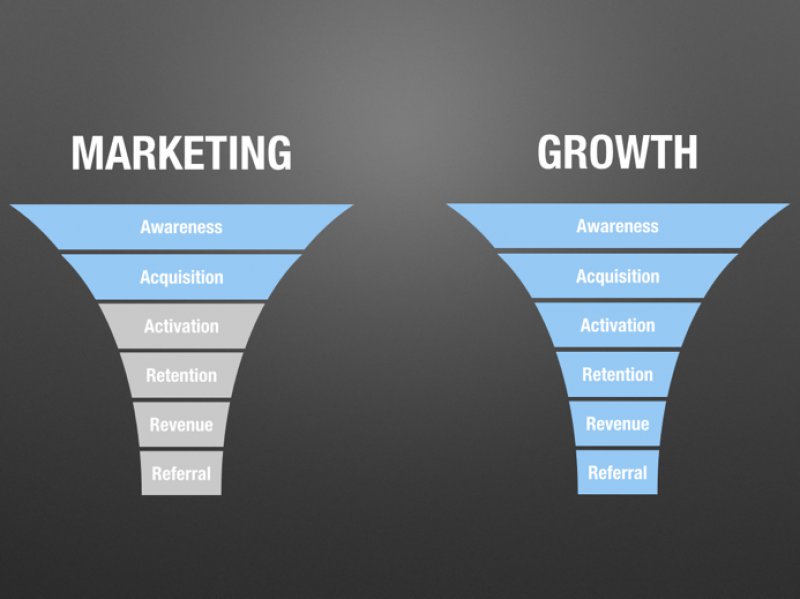

Le growth marketing fait partie intégrante du marketing digital et donc d’une stratégie de recherche de clients sur internet. Mais dans les faits comment fonctionne-il et comment le mettre en place ? Que peut-il apporter aux PME et ETI ? Et surtout convient-il à toutes les entreprises ? Faisons ensemble un petit tour d’horizon pour y voir plus clair.

Par Franck Boccara

Le growth marketing peut être défini par le fait de déployer des actions digitales ayant pour but de développer la croissance de l’entreprise en trouvant de nouveaux clients, en limitant le churn (perte de clientèle ou d’abonnés) sur les clients déjà existants et en augmentant le potentiel de revenu par client.

Les techniques de growth marketing

Il existe différents procédés spécifiques au growth marketing et nous allons évoquer les principaux outils qui pourront vous permettre d’augmenter votre performance en marketing digital mais pas seulement…

Le reciblage

Il s’agit d’une des techniques les plus performantes qui existe en publicité. Elle consiste à remontrer une publicité ou un contenu précis à un internaute ayant déjà visité votre site. Ce procédé est fort efficace mais c’est une technique assez pointue qu’il est préférable d’externaliser à une agence spécialisée.

Les pup-up anti abandon

Cette technique est utilisée lorsqu’un visiteur à la recherche d’un produit visite votre site internet, cherche, puis décide de quitter le site. A ce moment précis, le pop-up anti abandon apparait en lui affichant un message spécial pour le conserver sur le site. Bien que les résultats peuvent être interessants, il est conseillé de bien mesurer le pour et le contre avant d’utiliser cette méthode car elle est susceptible de dégrader considérablement l’expérience utilisateur.

Les avis clients

Ils font partie de votre e-reputation et sont à prendre avec beaucoup de sérieux car la plupart des clients sur internet lisent les avis clients d’une entreprise avant de procéder à l’achat. De plus, ces avis sont également un moyen de fidélisation de votre clientèle. En effet, lorsque vous demander à vos clients d’émettre un avis reflétant leur experience client, vous entretenez votre relation avec eux et leur montrer l’intérêt que vous leur portez, ce geste leur laissera un bon souvenir et une bonne opinion sur votre entreprise.

Les contenus non payants

C’est une technique de fidélisation des clients qui a pour but de leur permettre de revenir dans l’entreprise régulièrement. Cette stratégie consiste à leur offrir des contenus gratuits sous forme de conseils aux client, de partage d’idées, de guides etc…

L’emailing

Il existe un procédé très connu pour récolter des adresses emails qui est celui deà proposer aux internautes le téléchargement d’un contenu gratuit et instructif sur un sujet quelconque avec pour condition de transmettre leur email. Donc obtenir des emails c’est bien mais qu’en faire ?

Tout d’abord, vous devenez propriétaire de la donnée et vous n’avez donc plus besoin d’une plateforme tiers pour vous proposer une cible que vous ne choisissez en général que très partiellement.

Ensuite, c’est un procédé qui est entièrement gratuit alors qu’atteindre vos fans sur les réseaux sociaux peut s’avérer coûteux dans la mesure où le reach naturel (fans ayant vu apparaître un contenu « naturel » et gratuit sur leur fil d’actualité) atteint difficilement les 10%.

De plus, vous pouvez automatiser vos campagnes en créant ce que l’on appelle de « l’email automation ». Ce sont des campagnes emails automatisées programmées à l’avance et qui sont envoyées à vos prospects/clients de manière autonome selon les modalités que vous aurez au préalable définies.

Les emails de paniers abandonnés sont un exemple d’email automation. Disons qu’un de vos clients met des produits dans son panier d’achat sur votre site e-commerce puis sort du site sans terminer ses achats. Un email pourra lui être envoyé automatiquement une heure après pour lui rappeler de terminer sa commande.

Les avantages du growth marketing dépassent le simple marketing digital

En effet, le growth marketing a la faculté indirecte d’analyser et de permettre l’optimisation de chaque secteur de l’entreprise en comprenant dans quelle mesure ce dernier contribue réellement à la croissance globale.

C’est approche qui amène également vers plus de flexibilité. Celle-ci représente une qualité essentielle de nos jours puisqu’elle permet de cerner et de suivre des « comportements acheteurs » en perpétuelle évolution. Finalement, le growth marketing qui est initialement une technique de marketing digital peut s’avérer être un outil redoutable d’optimisation et de survie de l’entreprise.

L’accès presque illimité à l’information permet aux candidats de comparer très précisément les différentes opportunités qui s’offrent à eux avant de répondre à un recruteur. Quelle société obtient les meilleurs avis collaborateurs ? Qui propose des conditions de travail optimales ? Dans quelle société le parcours collaborateur est-il adapté à chacun ? Même si les candidats se montrent satisfaits par votre marque employeur, une fois devenu collaborateurs, ils n’hésiteront pas à aller voir si l’herbe est plus verte ailleurs au moindre écart. Dans ce contexte, comment se démarquer de la concurrence ?

Par Céline Cherqui– Fondatrice de OneWay

En réalité, mille et une façons pour vous de le faire. Bonne compréhension des attentes, mise en place d’une expérience collaborateur inédite, d’une marque employeur mémorable… Découvrez quelques astuces pour sortir à coup sûr votre épingle du jeu et enclencher les bons leviers pour y parvenir :

En priorisant la vision « people centric », vous comprendrez ce que recherchent vraiment vos collaborateurs. Pour cela vous pouvez vous inspirer de l’expérience passée de vos candidats et de vos collaborateurs, et bien sûr, des pratiques de vos concurrents.

Céline Cherqui –Fondatrice de OneWay

Restez en permanence à l’écoute du marché grâce à une veille régulière faite par vos recruteurs. Demandez-leur, par exemple, d’examiner le contenu et les posts de vos concurrents sur les réseaux sociaux, de recueillir les retours d’expérience de leurs candidats et les suggestions d’amélioration de vos collaborateurs. Ils pourront ensuite déterminer les problématiques que rencontrent leurs candidats et vos collaborateurs, leurs comportements face à certaines situations, leurs axes prioritaires de développement.

En récoltant un maximum de feedback, vous identifierez précisément les forces et faiblesses (les vôtres et celles de vos concurrents), décrypterez les attentes de chacun et déterminerez comment vous démarquer positivement. Adaptez ensuite votre stratégie de différenciation, optez pour une stratégie de fidélisation, mettez en avant l’avantage concurrentiel de votre marque employeur. Ajustez votre image pour vous inscrire durablement dans la mémoire des candidats et rendre fiers vos collaborateurs. Définissez tous les leviers qui leur permettront de vivre des moments inédits.

Cette expérience candidat et le parcours collaborateur qui en découlera seront une réussite si :

vous suscitez la confiance et tenez vos promesses,

vous vous mettez vraiment à leur place et comprenez leurs envies dans le but d’y répondre de manière adaptée,

vous êtes capable d’anticiper leurs attentes.

Utilisez les bons codes lors de vos actions de communication, créez une histoire autour de votre entreprise pour susciter des émotions positives et encourager la proximité avec vos collaborateurs, faites refléter votre ADN et vos valeurs en restant cohérent et unique. Pensez différemment et prenez le temps de créer une relation sincère avec eux. Innovez pour vous différencier, allez là où les autres ne sont pas encore et créez une rupture avec les usages de vos concurrents. Pensez « out of the box » au lieu de vous calquer sur ce que font déjà les autres et sur les pratiques en vigueur.

Restez à l’écoute de vos collaborateurs, comprenez vos candidats, décryptez les pratiques de vos concurrents et construisez une stratégie de fidélisation qui vous ressemble et qui vous démarque positivement.

Ces actions vous permettront de transformer tous vos échanges en réussite pour attirer de nouveaux talents, proposer des parcours collaborateur adaptés et, vous feront sans aucun doute, prendre une longueur d’avance sur vos concurrents.

Vous l’aurez compris : il va falloir être présent, se démarquer passe par une analyse précise des attentes de vos collaborateurs et des pratiques de vos concurrents. Cette approche vous permettra d’avoir une vision claire et de proposer une offre 100% adaptée.

Ainsi, vous vous différencierez en répondant mieux aux attentes de vos collaborateurs que ne le font vos concurrents, vous les fidéliserez et attirerez de nouveaux talents qui vous ressemblent.

📞 Si cet article vous a donné des idées pour construire unestratégie de fidélisation mais que tout reste encore un peu flou…Pas de panique, je vous accompagne pas à pas sur toutes les problématiques recrutement que vous pourrez rencontrer. Céline Cherqui – Directrice Recrutement – OneWay

Quelques changements fiscaux entreront en vigueur dans ce projet de loi de finances 2024 sans cependant représenter un grand chamboulement fiscal. Indexation du barème de l’impôt sur le revenu sur l’inflation, hausse de la taxe foncière… voici un tour d’horizon des mesures fiscales plus ou moins avantageurses qui entrent en vigueur en ce début d’année.

Par Franck Boccara

Comme pour chaque début d’année, les contribuables ont tout intérêt à se pencher sur les mesures fiscales qui entrent en application, ou sont conservées par le législateur dans ce projet de loi de finances 2024. PME-ETI.fr vous dresse la liste des mesures les plus significatives pour votre porte-monnaie.

Nouvelle augmentation de la taxe foncière

Ce n’est pas la meilleure nouvelle pour les propriétaires immobiliers puisque le projet de loi de finances 2024 prévoit une revalorisation d’au moins 3.9% des impôts locaux, au premier rang desquels la taxe foncière. Cette hausse mécanique, avant même le vote des budgets par les conseils municipaux au printemps, est calquée sur l’inflation et va venir rehausser les valeurs locatives cadastrales des logements. Celles-ci servent directement au calcul de la taxe foncière.

Davantage de taxes d’habitation sur les résidences secondaires majorées

Ces dernières années, plusieurs milliers de propriétaires de résidences secondaires en ont déjà fait les frais… Dans certaines communes, ils paient une taxe d’habitation majorée, parfois jusqu’à 60%, sur leur résidence secondaire. Certains propriétaires avaient échappé, jusqu’à présent, à cette majoration mais ils ont quelques soucis à se faire pour cette année puisque plus de 2 200 nouvelles communes vont pouvoir adopter l’application de cette majoration – comprise entre 5% et 60% – du montant de la taxe d’habitation. Cette adoption doit néanmoins faire l’objet d’une décision qui doit être votée en conseil municipal.

Le barème de l’impôt sur le revenu reste indexé sur l’inflation

Cette mesure est régulièrement reconduite chaque année et c’est encore le cas en 2024 pour le projet de loi de finances 2024. Le barème de l’impôt sur le revenu a donc été revalorisé de 4,8% le 1er janvier. Cette revalorisation du barème sera logiquemement supérieure in fine à l’inflation annuelle constatée en 2023 en France. C’est une bonne nouvelle pour les salariés dont le revenu aura progressé de moins de 4,8% l’année dernière car ils bénéficierons d’une baisse de leur imposition au printemps.

Dons aux associations : maintien du taux de réduction d’impôts à 75%

Le projet de loi de finances 2024 conserve un taux très attractif pour les contribuables en cas de dons à des associations d’aide aux plus démunis. Le gouvernement d’Elisabeth Borne a décider de maintenir le taux boosté de 75% de réduction d’impôt sur le revenu, dans la limite d’un plafond de dépenses de 1 000 euros par an. Ce qui veut dire que pour 1 000 euros donnés à une association, il sera donc possible de profiter de 750 euros de réduction d’impôt. Cette mesure fiscale incitative restera en vigueur jusqu’au 31 décembre 2026

Les pourboires restent défiscalisés

Les salariés de l’hôtellerie-restauration continueront de bénéficier de l’exonération d’impôt sur le revenu et de prélèvements sociaux sur les pourboires qu’ils perçoivent des clients. Cette mesure, qui est régulièrement reconduite depuis le 1er janvier 2022, permet d’éviter que les pourboires, notamment centralisés par l’employeur, ne se substituent à une partie du salaire de l’employé. La défiscalisation en question est plafonnée à 20% du salaire annuel brut de l’employé. Un rapport évaluant l’efficacité de cette mesure fiscale doit cependant être remis par le gouvernement au Parlement avant le 1er octobre 2024 afin de décider de la reconduction, ou non, de la mesure en 2025.

Le dispositif d’avance immédiate de crédit d’impôt reste le même

Des documents annexés au projet de loi de financement de la Sécurité sociale (PLFSS) prévoyaient cet automne la modification du mécanisme d’avance immédiate de crédit d’impôt concernant le secteur de l’emploi à domicile, notamment par l’abaissement de son plafond de 6 000 euros. Finalement, «le gouvernement ne modifiera pas le plafond de l’avance immédiate qui demeurera à 6 000 euros», a indiqué Bercy dans un communiqué publié en décembre. Cette continuité représente un vrai soulagement pour près d’un million de ménages qui perçoit chaque mois depuis 2022 le crédit d’impôt services à la personne (soutien scolaire, aide à domicile, entretien de la maison, etc.).

La génération no bulshit, sans conservateur, sans gluten et sans sucres ajoutés est-elle prête à entendre les propositions de valeur des entreprises qui souhaitent les recruter ? Faire le buzz des ventes grâce au marketing du « sans » est une tendance qui se généralise depuis quelques années dans l’agroalimentaire. Est-ce une bonne idée d’appliquer ce concept pour attirer des candidats ? Que diriez-vous d’une entreprise « sans manager toxique », « sans incompétent » et « sans stress à outrance » ? Contrairement aux idées reçues, cette quête n’est pas le privilège des Millennials, ces collaborateurs nés entre 1981 et 1995. Retrouvez dans cet article les risques d’un management toxique et comment ne pas tomber dans ce piège infernal.

Par Céline Cherqui– Fondatrice de OneWay

C’est quoi au juste un manager toxique ?

C’est un manager qui fait des commentaires méprisants aux membres de son équipe, qui leur fait subir des humiliations publiques. Ce type de manager aurait tendance à avoir une attitude à diviser pour mieux régner pourdétruire la cohésion du groupe, créer des clans etperdre la motivation des membres l’équipe. Il a besoin de tout contrôler, aura toujours le dernier mot, pourra s’attribuer le mérite du travail bien fait d’autrui et, de manière récurrente, mettra une grosse pression à ses collaborateurs.Céline Cherqui – Fondatrice de OneWay

Il ne leur accordera que peu de crédit, les considérant comme de simples exécutants et la communication descendante qui en découlera, génèrera un ton condescendant, voire infantilisant. Il aura tendance à imposer son autorité en prenant par exemple des décisions seul, sans concertation ni concession. Il n’autorisera ni autonomie, ni prise de décision.

Le collaborateur devra donc adopter une posture de suiveur et ne pas faire preuve d’initiative. Une posture aussi rigide et silotée rime souvent avec une culture du présentiel et une grande défiance vis-à-vis du télétravail.

De telles pratiques, ont des effets néfastes sur le sens donné au travail et peut prendre la forme d’un désengagement progressif et d’un manque d’énergie. Ce phénomène est désigné par une expression anglaise le « brown-out » repris du lexique de l’électricité qui signifie baisse de tension.

On dit souvent que l’on rejoint une entreprise, et que l’on quitte un manager. Ce type de méthode persuadera donc les collaborateurs les moins conciliants, et souvent les plus prometteurs, de partir.

Comment être sûr de ne pas tomber dans ce piège ?

A vous de veiller aux pratiques managériales de votre entreprise et proposer un système de management innovant et participatif où la performance du collaborateur est essentielle :

Offrez-leur une structure de management plus horizontale que pyramidale.

Faites des ateliers basés sur le principe du design thinking pour élargir les points de vue et trouver des solutions inédites.

Utilisez l’intelligence collective pour permettre à chacun d’échanger, de collaborer et de réaliser des tâches complexes grâce aux interactions et aux synergies.

Facilitez la diffusion des idées et le partage d’informations pour parvenir collectivement à résoudre vos problématiques de la meilleure façon possible.

Guidez, accompagnez, valorisez et protégez vos équipes.

Choisissez des managers capables d’assumer leurs responsabilités, notamment en cas de problèmes ou d’erreurs commises par leurs collaborateurs.

Réinventez les normes, les relations internes et les valeurs de votre entreprise.

Encouragez le travail collaboratif et la communication.

Instaurez un climat qui pousse vos collaborateurs à prendre des initiatives individuelles.

Faites émerger une conscience de groupe au sein de votre équipe.

Pour optimiser la transversalité des échanges et éviter les silos, les outils collaboratifs sont indispensables :

Facilitez le partage de documents, de bonnes pratiques, de veille stratégique, d’informations ou d’idées.

Permettez à vos collaborateurs d’accéder aux données à distance et en temps réel.

Rendez vos collaborateurs autonomes et efficaces, développez leurs compétences et leur performance.

Vous l’aurez compris : évoluer dans un environnement sain où les besoins et les remarques des collaborateurs sont pris en compte, et où la culture d’entreprise est tournée vers le feedback, la transparence, l’équité et la performance, dépend de la qualité du management et des méthodes employées, et se traduit par l’engagement des équipes et la performance globale de l’entreprise.

📞 Si cet article vous a donné des idées pour auditer vos pratiques managériales mais que tout reste encore un peu flou… Pas de panique, je vous accompagne pas à pas sur toutes les problématiques recrutement que vous pourrez rencontrer. Céline Cherqui – Directrice Recrutement – OneWay

Dans un environnement où les décisions financières structurantes sont déterminantes pour l’avenir des PME, Alba Advisory accompagne dirigeants et acti…

Souvent sous-estimé, le poste achats constitue pourtant un levier majeur de performance et de croissance pour les ETI et les PME. Face à un manque de …

NATIXIS INTERÉPARGNE, la référence en épargne salariale et retraite, est investie dans l'avenir de plus de 81 000 entreprises clientes et plus de 3,1 …

Avec plus de 2,5 millions d’utilisateurs en France et un accès illimité à plus de 2 500 titres de presse, Cafeyn s’est imposée comme l’une des princip…

Bibby Factor est une société d’affacturage totalement indépendante des banques et spécialisée dans les solutions de financement du poste clients pour …

La santé du dirigeant est un levier essentiel, mais souvent négligé, de la performance de l’entreprise. Elle influence directement sa capacité à mobil…

Aller au contenu

Aller au contenu