Aller au contenu

Aller au contenu

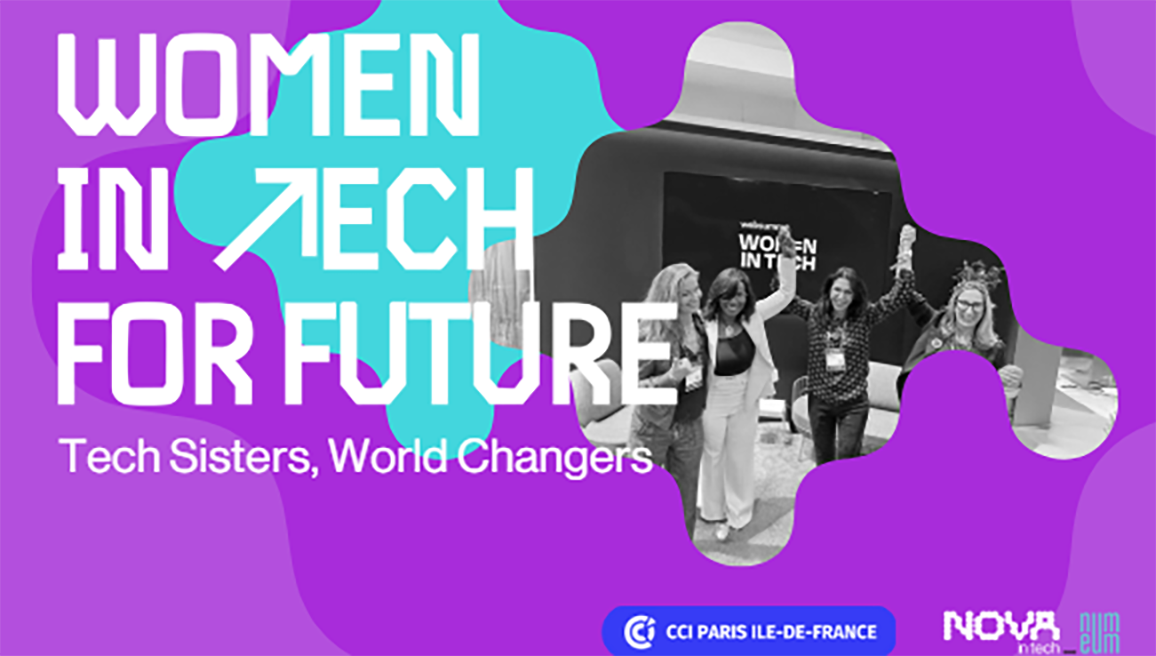

Dans le cadre du partenariat qui nous lie à la CCI Paris Ile-de-France, PME-ETI.fr vous tient informés en priorité des principaux évènements et réseaux qui peuvent vous permettre de booster votre croissance et de rencontrer des acteurs-clés de l’économie. Femmes leaders de la Tech, faites briller votre entreprise au Web Summit 2025 en rejoignant Women in Tech For Future ! Vous dirigez une start-up ou une entreprise tech ? L’événement incontournable du numérique vous attend ! Depuis 2023, la CCI Paris Ile-de-France et Numeum s’engagent pour renforcer la place des femmes dans la tech en accompagnant des délégations de dirigeantes sur des événements internationaux majeurs, en partenariat avec Business France.

Pourquoi rejoindre la mission Women in Tech For Future ?

Plus qu’un simple accès au Web Summit !

- Développez votre réseau international : rencontres avec investisseurs, grands comptes, start-ups et acteurs majeurs du numérique du monde entier.

- Boostez votre visibilité : mise en avant de votre entreprise via les médias, les réseaux sociaux et la présence collective Women in Tech.

- Générez des opportunités d’affaires : accés à la plateforme intelligente de matchmaking et multipliez vos rendez-vous d’affaires qualifiés.

- Bénéficiez d’un accompagnement clé en main : coaching en amont (préparation en amont, coaching), et networking privilégié pendant le salon.

En amont de la mission, nous vous accompagnons pour être pleinement prête

- Séquence visio : préparation logistique et accès à la plateforme de matchmaking du Web Summit

- Atelier à Paris : coaching pratique pour maximiser votre prospection et vos rendez-vous sur le salon

Pendant la mission, profitez d’une expérience complète au cœur de l’écosystème tech international

- 1/2 journée d’immersion (10/11) : rencontres avec des acteurs majeurs du numérique, grands comptes et investisseurs

- Badge de 3 jours pour le Web Summit : accès complet au salon et à la plateforme de matchmaking

- Networking exclusif : invitation à la soirée French Tech le 1er soir (11/11)

- Visibilité médiatique : campagnes sur réseaux sociaux et interviews dans les médias, pour mettre votre start-up en lumière

Le Web Summit 2025 c’est :

- 71 000 participants attendus de plus de 150 pays ;

- 3000 exposants ;

- 1000 investisseurs

- Des conférences et tables rondes sur CleanTech, FashionTech, EdTech, FinTech, Data, Marketing ;

- Un public composé de CEOs, start-ups, investisseurs, délégations internationales et médias.

« La sororité dans la Tech change le monde » Rejoignez une communauté de femmes ambitieuses et connectées Réservez votre place dès maintenant !

Package Women In Tech For Future – Mission exploratoire : 850 € HT (hors frais de déplacement et d’hébergement) Inscriptions ouvertes jusqu’au 10 octobre 2025MISSION EXPLORATOIRE COLLECTIVE WOMEN IN TECH

Produit personnalisé

Contactez la CCI Paris Ile-de-France

Les partenaires

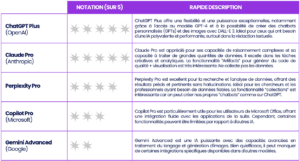

Je vous recommande de commencer avec ChatGPT-4 (version payante) pour sa polyvalence (ou SafeBrain, l’outil français pour plus de sécurité sur les données), Perplexity pour ses sources fiables, Noota, outil français également, pour la retranscription automatique de réunion et Gamma pour la conception de présentationen 3min grâce à l’IA.

Malgré tout, n’oubliez pas qu’ici, l’essentiel est de tester différents modèles pour trouver celui qui vous convient le mieux ainsi qu’à vos équipes.

4. Construire une stratégie IA

Intégrer l’IA dans votre organisation n’est pas qu’une question d’outils. Il s’agit aussi de définir une stratégie claire, appelée ici le cadre O.A.T. (Optimiser, Accélérer, Transformer) :

Je vous recommande de commencer avec ChatGPT-4 (version payante) pour sa polyvalence (ou SafeBrain, l’outil français pour plus de sécurité sur les données), Perplexity pour ses sources fiables, Noota, outil français également, pour la retranscription automatique de réunion et Gamma pour la conception de présentationen 3min grâce à l’IA.

Malgré tout, n’oubliez pas qu’ici, l’essentiel est de tester différents modèles pour trouver celui qui vous convient le mieux ainsi qu’à vos équipes.

4. Construire une stratégie IA

Intégrer l’IA dans votre organisation n’est pas qu’une question d’outils. Il s’agit aussi de définir une stratégie claire, appelée ici le cadre O.A.T. (Optimiser, Accélérer, Transformer) :

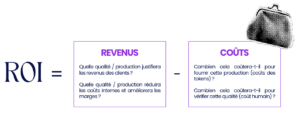

Les économies de temps à long terme deviendront évidentes, surtout lorsqu’elles seront comparées au taux horaire des employés et à la quantité de travail stratégique qu’ils peuvent désormais accomplir.

Conseils d’un dirigeant

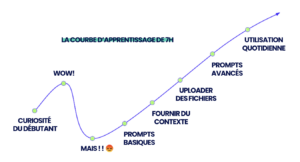

En tant que leader, rassurez vos employés que l’utilisation de l’IA les rendra plusprécieux pour l’entreprise, pas moins. Suivez un cours, regardez des vidéos YouTube, ne tombez pas dans une baisse de motivation et ne vous découragez pas de l’IA. Prévoyez une courbe d’apprentissage de 7 heures pour passer de la curiosité à l’utilisation quotidienne, et anticipez qu’il y aura des hauts et des bas.

Les économies de temps à long terme deviendront évidentes, surtout lorsqu’elles seront comparées au taux horaire des employés et à la quantité de travail stratégique qu’ils peuvent désormais accomplir.

Conseils d’un dirigeant

En tant que leader, rassurez vos employés que l’utilisation de l’IA les rendra plusprécieux pour l’entreprise, pas moins. Suivez un cours, regardez des vidéos YouTube, ne tombez pas dans une baisse de motivation et ne vous découragez pas de l’IA. Prévoyez une courbe d’apprentissage de 7 heures pour passer de la curiosité à l’utilisation quotidienne, et anticipez qu’il y aura des hauts et des bas.

Ensuite, recherchez des cas d’utilisation à forte valeur ajoutée. Personnellement, j’utilise l’IA comme partenaire de réflexion. Beaucoup de gens n’ont pas quelqu’un pour leur offrir une perspective différente. L’IA peut jouer ce rôle, traversant divers domaines et industries, abordant une idée sous n’importe quel angle, de manière impartiale et infatigable. C’est d’une valeur inestimable !

À une échelle plus large, l’IA provoque un changement immense et nous devons être des leaders en cette période. Nous devons discuter de l’IA et de son utilisation, encourager d’autres personnes à l’adopter, et surtout, former nos collaborateurs pour accroître leur productivité et les gains financiers.

L’anxiété concernant l’impact de ce changement sur les emplois est élevée, et le silence alimente les suppositions. Soyez transparents pour réduire cette anxiété.

Les géants de la tech, moteurs de l’IA, cherchent à gagner de l’argent, pas à sauver le monde. L’IA peut augmenter la productivité et créer des emplois, mais il y aura aussi des pertes, comme toute évolution technologique. Admettre cette réalité peut être difficile, car cela valide des peurs, mais c’est la réalité du changement.

Comment y faire face ?

La montée en compétence

Pourquoi ?

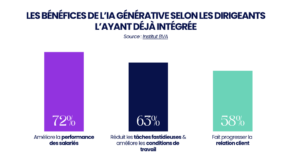

Car en plus de tout ça, les entreprises qui ont intégré l’IA dans leurs processus se montrent globalement satisfaites.

Ensuite, recherchez des cas d’utilisation à forte valeur ajoutée. Personnellement, j’utilise l’IA comme partenaire de réflexion. Beaucoup de gens n’ont pas quelqu’un pour leur offrir une perspective différente. L’IA peut jouer ce rôle, traversant divers domaines et industries, abordant une idée sous n’importe quel angle, de manière impartiale et infatigable. C’est d’une valeur inestimable !

À une échelle plus large, l’IA provoque un changement immense et nous devons être des leaders en cette période. Nous devons discuter de l’IA et de son utilisation, encourager d’autres personnes à l’adopter, et surtout, former nos collaborateurs pour accroître leur productivité et les gains financiers.

L’anxiété concernant l’impact de ce changement sur les emplois est élevée, et le silence alimente les suppositions. Soyez transparents pour réduire cette anxiété.

Les géants de la tech, moteurs de l’IA, cherchent à gagner de l’argent, pas à sauver le monde. L’IA peut augmenter la productivité et créer des emplois, mais il y aura aussi des pertes, comme toute évolution technologique. Admettre cette réalité peut être difficile, car cela valide des peurs, mais c’est la réalité du changement.

Comment y faire face ?

La montée en compétence

Pourquoi ?

Car en plus de tout ça, les entreprises qui ont intégré l’IA dans leurs processus se montrent globalement satisfaites.

Une opportunité unique pour vous, dirigeants de PME-ETI.

Vous avez maintenant une vision claire de l’importance et de l’impact de l’IA générative sur la performance de votre entreprise. Vous comprenez que l’adoption de l’IA n’est plus une option, mais une nécessité pour rester compétitif dans le marché actuel.

Une opportunité unique pour vous, dirigeants de PME-ETI.

Vous avez maintenant une vision claire de l’importance et de l’impact de l’IA générative sur la performance de votre entreprise. Vous comprenez que l’adoption de l’IA n’est plus une option, mais une nécessité pour rester compétitif dans le marché actuel.