Aller au contenu

Aller au contenu

Dans le cadre du partenariat qui nous lie à la CCI Paris Ile-de-France, PME-ETI.fr vous tient informés en priorité des principaux évènements et réseaux qui peuvent vous permettre de booster votre croissance et de rencontrer des acteurs-clés de l’économie. Le lundi 8 décembre, la Région Ile-de-France a accueilli la cérémonie de clôture de de Faites de l’International 2025, qui est la 18e édition de l’événement régional incontournable dédié à l’export organisé par la CCI Paris-Ile-de-France. Chaque année, cette manifestation mobilise les entreprises franciliennes désireuses de s’ouvrir à l’international. Retour sur les temps forts et les paroles marquantes qui ont rythmé cette soirée rassemblant près de 600 participants.  C’est le cas de Anza, startup ayant développé une solution de production d’énergie sur des sites isolés, venu collecter des informations pour savoir comment exporter sa solution en Afrique. “Je viens de discuter avec des experts de la fiscalité pour savoir comment créer une entité française en Afrique et connaitre les impacts financiers de mon projet. J’ai rencontré aussi BPIFrance sur le volet financement, notamment sur les FASEP et les équipes de la Team France Export pour la recherche d’études de marché sur mon secteur” confie Jean-Claude TUYISHIME, fondateur de Anza. De son côté, Micadan, entreprise familiale de prêt à porter masculin qui ne réalise actuellement que 5% de son chiffre d’affaires à l’export, souhaite booster ses ventes à l’étranger. “Nous souhaitons tout d’abord cibler les marchés européens tels que l’Espagne et la Suisse, et ensuite partir sur des pays comme la Pologne. Je suis venue m’informer sur la manière de déposer un dossier de prospection, découvrir aussi le dispositif VIE.” précise Marie-Odile KEHR, commerciale export de Micadan.

C’est le cas de Anza, startup ayant développé une solution de production d’énergie sur des sites isolés, venu collecter des informations pour savoir comment exporter sa solution en Afrique. “Je viens de discuter avec des experts de la fiscalité pour savoir comment créer une entité française en Afrique et connaitre les impacts financiers de mon projet. J’ai rencontré aussi BPIFrance sur le volet financement, notamment sur les FASEP et les équipes de la Team France Export pour la recherche d’études de marché sur mon secteur” confie Jean-Claude TUYISHIME, fondateur de Anza. De son côté, Micadan, entreprise familiale de prêt à porter masculin qui ne réalise actuellement que 5% de son chiffre d’affaires à l’export, souhaite booster ses ventes à l’étranger. “Nous souhaitons tout d’abord cibler les marchés européens tels que l’Espagne et la Suisse, et ensuite partir sur des pays comme la Pologne. Je suis venue m’informer sur la manière de déposer un dossier de prospection, découvrir aussi le dispositif VIE.” précise Marie-Odile KEHR, commerciale export de Micadan.

Didier BOULOGNE, Directeur général délégué de Business France explique que la Team France Export propose un maximun de solutions en fonction des problématiques des entreprises et de leurs secteurs. “Nous avons affaire à deux types d’entreprises : Les startups qui savent dès leur genèse qu’elles doivent aller à l’international. Mais il y a aussi les entreprises plus traditionnelles qu’il faut convaincre que l’export est toujours une bonne solution, c’est un moyen de grandir, c’est un pari toujours gagnant !” Alain BENTÉJAC, Président de la Fabrique de l’Exportation déplore que le commerce extérieur ne soit plus vraiment une priorité comme par le passé : “On essaye avec nos partenaires de trouver les moyens pour que la France se projete mieux à l’international. Je pense qu’on a un système plus organisé en France qu’il y a 15 ans pour accompagner à l’export avec la création de la Team France Export. Mais on met beaucoup moins de moyens en France pour accompagner sur les salons internationaux qu’en Italie ou en Espagne.” Géraldine LEMBLÉ, Directrice générale adjointe du MEDEF International insiste sur l’importance du collectif dans l’accompagnement des entreprises à l’export : “Nous organisons 40 missions collectives à l’étranger par an. 95% de nos adhérents sont des PME et ETI. Mais nos membres grands comptes ont aussi besoin du collectif, notamment sur des marchés plus complexes”.

La soirée s’est conclue par un cocktail, l’occasion pour les entreprises participantes de poursuivre les échanges initiés lors des rencontres experts.

Didier BOULOGNE, Directeur général délégué de Business France explique que la Team France Export propose un maximun de solutions en fonction des problématiques des entreprises et de leurs secteurs. “Nous avons affaire à deux types d’entreprises : Les startups qui savent dès leur genèse qu’elles doivent aller à l’international. Mais il y a aussi les entreprises plus traditionnelles qu’il faut convaincre que l’export est toujours une bonne solution, c’est un moyen de grandir, c’est un pari toujours gagnant !” Alain BENTÉJAC, Président de la Fabrique de l’Exportation déplore que le commerce extérieur ne soit plus vraiment une priorité comme par le passé : “On essaye avec nos partenaires de trouver les moyens pour que la France se projete mieux à l’international. Je pense qu’on a un système plus organisé en France qu’il y a 15 ans pour accompagner à l’export avec la création de la Team France Export. Mais on met beaucoup moins de moyens en France pour accompagner sur les salons internationaux qu’en Italie ou en Espagne.” Géraldine LEMBLÉ, Directrice générale adjointe du MEDEF International insiste sur l’importance du collectif dans l’accompagnement des entreprises à l’export : “Nous organisons 40 missions collectives à l’étranger par an. 95% de nos adhérents sont des PME et ETI. Mais nos membres grands comptes ont aussi besoin du collectif, notamment sur des marchés plus complexes”.

La soirée s’est conclue par un cocktail, l’occasion pour les entreprises participantes de poursuivre les échanges initiés lors des rencontres experts.

Des rencontres experts sur les thématiques clés de l’export

L’événement de cloture de Faites de l’International 2025 s’est ouvert avec l’organisation des rencontres experts, l’occasion pour les entreprises ayant un projet à l’export de prendre un maximum d’informations autour de différentes thématiques : Accompagnement au développement international, financement à l’export, information règlementaire, recrutement à l’export et renforcement des compétences, Team France Export, réseaux d’affaires, formation au commerce international, réseaux en Europe et opportunités . Pour chaque thématique, plusieurs experts, conseillers de la CCI Paris Ile-de-France et experts de l’INPI et des Douanes, étaient présents pour écouter les pitchs des entreprises, échanger des informations et initier des prises de contact. C’est le cas de Anza, startup ayant développé une solution de production d’énergie sur des sites isolés, venu collecter des informations pour savoir comment exporter sa solution en Afrique. “Je viens de discuter avec des experts de la fiscalité pour savoir comment créer une entité française en Afrique et connaitre les impacts financiers de mon projet. J’ai rencontré aussi BPIFrance sur le volet financement, notamment sur les FASEP et les équipes de la Team France Export pour la recherche d’études de marché sur mon secteur” confie Jean-Claude TUYISHIME, fondateur de Anza. De son côté, Micadan, entreprise familiale de prêt à porter masculin qui ne réalise actuellement que 5% de son chiffre d’affaires à l’export, souhaite booster ses ventes à l’étranger. “Nous souhaitons tout d’abord cibler les marchés européens tels que l’Espagne et la Suisse, et ensuite partir sur des pays comme la Pologne. Je suis venue m’informer sur la manière de déposer un dossier de prospection, découvrir aussi le dispositif VIE.” précise Marie-Odile KEHR, commerciale export de Micadan. Intervention de Enrico Letta, grand témoin de Faites de l’International 2025

Enrico LETTA, ancien Président du Conseil des ministres italien, Président de l’Institut Jacques Delors, a été questionné sur la manière de redéfinir la place de l’Europe dans le commerce mondial. En effet elle présente selon lui un marché trop fragmenté qui l’a fait perdre en compétitivité : “les 27 pays européens ont décidé cette semaine d’intégrer et d’unifier avant 2028 les secteurs des télécommunications, des capitaux et de l’énergie. Ils ont également décidé de créer un 28e régime, un 28e état virtuel avec son propre droit des affaires, un droit de la start-up valable partout dans le marché unique. Une sorte de passe-partout. » Retour sur un an de bouleversements de l’ordre mondial

A la question “Comment se porte l’économie dans le monde ?”, Isabelle JOB-BAZILLE, directrice des études économiques, Groupe Crédit Agricole répond : “Au niveau mondial on a un ralentissement de l’activité mais sans rupture. Le plan de relance allemand aura des répercutions européennes. Un an après le retour du président Trump , on se retrouve avec des droits de douanes à un niveau inédit depuis les années 30. Les acteurs s’adaptent, réorganisent leurs chaines de valeur et recherche de nouveaux débouchés”. Concernant les entreprises françaises, elle ajoute : “Les entreprises françaises ne vont pas trop mal. Globalement la productivité repart à la hausse, les marges ont tendance à se redresser. Si on veut rivaliser avec les américains ou les chinois, il faut penser européen, notamment au niveau de la défense”. Comment améliorer les performances des entreprises françaises à l’international ?

Philippe RENON, Chief Revenue Officer de Wiremind, société Deeptech proposant une solution IA pour l’inventaire et la billetterie, témoigne sur son accompagnement à l’export : “Nous avons été aidés par Business France pour effectuer diverses études de marché et prospecter à l’étranger. Les services économiques des ambassades et la CCI nous ont également épaulés. Un autre élément important pour nous a été de pouvoir chasser en meute via des missions collectives de prospection à l’étranger.” Pour Pierre MONGRUÉ, Directeur général adjoint en charge de l’international à la CCI Paris Ile-de-France, l’amélioration des performances à l’international passe par l’accompagnement par les experts et surtout l’effet réseaux : “Le club World Trade Center Paris Ile-de-France favorise les échanges de bonnes pratiques et la solidarité entre pairs, booste le développement à l’export grâce au networking”. Et les résultats sont là, grâce à la Team France Export qui a accompagné 3500 entreprises à l’international en 2024. “Sur toutes ces entreprises projetées à l’international, 20% n’avaient jamais exporté” précise-t-il. Didier BOULOGNE, Directeur général délégué de Business France explique que la Team France Export propose un maximun de solutions en fonction des problématiques des entreprises et de leurs secteurs. “Nous avons affaire à deux types d’entreprises : Les startups qui savent dès leur genèse qu’elles doivent aller à l’international. Mais il y a aussi les entreprises plus traditionnelles qu’il faut convaincre que l’export est toujours une bonne solution, c’est un moyen de grandir, c’est un pari toujours gagnant !” Alain BENTÉJAC, Président de la Fabrique de l’Exportation déplore que le commerce extérieur ne soit plus vraiment une priorité comme par le passé : “On essaye avec nos partenaires de trouver les moyens pour que la France se projete mieux à l’international. Je pense qu’on a un système plus organisé en France qu’il y a 15 ans pour accompagner à l’export avec la création de la Team France Export. Mais on met beaucoup moins de moyens en France pour accompagner sur les salons internationaux qu’en Italie ou en Espagne.” Géraldine LEMBLÉ, Directrice générale adjointe du MEDEF International insiste sur l’importance du collectif dans l’accompagnement des entreprises à l’export : “Nous organisons 40 missions collectives à l’étranger par an. 95% de nos adhérents sont des PME et ETI. Mais nos membres grands comptes ont aussi besoin du collectif, notamment sur des marchés plus complexes”.

La soirée s’est conclue par un cocktail, l’occasion pour les entreprises participantes de poursuivre les échanges initiés lors des rencontres experts.

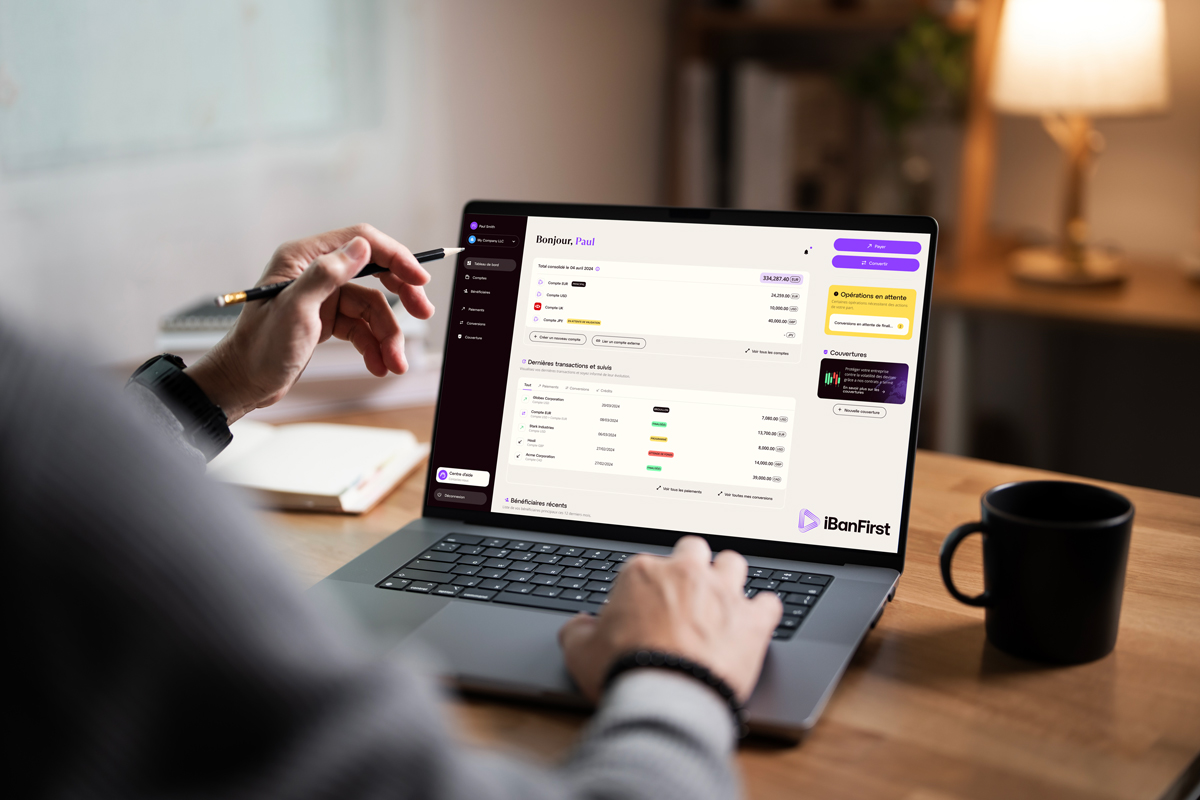

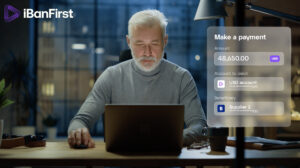

Le nouveau leader du paiement international affiche une croissance à deux chiffres. iBanFirst compte ainsi plus de 10 000 PME et ETI comme clientes, et gère plus de 2,5 milliards d’euros de paiements par mois. Pourquoi un tel engouement ? Parce que les clients veulent reprendre la main. Chez iBanFirst, chaque PME ou ETI dispose :

Le nouveau leader du paiement international affiche une croissance à deux chiffres. iBanFirst compte ainsi plus de 10 000 PME et ETI comme clientes, et gère plus de 2,5 milliards d’euros de paiements par mois. Pourquoi un tel engouement ? Parce que les clients veulent reprendre la main. Chez iBanFirst, chaque PME ou ETI dispose :