Aller au contenu

Aller au contenu

Gérer efficacement le risque client est un enjeu majeur pour la pérennité des PME et ETI. En effet, les impayés et les créances douteuses peuvent fragiliser la trésorerie et menacer la croissance de ces entreprises. Heureusement, des solutions existent pour maîtriser le risque client et sécuriser votre activité. En mettant en place une stratégie claire de gestion du risque client, en implémentant des procédures adaptées et en sensibilisant vos collaborateurs, vous pouvez réduire considérablement vos pertes et améliorer votre santé financière globale.

Par Stéphanie Pereira Torres – Consultante audit et contrôle interne PME et ETI

Par souci de clarté et de concision, les éléments présentés ci-après sont volontairement généralistes et orientés BtoB. Les actions à conduire sont à adapter à chaque entreprise. Un audit précis de votre organisation et de son environnement reste le moyen le plus efficace de définir une stratégie de gestion du risque client qui soit la plus adaptée à votre entreprise.

1. Définir une stratégie de gestion du risque client

La première étape consiste à définir une stratégie claire pour maîtriser le risque client. Cette stratégie doit être en cohérence avec la stratégie globale de l’entreprise et doit prendre en compte ses objectifs, son secteur d’activité et sa taille.

Voici quelques éléments clés à prendre en compte :

- Identifier les indicateurs d’un client à risque : Définir des critères précis pour identifier les clients qui présentent un risque accru de non-paiement. Il peut s’agir de critères financiers (historique de paiement, sa situation financière ou sa rentabilité), de critères commerciaux (secteur d’activité, taille du client, comportement d’achat) ou de critères externes (conditions économiques générales, évènements géopolitiques, évolution du marché etc).

- Implémenter des mesures de prévention : Mettre en place des mesures pour limiter le risque de non-paiement sur ces clients risqués, telles que des demandes d’acompte, de l’affacturage ou des assurances-crédit (limiter l’encours client au montant couvert par l’assurance-crédit).

- Définir des procédures de recouvrement : Définir des procédures claires pour recouvrer les créances impayées (le nombre de relances, leur délais, leur contenu et les leviers pour chacune d’elles).

- Suivre et analyser le risque client : Identifier et suivre des indicateurs de risque (KRI = Key Risk Indicators) pertinents pour votre secteur, votre clientèle et analyser régulièrement le risque client.

- Des procédures de vérification des informations clients : Clarifier les étapes de vérifications préalables au référencement/à la contractualisation avec le client (i.e. analyse de la santé financière du client à partir de données communiquées par ce dernier ou disponibles sur des sites tels que Infogreffe, Pappers, implémentation d’un workflow d’approbation impliquant le responsable du Credit Management, etc) ainsi que tout au long de la relation client. En effet, ces analyses doivent être réalisées régulièrement pour identifier les tendances et les clients à risque, en continu.

- Une méthodologie de scoring client pertinente : Il s’agit d’une note de risque attribuée à chaque client en fonction de ses KRI (indicateurs de risques), simplifiant la lecture du niveau de risque estimé pour chacun des clients. Cette note doit être mise à jour régulièrement en fonction des nouvelles données.

- Un suivi efficace des créances clients et des relances : Il permet de connaître l’encours client, son échéance, s’il y a du retard de paiement, de documenter les éventuelles relances etc.

- Des contrats de vente clairs et précis : Les contrats de vente doivent définir clairement les conditions de paiement (délai et mode de règlement), le processus de recouvrement et les sanctions et recours en cas de non-paiement (pénalités).

- Une procédure pour garantir la qualité et la mise à jour des données à utiliser pour l’évaluation.

- L’importance de la gestion du risque client pour la santé financière de l’entreprise.

- Les procédures à suivre pour identifier et gérer les clients à risque.

- Les conséquences d’un non-paiement sur l’entreprise.

S’il fallait retenir trois qualités différenciantes de ces entreprises qui ont commencé par grandir en Chine, on pourrait relever :

S’il fallait retenir trois qualités différenciantes de ces entreprises qui ont commencé par grandir en Chine, on pourrait relever :

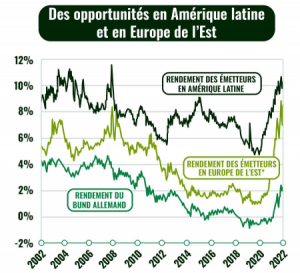

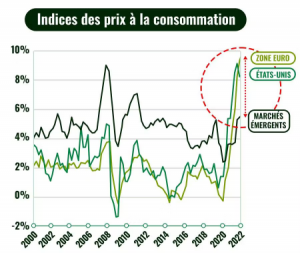

Alors que la hausse des prix de l’énergie ralentit globalement, ses répercussions sur les prix des denrées alimentaires se révèlent considérables. La Hongrie a été plus particulièrement touchée par le phénomène, ayant enregistré en mars un taux d’inflation alimentaire record de 25,6% sur un an – plus de trois fois le taux de l’ensemble de l’Union européenne, dont la moyenne s’élevait à 8,3%1.

Alors que la hausse des prix de l’énergie ralentit globalement, ses répercussions sur les prix des denrées alimentaires se révèlent considérables. La Hongrie a été plus particulièrement touchée par le phénomène, ayant enregistré en mars un taux d’inflation alimentaire record de 25,6% sur un an – plus de trois fois le taux de l’ensemble de l’Union européenne, dont la moyenne s’élevait à 8,3%1.  Grâce à son économie diversifiée, ses différentes sources d’approvisionnement en gaz naturel et sa production d’énergies renouvelables, la Roumanie limite l’impact commercial direct de la guerre en Ukraine sur son territoire.

En effet, la Roumanie est la septième plus grande économie de l’Union européenne4, opérant au sein de secteurs clés tels que l’industrie manufacturière, l’agriculture, l’énergie, l’automobile ou les

Grâce à son économie diversifiée, ses différentes sources d’approvisionnement en gaz naturel et sa production d’énergies renouvelables, la Roumanie limite l’impact commercial direct de la guerre en Ukraine sur son territoire.

En effet, la Roumanie est la septième plus grande économie de l’Union européenne4, opérant au sein de secteurs clés tels que l’industrie manufacturière, l’agriculture, l’énergie, l’automobile ou les

Malgré l’amélioration des fondamentaux économiques,

Malgré l’amélioration des fondamentaux économiques,