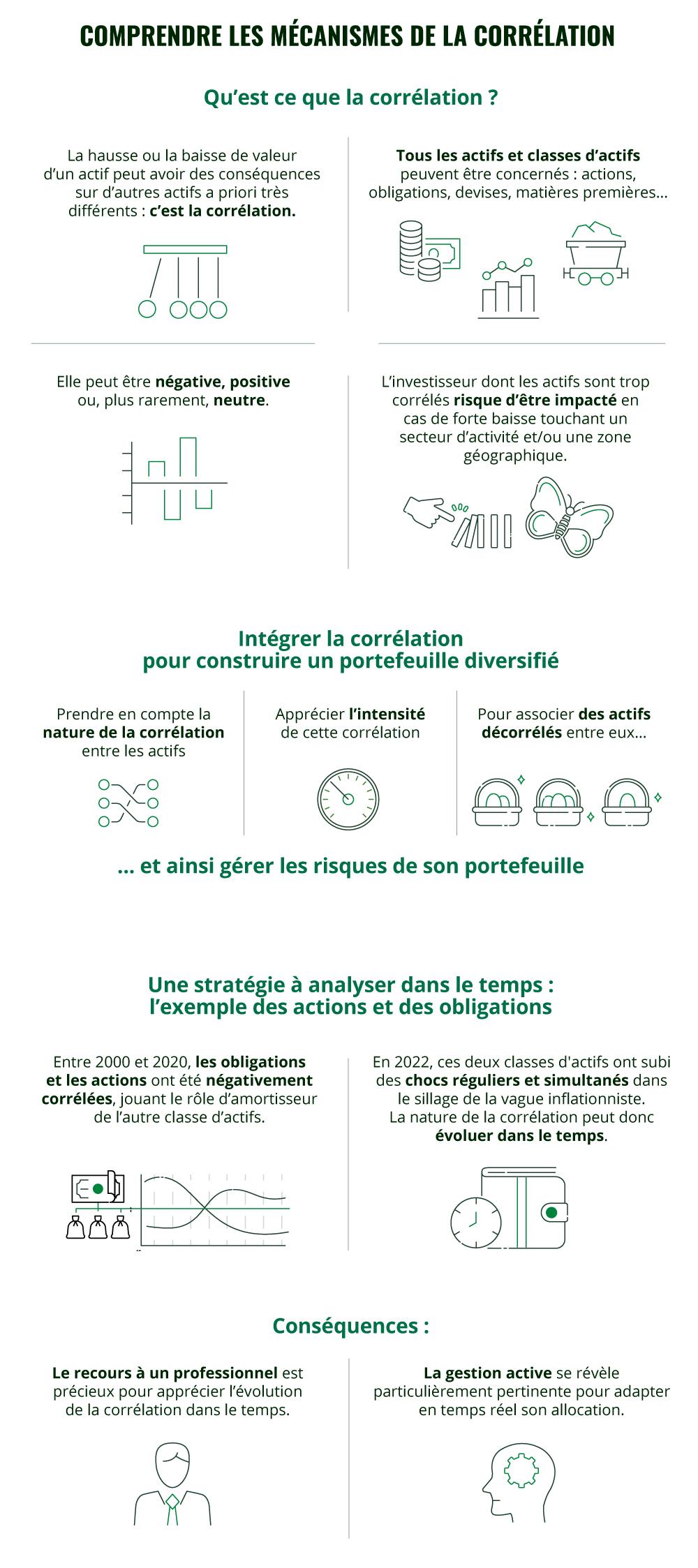

Pour se prémunir de la volatilité des marchés, l’investisseur doit diversifier ses actifs et les choisir avec attention. Il doit pour ce faire apprécier la corrélation entre deux instruments financiers et veiller au risque d’évolution de l’interdépendance entre le prix desdits actifs.

Qu’est-ce que la corrélation ?

A la manière d’un effet Papillon, une hausse ou une baisse de valeur d’un actif peut avoir des conséquences directes et sensibles sur d’autres actifs a priori très différents.Corrélation négative

Prenons un exemple simple. Quand le prix du pétrole augmente, le cours des actions des compagnies aériennes peut baisser. Pourquoi ? Tout simplement parce que la hausse du carburant des avions fait grimper les coûts opérationnels des compagnies aériennes. Cette situation peut avoir un impact défavorable sur leur rentabilité et faire baisser leurs cours. On parle alors d’une corrélation négative.

Ou positiveAutre exemple : l’impact des devises sur le cours des entreprises exportatrices. Un euro se dépréciant par rapport au dollar américain aura un impact positif sur les entreprises européennes exportant vers les États-Unis. En revanche, cela renchérira le coût des exportations pour les entreprises américaines vendant en Europe. Le même mouvement peut donc avoir une corrélation positive ou négative.

L’utilisation de la corrélation dans une stratégie de diversification

En diversifiant leur portefeuille via l’association d’actifs décorrélés, les investisseurs peuvent réduire leur exposition aux risques spécifiques à certains actifs et lisser les fluctuations de leur portefeuille dans son ensemble. Cette stratégie permet à l’investisseur de réduire les aléas et donc de dégager une performance plus régulière et plus stable. Par exemple, on peut mixer des actions d’entreprises et des obligations souveraines (emprunts d’État) car ces deux classes d’actifs sont considérées comme faiblement corrélées entre elles, voire corrélées négativement, comme cela a été largement le cas ces vingt dernières années.

Une stratégie à analyser dans le temps

Cependant, une corrélation peut évoluer dans le temps. Il est donc important de l’analyser fréquemment. Entre 2000 et 2020, les obligations et les actions ont eu tendance à évoluer en sens inverse, l’un compensant l’autre et jouant le rôle d’amortisseur de l’autre classe d’actifs. Dans les périodes de baisse des indices boursiers, les obligations permettaient ainsi de protéger le patrimoine des investisseurs. Toutefois, en 2022, les actions et les obligations ont subi des chocs réguliers et simultanément. Les deux grandes classes d’actifs qui structurent la vie des marchés – actions et obligations – ont évolué dans le même sens dans le sillage de la vague inflationniste. Aussi il est clef de savoir apprécier ce qui pourrait faire évoluer cette corrélation dans le temps.

De la même façon, un investisseur voulant investir sur l’action la plus décorrélé de l’indice Cac-40, pourrait être tenté d’acheter les actions d’Hermès ou de Véolia qui ont été les moins corrélées à l’indice phare de la Bourse en 2021. Pourtant en 2022, ce sont plutôt Thales et TotalEnergies* qui ont montré les meilleurs taux de décorrélation avec l’indice Cac 40.

*Ce sont les des deux actions qui ont le plus évolué de façon opposée au Cac 40 en 2022 (Thales + 59,49% – TotalEnergies + 33,69%) vs un Cac 40 à -12 % »

Cela montre que l’utilisation de la corrélation dans la diversification d’un portefeuille, sans être une protection totale, peut aider à limiter les risques en répartissant les investissements sur différents actifs et classes d’actifs tels que les actions, les obligations, les matières premières, les devises, l’immobilier…

L’investissement dans les montres de luxe est une pratique qui a gagné en popularité ces dernières années. Les montres de luxe sont non seulement des accessoires élégants, mais elles peuvent également représenter un investissement rentable si vous choisissez les bons modèles. En cette période, où les marchés financiers peuvent être volatils, l’investissement dans des actifs tangibles comme les montres de luxe peut offrir une certaine stabilité et diversification à votre portefeuille.

Pourquoi investir dans les montres de luxe ?

Les montres de luxe ont plusieurs caractéristiques qui en font des investissements attrayants :

Rareté et exclusivité : Les marques de montres de luxe produisent souvent des éditions limitées ou des modèles uniques, ce qui augmente leur valeur sur le marché secondaire.

Histoire et prestige : Les grandes maisons horlogères ont souvent une longue histoire et une réputation de qualité et d’artisanat, ce qui peut augmenter la valeur de leurs montres au fil du temps.

Demande croissante : La demande pour les montres de luxe reste forte, en particulier sur les marchés émergents comme la Chine, ce qui peut stimuler les prix sur le marché secondaire.

Les meilleurs modèles sur lesquels investir

Lorsqu’il s’agit de choisir les meilleurs modèles sur lesquels investir, il est important de considérer plusieurs facteurs, notamment la marque, le modèle spécifique, l’état de la montre et sa rareté sur le marché. Voici quelques-uns des modèles les plus prometteurs en ce moment :

Rolex Daytona : La Daytona de Rolex est l’un des modèles les plus recherchés sur le marché des montres de luxe. Les éditions vintage et les modèles en acier inoxydable sont particulièrement prisés par les collectionneurs et les investisseurs.

Patek Philippe Nautilus : La Nautilus est une montre emblématique de Patek Philippe, avec son design distinctif et son héritage prestigieux. Les modèles en acier inoxydable, en particulier les éditions limitées, sont très demandés sur le marché.

Audemars Piguet Royal Oak : La Royal Oak d’Audemars Piguet est une autre montre emblématique qui continue de gagner en valeur. Les modèles en acier inoxydable, ainsi que les éditions limitées, sont très prisés par les investisseurs.

Omega Speedmaster : La Speedmaster est une montre emblématique d’Omega, célèbre pour avoir été la première montre portée sur la lune. Les éditions vintage et les modèles commémoratifs sont très recherchés sur le marché.

Richard Mille RM : Les montres Richard Mille sont connues pour leur design avant-gardiste et leur technologie de pointe. Les modèles les plus rares et les éditions limitées peuvent atteindre des prix astronomiques sur le marché secondaire.

Conseils pour investir dans les montres de luxe

Avant d’investir dans des montres de luxe, voici quelques conseils à garder à l’esprit :

Faites des recherches approfondies sur les marques et les modèles qui vous intéressent.

Achetez auprès de vendeurs réputés et vérifiez l’authenticité de la montre.

Gardez à l’esprit que l’investissement dans les montres de luxe peut être à long terme, donc soyez patient.

Assurez-vous de conserver les documents d’origine et les boîtes pour maintenir la valeur de la montre.

Diversifiez votre portefeuille en investissant dans une variété de marques et de modèles.

En conclusion, l’investissement dans les montres de luxe peut offrir des rendements intéressants pour les investisseurs avisés. En choisissant les bons modèles et en suivant les conseils d’experts, vous pouvez ajouter une touche d’élégance et de valeur à votre portefeuille d’investissement.

Selon la loi numéro 2017-1837 du 30 décembre 2017, les chefs d’entreprises bénéficient d’un abattement exceptionnel de 500 000 € sur la plus-value de cession d’entreprise avant départ à la retraite. Cette mesure, mise en place pour encourager la transmission d’entreprises et faciliter le passage à la retraite des entrepreneurs, prendra fin le 31 décembre 2024. En effet, il reste donc un peu moins d’une année pour les entrepreneurs séniors désireux de bénéficier de cet avantage fiscal qui impose tout de même des conditions strictes avant et après la cession.

Par Franck Boccara

Cet abattement exceptionnel représente une opportunité unique pour les chefs d’entreprise de réaliser une cession d’entreprise avant départ à la retraite dans des conditions fiscales avantageuses, cependant, pour bénéficier de cet avantage, plusieurs conditions sinequanones doivent être respectées tant avant qu’après la cession.

Avant la cession

L’entrepreneur doit exercer son activité de manière habituelle pendant au moins cinq ans. Il doit également être dirigeant, associé ou actionnaire de l’entreprise, sous certaines conditions. De plus, l’entreprise doit être soumise à l’impôt sur le revenu ou à l’impôt sur les sociétés et réaliser une activité commerciale, industrielle, artisanale, libérale ou agricole. L’entreprise doit répondre à la définition de PME européenne (moins de 50 salariés, et chiffre d’affaires annuel ou total bilan annuel n’excédant pas 10 millions d’euros), elle doit avoir son siège de direction effective dans un État de l’Espace économique européen et être soumise à l’impôt sur les sociétés (IS).

Enfin pour que le dispositif s’applique, le cédant doit cesser toute fonction dans l’entreprise dans un délai de deux ans à compter de la cession. S’il vend son entreprise à une société, il ne doit pas détenir de parts ou actions dans la société cessionnaire, ni droits de vote, ni droits au bénéfice, directement ou non.

Après la cession

Le produit de la vente doit être affecté à la liquidation de la part des plus-values correspondant à l’abattement. De plus, le cédant ne doit pas exercer, dans les cinq ans suivant la cession, une activité similaire à celle exercée dans l’entreprise cédée, sauf exceptions prévues par la loi.

Cette restriction vise à prévenir les tentatives de contourner la réglementation en conservant une activité similaire après la cession. Toutefois, des exceptions existent, notamment pour les cessions à des membres de la famille ou pour les cas où le cédant reprend temporairement une activité dans l’entreprise pour accompagner la transition.

Cette période de transition peut s’avérer complexe, nécessitant souvent l’intervention de différents professionnels tels que des experts-comptables, des avocats spécialisés en droit des affaires et des conseillers en transmission d’entreprise. Leur expertise est cruciale pour optimiser la transaction et s’assurer que toutes les démarches sont effectuées dans le respect de la réglementation fiscale en vigueur.

Par ailleurs, cette fin d’abattement exceptionnel met en lumière l’importance pour les entrepreneurs de planifier leur retraite dès les premières années d’activité de leur entreprise. La transmission d’entreprise est un processus complexe qui requiert du temps et de la réflexion. Plus tôt les chefs d’entreprise commencent à envisager leur succession, plus ils auront de chances de bénéficier d’avantages fiscaux et de garantir la pérennité de leur entreprise.

En conclusion, avec seulement une année restante pour bénéficier de l’abattement exceptionnel de 500 000 € sur la plus-value de cession d’entreprise avant départ à la retraite, les chefs d’entreprise sont confrontés à une échéance imminente. Il est donc crucial pour eux de prendre dès maintenant les mesures nécessaires pour préparer leur départ à la retraite et optimiser les avantages fiscaux dont ils peuvent bénéficier. La planification précoce de la transmission d’entreprise est la clé pour assurer une transition en douceur et pérenne, tant pour les entrepreneurs que pour leurs entreprises.

Les effets de la pandémie, de la guerre, de la dégradation continue de l’environnement et des inégalités font que le rôle de la durabilité dans les entreprises et l’investissement n’a jamais été aussi important. En outre, les critères environnementaux, sociaux et de gouvernance (ESG) et l’investissement durable ont également fait l’objet d’un débat nécessaire. Dans ce contexte, Lloyd McAllister, responsable de l’investissement durable chez Carmignac, présente sept thèmes qui, selon lui, devraient dominer le discours sur l’investissement durable au cours de l’année prochaine.

Tendance #1

Passer des engagements à la mise en œuvre dans le domaine du climat

Face à l’absence de progrès en matière de réduction des émissions mondiales, la discussion sur le climat passera des objectifs à long terme à la mise en œuvre, tandis que l’accent sera mis sur l’innovation et les solutions technologiques. La mise en œuvre a été stimulée par la guerre en Ukraine, qui a révélé la faiblesse des systèmes énergétiques et leur vulnérabilité face aux risques géopolitiques. L’accent sera ainsi mis sur les technologies évolutives susceptibles de soutenir la transition et la croissance des énergies renouvelables continuera de dépasser les attentes.

Nous nous attendons à ce que la course aux objectifs de réduction des émissions à long terme ralentisse et soit conditionnée par la fixation de règles explicites par les régulateurs et par l’achat de produits et de services moins polluants par les consommateurs, à mesure que la réalité de la mise en œuvre deviendra évidente. Nous nous attendons également à ce que les transitions permettant le passage d’industries polluantes à des industries vertes fassent l’objet d’un examen plus approfondi, mais qu’elles soient finalement mieux acceptées à mesure que la durée et la complexité de la transition énergétique seront mieux comprises par les propriétaires d’actifs.

Les incitations fiscales non plafonnées dans le cadre de la loi sur la réduction de l’inflation aux États-Unis entraîneront une adoption plus rapide des technologies propres dans ce pays. Nous nous attendons par ailleurs à de nouvelles réglementations et activités de la part des banques centrales et des régulateurs de l’UE, notamment en ce qui concerne le mécanisme d’ajustement carbone aux frontières de l’UE.

Pourquoi est-ce important pour les investisseurs

Nous pensons que les attentes vont changer : les mesures théoriques à long et moyen terme, telles que les objectifs scientifiques de décarbonisation, seront devancées par une plus grande attention aux dépenses d’investissement et d’exploitation permettant d’atteindre ces objectifs. Une grande partie des technologies vertes étant encore naissante et non éprouvée, les incitations financières peuvent servir de catalyseur pour que les entreprises investissent dans des secteurs encore peu avancés en termes de transition énergétique tels que le ciment, l’acier, l’aviation, le transport maritime et l’alimentation.

L’innovation qui en résultera dans les technologies climatiques offrira des opportunités aux investisseurs désireux d’aligner leurs portefeuilles sur la transition énergétique.

Tendance #2

Les positions acheteuses sur les valeurs technologiques et vendeuses sur le pétrole ne vont plus suffire

Il était facile de paraître durable dans l’ère de l’argent facile après la crise, durant laquelle la croissance était généreusement récompensée. Le portefeuille typique acheteur sur les valeurs technologiques et vendeur sur l’énergie est ainsi devenu le modèle en matière de durabilité en raison de son faible niveau d’externalités négatives facilement mesurables, telles que les émissions de carbone, et de son exposition positive à des technologies de pointe qui amélioraient la vie des gens. Nous pensons que cette approche quelque peu superficielle cessera de fonctionner à l’avenir, en raison de la hausse des attentes des investisseurs institutionnels, de la réglementation et d’un environnement de marché différent.

Pourquoi est-ce important pour les investisseurs

Nous nous attendons à ce que les portefeuilles présentés comme ayant des caractéristiques durables démontrent clairement un alignement avec les besoins des clients, l’additionnalité ou les résultats qu’ils fournissent et dans quelle mesure les critères ESG sont pris en compte d’un point de vue financier et non financier.

En outre, nous pensons que la nécessité de présenter des résultats positifs en matière d’engagement ne sera plus un bonus mais deviendra une exigence de base.

Tendance #3

Des définitions passées au crible

Ces deux dernières années, l’investissement durable est devenu un défi réglementaire avec l’introduction des exigences de l’UE sur la publication d’informations en matière de finance durable (SFDR) et de la taxonomie de la finance durable. Cette tendance des autorités réglementaires à essayer de comprendre l’interaction entre les systèmes financiers, environnementaux et sociaux, et les différents objectifs d’investissement, se concrétisera par l’examen minutieux de la manière dont les gestionnaires d’actifs interprètent la réglementation.

Pourquoi est-ce important pour les investisseurs

La réglementation va évoluer pour apporter une définition plus précise de l’investissement durable. Nous nous attendons également à ce qu’il y ait un examen plus approfondi et des orientations supplémentaires sur la définition des fonds relevant de l’article 8 du SFDR.

Tendance #4

L’évolution des attentes en matière d’obligation fiduciaire et de matérialité

Il existe une évolution de plus en plus marquée dans la définition de l’obligation fiduciaire, qui va du patrimoine des actionnaires au bien-être des actionnaires, accompagnée de la montée du capitalisme des parties prenantes. Cela signifie que les investisseurs institutionnels s’attendent de plus en plus à ce que les gestionnaires d’actifs tiennent compte du concept de double matérialité, dans lequel les conséquences des questions environnementales et sociales sur la performance d’une entreprise, ainsi que l’impact de l’entreprise sur l’environnement et la société, sont considérées comme significatives.

Pourquoi est-ce important pour les investisseurs

Nous devons nous attendre à ce que les clients et les autorités de réglementation parlent des questions ESG qui semblent moins pertinentes pour la valorisation d’une entreprise à court terme, mais qui sont importantes pour la prise de décisions à long terme des propriétaires d’actifs.

Tendance #5

Politisation de l’ESG

Aux États-Unis, l’ESG a été attaqué par des politiciens des deux bords. Pour la droite, l’ESG représente une cabale politique qui fausse les marchés et retire dangereusement les financements d’industries de première importance telles que l’énergie et la défense. Pour la gauche, l’ESG est le dernier jeu concocté par Wall Street pour obtenir des commissions plus élevées en utilisant le greenwashing. Bien que les arguments soient souvent erronés, simplistes ou trop réducteurs, la critique de l’ESG, à mesure que cette tendance se généralise, imposera des approches de meilleure qualité et une plus grande transparence, ce que nous considérons comme un élément positif.

Bien que l’agitation politique soit souvent trompeuse en matière d’ESG, nous pensons que ces discussions feront partie de l’actualité, ce qui créera de la confusion pour les clients. Par conséquent, les gestionnaires d’actifs doivent être clairs en ce qui concerne leur philosophie et leur approche d’investissement.

Pourquoi est-ce important pour les investisseurs

Nous espérons qu’il sera de plus en plus reconnu que les gestionnaires d’actifs individuels ou les groupes de gestionnaires d’actifs ont une certaine capacité, mais non pas une capacité illimitée, à atteindre les objectifs ESG à l’échelle du système et que les régulateurs doivent intervenir.

Tendance #6

La résurgence du scénario de décroissance

Les deux théories économiques dominantes en matière de durabilité se concentrent soit sur la décroissance, soit sur la croissance verte. Selon la théorie de la croissance verte, il est possible de développer des indicateurs traditionnels comme le PIB tout en atteignant des niveaux de pollution et de vie acceptables à l’échelle mondiale. La théorie de la décroissance estime que la consommation de ressources doit diminuer pour permettre à la société de vivre sous un plafond écologique. Tout au long de 2022, le discours sur la décroissance a pris de l’ampleur en raison de l’inefficacité perçue de la croissance verte.

À moins que la pollution mondiale globale ne commence à diminuer, ce qui nous semble peu probable, le discours sur la décroissance commencera probablement à s’infiltrer lentement dans le débat économique général et dans l’élaboration des politiques gouvernementales. Les entreprises fortement exposées aux problèmes de « surconsommation » communément perçus, tels que la fast fashion et le plastique à usage unique, peuvent s’attendre à attirer l’attention des régulateurs, des consommateurs et des clients.

Pourquoi est-ce important pour les investisseurs

Jusqu’à présent, les gouvernements ont mis l’accent sur la nécessité pour les entreprises de quantifier leurs émissions, mais l’acceptation plus large de la théorie de la décroissance pourrait se traduire par une approche plus interventionniste. Cela pourrait avoir un impact profond sur les perspectives financières à long terme des secteurs les plus concernés.

Tendance #7

Un élargissement de l’ordre du jour

L’ESG a été dominé par la réglementation du climat et des marchés financiers en 2022. Nous pensons que l’accent sera désormais mis sur des thèmes plus larges de la biodiversité, en considérant les limites planétaires plutôt que des mesures environnementales spécifiques et des questions sociales telles que la sécurité alimentaire, la résistance aux antimicrobiens et les monopoles.

Pourquoi est-ce important pour les investisseurs

Nous pensons que les gestionnaires d’actifs devront démontrer leur performance par rapport aux limites ou aux budgets de capital naturel, plutôt que par rapport à des mesures de performance absolue. Cela se produit déjà dans une certaine mesure par le biais d’initiatives telles que les budgets carbone de l’UE pour les fonds et le Groupe de travail sur la publication d’informations financières liées à la nature, mais nous nous attendons à ce que ce processus s’accélère.

L’accent mis sur des sujets sociaux plus vastes ouvrira la porte à des débats difficiles où il y aura moins de solutions « gagnant-gagnant » pour le capital financier, naturel et social. Il nous faudra aller vers des compromis qui nécessiteront une navigation prudente.

L’année 2024 a commencé dans un contexte géopolitique pour le moins anxiogène mais les perspectives macroéconomiques suivent une logique qui leur appartient. Résilience de l’économie américaine, taux d’intérêt obligataires, marchés actions, désaflation…autant de paramètres à prendre en compte pour tenter d’anticiper les marchés financiers cette année.

Frédéric Leroux, Responsable Equipe Cross Asset et Gérant chez Carmignac, partage avec nous une analyse perspicace de la situation actuelle et nous livre son scénario pour l’année 2024 tout en nous conseillant sur les actifs Carmignac à privilégier pour naviguer avec confiance dans les eaux tumultueuses des marchés financiers cette année… A voir impérativement !

Quelques changements fiscaux entreront en vigueur dans ce projet de loi de finances 2024 sans cependant représenter un grand chamboulement fiscal. Indexation du barème de l’impôt sur le revenu sur l’inflation, hausse de la taxe foncière… voici un tour d’horizon des mesures fiscales plus ou moins avantageurses qui entrent en vigueur en ce début d’année.

Par Franck Boccara

Comme pour chaque début d’année, les contribuables ont tout intérêt à se pencher sur les mesures fiscales qui entrent en application, ou sont conservées par le législateur dans ce projet de loi de finances 2024. PME-ETI.fr vous dresse la liste des mesures les plus significatives pour votre porte-monnaie.

Nouvelle augmentation de la taxe foncière

Ce n’est pas la meilleure nouvelle pour les propriétaires immobiliers puisque le projet de loi de finances 2024 prévoit une revalorisation d’au moins 3.9% des impôts locaux, au premier rang desquels la taxe foncière. Cette hausse mécanique, avant même le vote des budgets par les conseils municipaux au printemps, est calquée sur l’inflation et va venir rehausser les valeurs locatives cadastrales des logements. Celles-ci servent directement au calcul de la taxe foncière.

Davantage de taxes d’habitation sur les résidences secondaires majorées

Ces dernières années, plusieurs milliers de propriétaires de résidences secondaires en ont déjà fait les frais… Dans certaines communes, ils paient une taxe d’habitation majorée, parfois jusqu’à 60%, sur leur résidence secondaire. Certains propriétaires avaient échappé, jusqu’à présent, à cette majoration mais ils ont quelques soucis à se faire pour cette année puisque plus de 2 200 nouvelles communes vont pouvoir adopter l’application de cette majoration – comprise entre 5% et 60% – du montant de la taxe d’habitation. Cette adoption doit néanmoins faire l’objet d’une décision qui doit être votée en conseil municipal.

Le barème de l’impôt sur le revenu reste indexé sur l’inflation

Cette mesure est régulièrement reconduite chaque année et c’est encore le cas en 2024 pour le projet de loi de finances 2024. Le barème de l’impôt sur le revenu a donc été revalorisé de 4,8% le 1er janvier. Cette revalorisation du barème sera logiquemement supérieure in fine à l’inflation annuelle constatée en 2023 en France. C’est une bonne nouvelle pour les salariés dont le revenu aura progressé de moins de 4,8% l’année dernière car ils bénéficierons d’une baisse de leur imposition au printemps.

Dons aux associations : maintien du taux de réduction d’impôts à 75%

Le projet de loi de finances 2024 conserve un taux très attractif pour les contribuables en cas de dons à des associations d’aide aux plus démunis. Le gouvernement d’Elisabeth Borne a décider de maintenir le taux boosté de 75% de réduction d’impôt sur le revenu, dans la limite d’un plafond de dépenses de 1 000 euros par an. Ce qui veut dire que pour 1 000 euros donnés à une association, il sera donc possible de profiter de 750 euros de réduction d’impôt. Cette mesure fiscale incitative restera en vigueur jusqu’au 31 décembre 2026

Les pourboires restent défiscalisés

Les salariés de l’hôtellerie-restauration continueront de bénéficier de l’exonération d’impôt sur le revenu et de prélèvements sociaux sur les pourboires qu’ils perçoivent des clients. Cette mesure, qui est régulièrement reconduite depuis le 1er janvier 2022, permet d’éviter que les pourboires, notamment centralisés par l’employeur, ne se substituent à une partie du salaire de l’employé. La défiscalisation en question est plafonnée à 20% du salaire annuel brut de l’employé. Un rapport évaluant l’efficacité de cette mesure fiscale doit cependant être remis par le gouvernement au Parlement avant le 1er octobre 2024 afin de décider de la reconduction, ou non, de la mesure en 2025.

Le dispositif d’avance immédiate de crédit d’impôt reste le même

Des documents annexés au projet de loi de financement de la Sécurité sociale (PLFSS) prévoyaient cet automne la modification du mécanisme d’avance immédiate de crédit d’impôt concernant le secteur de l’emploi à domicile, notamment par l’abaissement de son plafond de 6 000 euros. Finalement, «le gouvernement ne modifiera pas le plafond de l’avance immédiate qui demeurera à 6 000 euros», a indiqué Bercy dans un communiqué publié en décembre. Cette continuité représente un vrai soulagement pour près d’un million de ménages qui perçoit chaque mois depuis 2022 le crédit d’impôt services à la personne (soutien scolaire, aide à domicile, entretien de la maison, etc.).

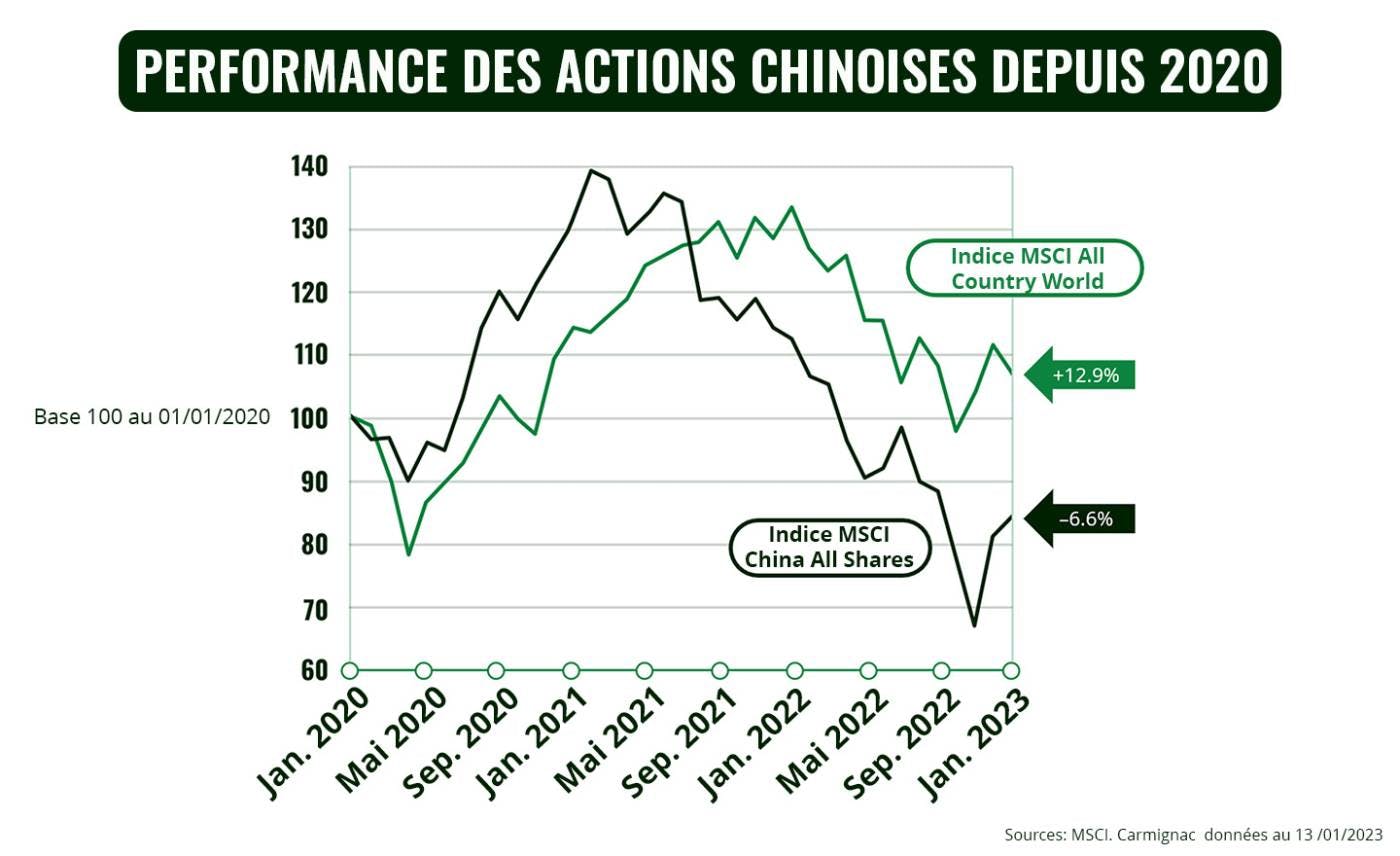

Les marchés financiers chinois ont subi récemment une forte volatilité imputable à un durcissement de la réglementation, aux tensions géopolitiques et au ralentissement économique causé par une politique « zéro Covid » draconienne. Toutefois, 2023 – l’année du Lapin d’Eau, symbole de paix et de retour à la normale, entre autres – pourrait ouvrir un nouveau chapitre pour les actions chinoises et offrir de nombreuses opportunités, en particulier dans les secteurs liés à la consommation.

Les actions chinoises avaient enregistré de solides performances en 2020, avant de s’effondrer en 2021–2022 sous l’effet de plusieurs décisions politiques et d’autres événements qui ont accru la nervosité des investisseurs étrangers. Citons ainsi un durcissement de la réglementation dans certains secteurs, les déboires financiers du géant immobilier Evergrande et les exigences de transparence plus strictes imposées aux sociétés chinoises cotées aux États-Unis – sans oublier la très stricte politique « zéro Covid » de Pékin, ou les craintes d’invasion de Taïwan dans le sillage de l’offensive russe en Ukraine.

Toutefois, 2023 devrait être une année de normalisation pour l’économie et les marchés financiers du pays, ce qui pourrait inciter les investisseurs à s’intéresser aux actions chinoises. Voici les raisons pour lesquelles nous estimons que les investisseurs internationaux devraient envisager de faire une place à la Chine dans leurs portefeuilles.

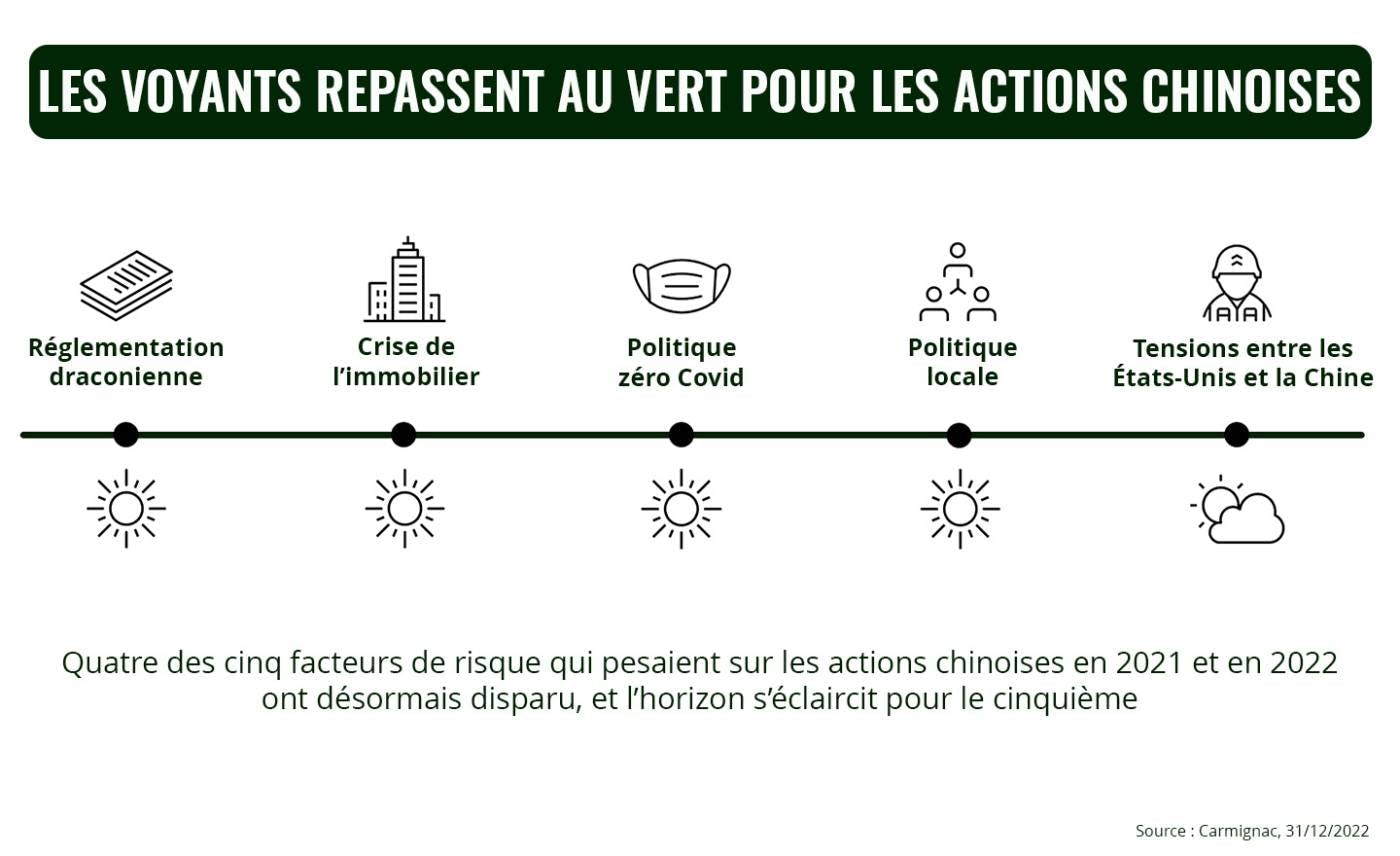

Un horizon qui s’éclaircit

Les actifs chinois ont fait l’objet de ventes massives ces deux dernières années, sous l’effet de cinq facteurs de risque : le durcissement de la réglementation, en particulier pour les grands acteurs d’internet, la crise de l’immobilier, la politique zéro Covid, des considérations politiques locales et les tensions entre la Chine et les États-Unis.

Concernant les quatre premiers points, les voyants sont tous repassés au vert. Non seulement le pays a mis un terme à cette phase de durcissement de la réglementation, mais il a en outre pris des mesures de soutien au secteur privé, aux géants d’internet et au monde de l’immobilier. Ajoutons que le gouvernement a mis en œuvre des changements concrets depuis le Congrès du parti, en octobre dernier. La politique zéro Covid a été levée et la Chine a rouvert ses frontières le 8 janvier – certes un peu brusquement, mais ce revirement était nécessaire et il constitue une bonne nouvelle pour le pays comme pour le reste du monde.

S’agissant des tensions géopolitiques avec les États-Unis, les risques n’ont pas disparu sachant que les deux pays resteront de grands rivaux. Les tensions entre les États-Unis et la Chine, qui si elles sont remontées après l’incident du « ballon espion » chinois, ne devraient pas s’intensifier selon nous. Nous pensons que la reprise économique post-covid sera le principal moteur des actions chinoises en 2023.

Dans le même temps, l’organisme chargé de contrôler la procédure d’audit des sociétés cotées aux États-Unis, le PCAOB (Public Company Accounting Oversight Board), a annoncé avoir terminé sans incident l’examen d’un premier ensemble de sociétés chinoises et il a obtenu le droit d’inspecter certaines entreprises chinoises. Si ces avancées repoussent à 2025 le risque de voir les groupes chinois rayés de la cote aux États-Unis, les dernières déclarations des autorités américaines laissent de plus en plus espérer que de telles radiations pourront être évitées. Ces nouvelles sont arrivées juste au moment où les principaux décideurs chinois, réunis lors de la Conférence centrale sur le travail économique (le principal événement économique du pays) annonçaient vouloir faire de l’encouragement de la demande intérieure une priorité pour 2023.

Compte tenu de la réouverture plus précoce que prévu de l’économie chinoise, de la poursuite de l’assouplissement des mesures de l’État et du revirement manifeste du gouvernement en faveur de la croissance, nous pouvons nous attendre à ce que l’activité redémarre en 2023 ; même si la rapidité de la levée des restrictions peut induire quelques difficultés à court terme.

Nous estimons désormais que la croissance du PIB chinois devrait commencer à remonter au deuxième trimestre, pour atteindre environ 5.0% sur l’année pleine, ce qui ferait de la Chine la seule grande économie du monde à connaître une accélération de la croissance de son PIB.Des perspectives de croissance optimistes, alimentées par la demande intérieure

Certes, une hausse des infections au Covid risque de peser sur les dépenses des ménages en première partie d’année, mais la situation devrait s’améliorer dès le deuxième trimestre, avec la mise en œuvre par Pékin de sa politique d’encouragement de la croissance et de la consommation. En outre, les dépenses des ménages seront sans doute également tirées à la hausse par :

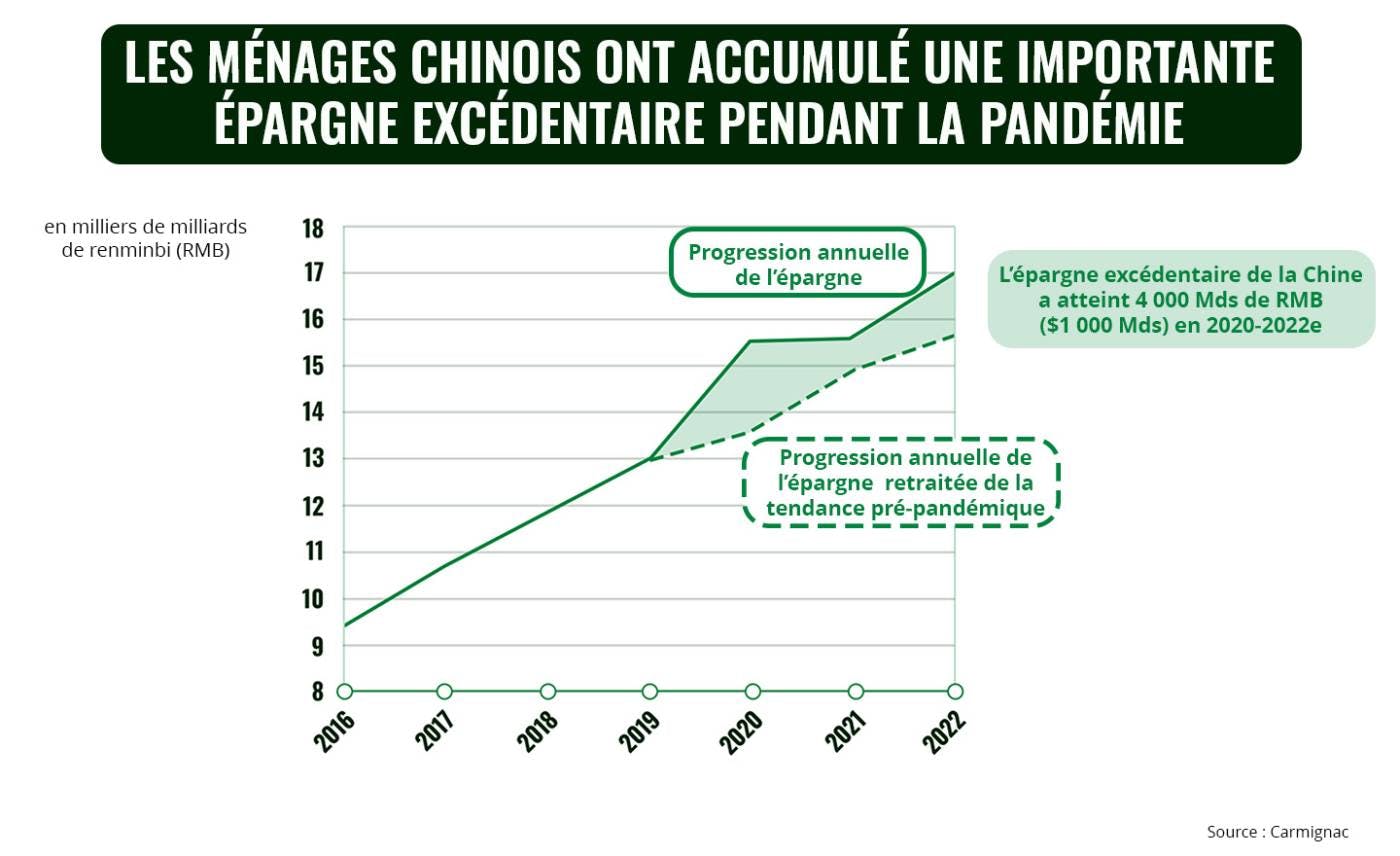

la consommation de l’épargne excédentaire qu’ils ont accumulée. Les ménages chinois détiennent à ce jour une épargne excédentaire de presque 18 000 milliards de renminbi (2 500 milliards d’euros), dont 4 000 milliards de renminbi thésaurisés depuis 2020, principalement en raison des confinements.

la reprise du marché du travail. En Chine, presque un emploi sur cinq suppose un contact physique et se trouve, à ce titre, susceptible d’être affecté par la situation sanitaire. Il s’ensuit que la suppression de la politique zéro Covid et la réouverture totale de l’économie pourraient stimuler à la fois l’offre (emplois) et la demande (dépenses des ménages), ce qui devrait encourager un rebond de la consommation.

D’autres moteurs de croissance structurels favorables à la demande intérieure chinoise existent : une population de 1,4 milliard d’habitants, un PIB par habitant de plus de 12 500 dollars, une augmentation de la part du revenu des ménages consacrée à la consommation et une multiplication par cinq de la consommation totale des ménages entre 2005 et 2020.

Si, en outre, nous examinons la consommation des ménages en pourcentage du PIB, nous constatons que les dépenses des consommateurs chinois, en particulier dans les zones rurales, recèlent encore une marge de croissance substantielle. Aujourd’hui, la consommation des ménages représente 54,3 % du PIB de la Chine, un pourcentage relativement faible par rapport aux autres grands pays émergents et aux économies développées (il atteint 82,6 % aux États-Unis1 par exemple) ; ce qui illustre bien cette marge de progression considérable.

Tous ces facteurs laissent donc prévoir une hausse soutenue des dépenses de consommation chinoises, ce qui devrait alimenter la croissance du chiffre d’affaires des entreprises du pays positionnées sur les secteurs concernés au cours des prochaines années.Trois autres raisons de s’intéresser aux actions chinoisesLe marché a beau être immense, il reste sous-représenté et sous-investi

Le marché chinois des actions – à savoir les actions A, les actions H, les ADR et les actions S – affiche une capitalisation boursière cumulée de plus de 19 000 milliards de dollars2, ce qui en fait la deuxième place mondiale derrière les États-Unis, et compte plus de 6 000 sociétés cotées. Il est donc tout simplement impossible pour les investisseurs de ne pas s’y intéresser aujourd’hui.

Pourtant, malgré sa taille et sa dynamique, le marché d’actions chinois reste sous-représenté dans les allocations d’actifs et dans les indices d’actions mondiaux. Les sociétés chinoises ne pèsent ainsi qu’environ 3.6% de l’indice MSCI All Country World, contre 60.4% pour les sociétés américaines et 5.6% pour les japonaises. Les portefeuilles des investisseurs étrangers sont sous-pondérés à hauteur 4% sur les actions cotées en Chine.

Des valorisations attractives pour les sociétés chinoises

Bien que l’indice MSCI China ait déjà progressé de 35 % par rapport à son plus-bas d’octobre3, stimulé par les perspectives de réouverture du pays, nous restons convaincus du potentiel de hausse du marché chinois, dont les valorisations restent attrayantes. L’indice MSCI China affiche en effet un PER d’environ 11x, à peine inférieur à sa moyenne sur dix ans, tandis que les actions mondiales se négocient sur la base d’un PER d’environ 15x.

Nous distinguons en outre une dynamique positive pour les résultats des entreprises chinoises. Contrairement aux États-Unis, où les résultats vont sans doute marquer le pas, les bénéfices des entreprises chinoises vont probablement se redresser. La plupart d’entre elles ayant réduit les coûts ces trois dernières années, on peut s’attendre à ce que la croissance de leur chiffre d’affaires débouche sur une remontée des bénéfices en 2023.

La Chine comme facteur de diversification d’un portefeuille

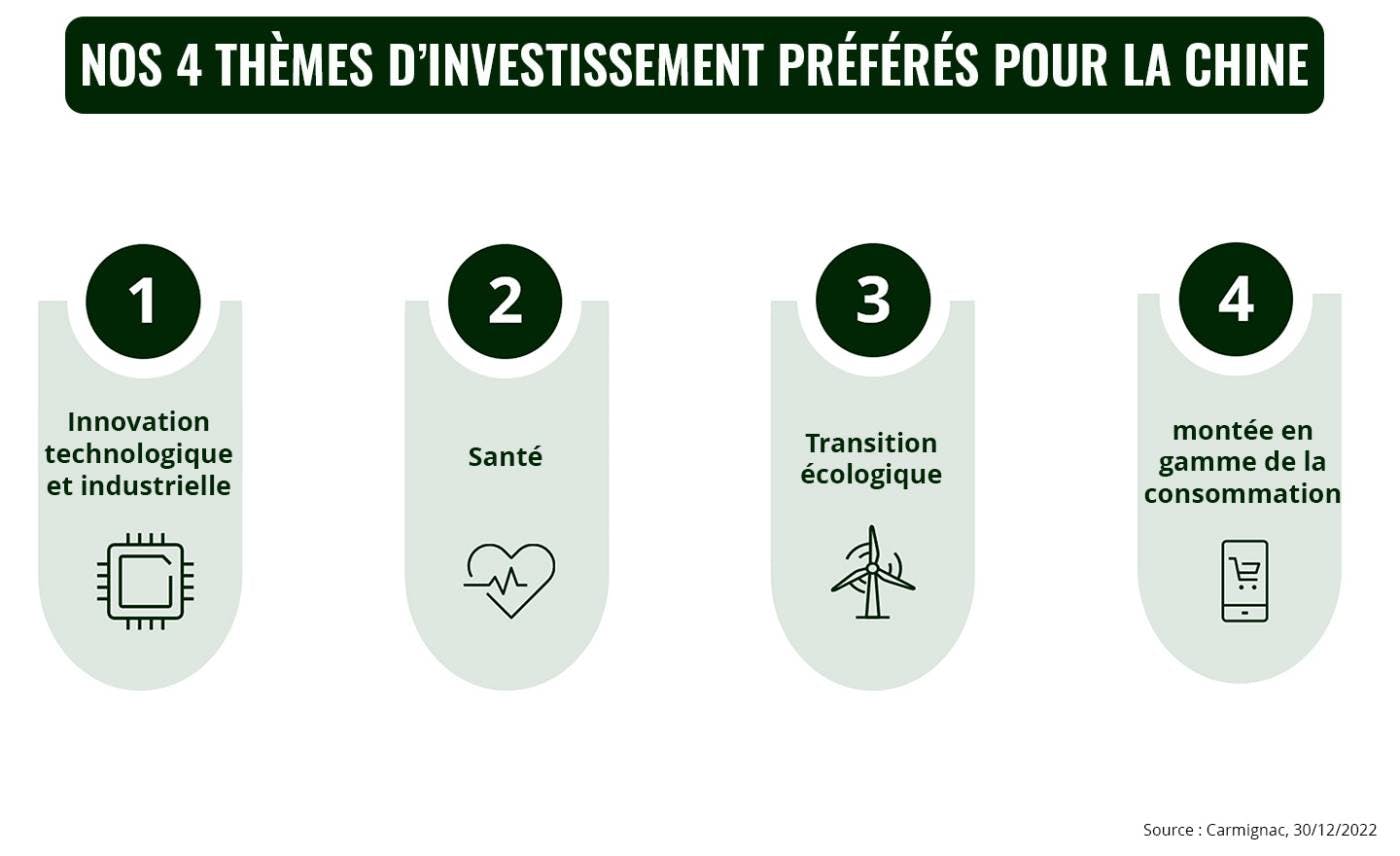

Les actions chinoises peuvent représenter un vecteur efficace de diversification géographique d’un portefeuille en raison de leur faible corrélation avec les autres marchés boursiers (en particulier dans le cas des actions A de Chine continentale).En outre, la société chinoise est en train de devenir très vite plus connectée, plus urbaine, plus innovante et plus soucieuse de développement durable, autant de mutations structurelles dont les investisseurs en actions peuvent tirer le meilleur parti par le biais de placements thématiques. Nous distinguons un potentiel particulièrement significatif dans quatre domaines clés de cette nouvelle économie : 1) l’innovation technologique et industrielle, 2) la santé, 3) la transition écologique et 4) la montée en gamme de la consommation. Ce dernier thème, en particulier, devrait se traduire par de bonnes performances en 2023 compte tenu du taux d’épargne record des ménages chinois.Après 20 mois difficiles, 2023 pourrait marquer un nouveau départ pour les marchés financiers chinois et le fait que la Chine devienne une catégorie d’actifs stratégique pour les investisseurs internationaux n’est plus qu’une question de temps. S’il convient toutefois de ne pas perdre de vue certains risques (comme une flambée des contaminations au Covid ou certains événements géopolitiques), nous pensons qu’il est possible d’en atténuer un grand nombre au moyen d’une gestion active du portefeuille. Chez Carmignac, nous sommes convaincus qu’une approche sélective, indépendante de la structure des grands indices boursiers, est essentielle pour identifier les opportunités de placement les plus attrayantes, en particulier sur le vaste marché d’actions chinois. C’est pourquoi nos investissements en Chine restent ciblés sur nos convictions phares, qui tendent à s’écarter de la composition des principaux indices d’actions du pays.

1Source : Banque mondiale, dépenses de consommation finale en % (https://data.worldbank.org/indicator/NE.CON.TOTL.ZS?locations=CN)2Sources : Bloomberg, CICC Research, 20223Source : Bloomberg, rendement de l’indice MSCI China en USD entre le 31/10/2022 et le 30/12/2022

La cession d’entreprise représente un potentiel et un défi économique conséquent pour la France, notamment dans un avenir proche. En effet, ce sont de plus en plus d’entreprises qui se trouvent concernées par cet enjeu du fait de l’âge moyen des dirigeants qui augmente et du fait que les chefs d’entreprise témoignent d’une envie de céder et reprendre plusieurs fois dans leur vie entrepreneuriale. Chaque année, environ 50 000 PME et ETI changent de mains…mais voyons ce qui se cache derrière ce chiffre et surtout quelles sont les vraies motivations des repreneurs.

Par Franck Boccara

Commençons par préciser qu’au delà de l’aspect micro-économique, la cession d’entreprise représente un véritable enjeu au niveau national puisque, selon le gouvernement, ce sont 750 000 emplois à sauvegarder et 150 000 autres à créer dans les années à venir. C’est donc vers les TPE, PME et ETI qui représentent 99.8% du nombre total d’entreprises que les yeux se tournent naturellement.

En effet, le vieillissement des dirigeants de PME s’accentue : si 17,4 % d’entre eux étaient âgés de 60 ans et plus en 2010, cette proportion est passée à 20,5 % en 2016 et devrait dépasser 23 % en 2023 ! Pour les ETI, ce sont 60% des dirigeants qui ont plus de 55 ans. Si l’on prend en compte le fait que 50% des cessions de PME et ETI ont lieu avant les 55 ans du dirigeant, on mesure alors mieux l’ampleur du défi.

Il est tout de même rassurant de noter que malgré quelques disparités au niveau national au bénéfice des régions les plus dynamiques, la reprise d’entreprise connait des taux d’investissement, de rentabilité et de survie nettement supérieurs à ceux des entreprises nouvellement créées dont seulement 50% sont encore actives cinq ans après leur création. Ce n’est donc pas un hasard si de nombreux entrepreneurs choisissent la reprise d’entreprise plutot que la création.

Quelles sont les motivations des repreneurs ?

Parmis les critères économiques qui motivent la décision des repreneurs, on trouve en tout premier plan le potentiel de croissance de l’entreprise pour 55% des chefs d’entreprise et repreneurs questionnés lors d’une étude menée sur la cession d’entreprise en 2019. Viennent ensuite la rentabilité avec 37% des réponses ou encore la valeur de l’entreprise qui comptabilise 25% des réponses. « Les chiffres montrent que, grâce aux investissements et à l’élan du nouveau dirigeant, une reprise permet bien souvent d’améliorer la croissance et l’emploi » précise Laurent Benoudiz, Président de l’Ordre des Experts-Comptables de Paris Île-de-France.

Parmi les critères d’attractivité d’une entreprise pour un repreneur, l’aspect humain et les talents internes tiennent toujours un rôle central dans les décisions de reprise. « La principale richesse de l’entreprise est celle des collaborateurs qui la composent. C’est un lien de confiance qui entraîne le dynamisme entrepreneurial entre cédant, repreneur et collaborateurs » explique Dominique Restino, Président de la CCI Paris Ile-de-France.

L’autre critère qui reste un élément primordial lors de la prise de décision est l’attractivité territoriale (accessibilité, bassin d’emplois, incitations fiscales…), bien plus que l’attachement au territoire où se trouve le siège de l’entreprise ou ses succursales. Les repreneurs seraient donc aujourd’hui plus mobiles qu’avant et tout à fait disposés à faire jouer la concurrence entre les différents territoires.

Enfin, le plaisir ne doit pas être sous-estimé, surtout pour les « primo-repreneurs » pour qui l’achat d’une entreprise a un gout d’aventure ainsi que pour les « serial-repreneurs » pour lesquels on pourrait presque parler de passion !

La Rentrée Carmignac 2023 a eu lieu le jeudi 21 septembre et nous souhaitons vous partager la présentation de l’évènement, ainsi que les messages clés à retenir. Nous vous invitons également à visionner le replay de la conférence pour (re)découvrir nos vues macroéconomiques, nos stratégies d’investissement et nos convictions.

Bilan et stratégie

Maxime Carmignac, Directeur Général Carmignac UK

Kevin Thozet, Portfolio Advisor & Membre du Comité d’Investissement

Communication publicitaire. Veuillez vous référer au KID/prospectus avant de prendre toute décision finale d’investissement. Ce document est destiné à des clients professionnels.

Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents.

Les performances passées ne préjugent pas des performances futures. Elles sont nettes de frais (hors éventuels frais d’entrée appliqués par le distributeur).Le rendement peut évoluer à la hausse comme à la baisse en raison des fluctuations des devises, pour les actions qui ne sont pas couvertes contre le risque de change.

La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n’est pas soumise à l’interdiction d’effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment.

La référence à un classement ou à un prix ne préjuge pas des classements ou des prix futurs de ces OPC ou de la société de gestion.La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

L’accès au Fonds peut faire l’objet de restriction à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud. Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA.

La décision d’investir dans le(s) fonds promu(s) devrait tenir compte de toutes ses caractéristiques et de tous ses objectifs, tels que décrits dans son prospectus. Les risques et frais relatifs aux Fonds sont décrits dans le KID (Document d’informations clés). Le KID doit être tenu à disposition du souscripteur préalablement à la souscription. Le souscripteur doit prendre connaissance du KID. Les investisseurs peuvent perdre tout ou partie de leur capital, attendu que les Fonds n’offrent pas de garantie de capital. Tout investissement dans les Fonds comporte un risque de perte de capital.

Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM. Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM. La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays.

La plus grande surprise des trimestres passés aura certainement été la résilience de l’économie américaine. Comment a-t-elle pu résister si fermement au choc de 500 points de base de hausse des taux directeurs administrés par la Banque centrale américaine en seulement dix-sept mois?

Par Frédéric Leroux – Responsable Équipe Cross Asset, Gérant chez Carmignac

Nous avions bien identifié les facteurs essentiels de sa possible résistance : l’épargne excédentaire considérable constituée pendant le Covid qui devait apporter un large soutien à la consommation, un effet richesse renforcé par la bonne tenue des actifs financiers et immobiliers, des augmentations salariales permettant progressivement aux ménages de résister face à l’inflation… Mais quand même ! À l’instar de beaucoup d’autres, nous avons eu à repousser trimestre après trimestre la date présumée d’entrée en ralentissement de l’économie américaine, que nous attendons toujours.

Ce ralentissement qui ne vient pas s’est traduit par une remontée des taux obligataires américains et européens sur les plus hauts du cycle entamé en mars 2020 alors que l’inflation américaine globale passait paradoxalement de 9% à 3,2% de juin 2022 à juillet dernier. Cette tension sur les taux longs a fini par affaiblir les marchés d’actions : alors qu’ils clôturaient le mois de juillet sur leurs plus hauts annuels, ils ont abandonné entre 5 et 9% au cours du mois d’août.

Faut-il craindre que ce ralentissement prévisible s’accompagne de taux d’intérêt élevés ?

Ne faut-il pas plutôt pour les mois qui viennent espérer de ce ralentissement une « désinflation immaculée », c’est-à-dire une désinflation permise par des hausses de taux n’engendrant pas de récession ?

Pour répondre à cette question, il convient d’abord de savoir si la divergence observée entre inflation et taux d’intérêt est anormale. Nos recherches montrent sans ambiguïté que lors de la dernière longue période d’inflation (1965-1980) les taux d’intérêt se retournaient à la baisse après l’inflation, avec un retard de six à dix-huit mois, alors que les retournements de l’inflation à la hausse étaient systématiquement précédés par ceux des taux. Sur cette longue période d’inflation qui progressait par vagues, les marchés de taux anticipaient correctement que l’inflation durerait. C’est pour cela qu’ils montaient plus longtemps que l’inflation et baissaient moins longtemps qu’elle.

La relation observée ces derniers trimestres entre les prix et les taux obligataires qui suivent avec retard le retournement de l’inflation à la baisse est donc « normale » dès l’instant où l’on veut bien reconnaître la possibilité de pressions inflationnistes persistantes.

Elle n’interdit pas pour autant la possibilité d’une baisse des taux obligataires imminente dès lors que la crédibilité des banques centrales dans leur lutte contre l’inflation n’est pas remise en cause.

Cela étant posé, il convient ensuite d’écouter ce que disent les bons économistes. Leur message est clair : les tensions sur le marché du travail et la possibilité d’un proche rebond – déjà ! – de l’activité manufacturière aux États-Unis inciteront la Fed à maintenir aussi longtemps que possible des taux d’intérêt directeurs élevés, qui finiront par produire le ralentissement attendu. En effet, l’épargne excédentaire fond comme neige au soleil. Elle offre un coussin de sécurité de moins en moins épais au consommateur, qui a largement soutenu l’économie. De même, les effets du resserrement monétaire se font toujours sentir avec retard sur l’économie. En l’occurrence, ce resserrement a été si concentré dans le temps qu’une bonne partie des effets va probablement seulement commencer à se matérialiser.

À l’heure où nous écrivons, il est donc envisageable que le mois d’août soit celui qui aura vu les taux d’intérêt excéder l’inflation sous-jacente (hors alimentation et énergie) pour la première fois depuis mars 2021. Par ailleurs, comme la saisonnalité reste favorable à la poursuite de la réduction de la hausse des prix, nous pouvons espérer un retour progressif des taux à 10 ans américains vers 3,5% contre 4,36% au plus haut d’août.

Dans cette hypothèse, il n’y a pas de raison particulière d’anticiper un creusement de la correction récente des marchés d’actions mais, au contraire, bien des raisons de penser que les placements obligataires contribueront au bon comportement de nos portefeuilles. Les valeurs de croissance à bonne visibilité et à la qualité chèrement valorisée par les marchés, favorisées par la baisse des taux à long terme, poursuivront alors leur avancée.

Les marchés ont, comme beaucoup d’entre nous, fait une pause en août. Ils semblent désireux de montrer leur énergie retrouvée à l’occasion de cette rentrée. Gardons cependant un degré élevé de vigilance : les taux d’intérêt nous montreront peut-être que l’hydre inflationniste n’a pas été terrassée. Il nous appartiendra alors de promptement réorienter une partie de nos investissements sur les actifs qui s’en accommoderont le mieux. Le retour du cycle économique exige de l’agilité.

GIREVE est le leader européen de l'intermédiation sur le secteur des nouvelles mobilités. Cette marketplace, qui compte à son actif plusieurs millions…

Swiss Life Banque privée est une structure à taille humaine adossée à un groupe solide qui a réussi le pari de créer une offre à 360° précisément adap…

Améliorer la santé au travail tout en réduisant l'impact environnemental : c'est le défi que de nombreuses PME-ETI cherchent à relever pour renforcer …

Unir les forces pour accompagner le développement des entreprises et créer des opportunités de business : telle est la vision partagée par la CCI Pari…

Bien gérer le recouvrement de créances est un enjeux crucial qui exige des PME et ETI une démarche proactive et délicate à la fois. Gcollect met à leu…

Avec la montée des préoccupations autour de la préservation du patrimoine et de la stabilité fiscale, de plus en plus de dirigeants s’interrogent sur …

Aller au contenu

Aller au contenu

Patek Philippe Nautilus : La Nautilus est une montre emblématique de Patek Philippe, avec son design distinctif et son héritage prestigieux. Les modèles en acier inoxydable, en particulier les éditions limitées, sont très demandés sur le marché.

Patek Philippe Nautilus : La Nautilus est une montre emblématique de Patek Philippe, avec son design distinctif et son héritage prestigieux. Les modèles en acier inoxydable, en particulier les éditions limitées, sont très demandés sur le marché.

Audemars Piguet Royal Oak : La Royal Oak d’Audemars Piguet est une autre montre emblématique qui continue de gagner en valeur. Les modèles en acier inoxydable, ainsi que les éditions limitées, sont très prisés par les investisseurs.

Audemars Piguet Royal Oak : La Royal Oak d’Audemars Piguet est une autre montre emblématique qui continue de gagner en valeur. Les modèles en acier inoxydable, ainsi que les éditions limitées, sont très prisés par les investisseurs.

Omega Speedmaster : La Speedmaster est une montre emblématique d’Omega, célèbre pour avoir été la première montre portée sur la lune. Les éditions vintage et les modèles commémoratifs sont très recherchés sur le marché.

Omega Speedmaster : La Speedmaster est une montre emblématique d’Omega, célèbre pour avoir été la première montre portée sur la lune. Les éditions vintage et les modèles commémoratifs sont très recherchés sur le marché.

Richard Mille RM : Les montres

Richard Mille RM : Les montres

Face à l’absence de progrès en matière de réduction des émissions mondiales, la discussion sur le climat passera des objectifs à long terme à la mise en œuvre, tandis que l’accent sera mis sur l’innovation et les solutions technologiques. La mise en œuvre a été stimulée par la guerre en Ukraine, qui a révélé la faiblesse des systèmes énergétiques et leur vulnérabilité face aux risques géopolitiques. L’accent sera ainsi mis sur les technologies évolutives susceptibles de soutenir la transition et la croissance des énergies renouvelables continuera de dépasser les attentes.

Nous nous attendons à ce que la course aux objectifs de réduction des émissions à long terme ralentisse et soit conditionnée par la fixation de règles explicites par les régulateurs et par l’achat de produits et de services moins polluants par les consommateurs, à mesure que la réalité de la mise en œuvre deviendra évidente. Nous nous attendons également à ce que les transitions permettant le passage d’industries polluantes à des industries vertes fassent l’objet d’un examen plus approfondi, mais qu’elles soient finalement mieux acceptées à mesure que la durée et la complexité de la

Face à l’absence de progrès en matière de réduction des émissions mondiales, la discussion sur le climat passera des objectifs à long terme à la mise en œuvre, tandis que l’accent sera mis sur l’innovation et les solutions technologiques. La mise en œuvre a été stimulée par la guerre en Ukraine, qui a révélé la faiblesse des systèmes énergétiques et leur vulnérabilité face aux risques géopolitiques. L’accent sera ainsi mis sur les technologies évolutives susceptibles de soutenir la transition et la croissance des énergies renouvelables continuera de dépasser les attentes.

Nous nous attendons à ce que la course aux objectifs de réduction des émissions à long terme ralentisse et soit conditionnée par la fixation de règles explicites par les régulateurs et par l’achat de produits et de services moins polluants par les consommateurs, à mesure que la réalité de la mise en œuvre deviendra évidente. Nous nous attendons également à ce que les transitions permettant le passage d’industries polluantes à des industries vertes fassent l’objet d’un examen plus approfondi, mais qu’elles soient finalement mieux acceptées à mesure que la durée et la complexité de la  Il était facile de paraître durable dans l’ère de l’argent facile après la crise, durant laquelle la croissance était généreusement récompensée. Le portefeuille typique acheteur sur les valeurs technologiques et vendeur sur l’énergie est ainsi devenu le modèle en matière de durabilité en raison de son faible niveau d’externalités négatives facilement mesurables, telles que les émissions de carbone, et de son exposition positive à des technologies de pointe qui amélioraient la vie des gens. Nous pensons que cette approche quelque peu superficielle cessera de fonctionner à l’avenir, en raison de la hausse des attentes des investisseurs institutionnels, de la réglementation et d’un environnement de marché différent.

Il était facile de paraître durable dans l’ère de l’argent facile après la crise, durant laquelle la croissance était généreusement récompensée. Le portefeuille typique acheteur sur les valeurs technologiques et vendeur sur l’énergie est ainsi devenu le modèle en matière de durabilité en raison de son faible niveau d’externalités négatives facilement mesurables, telles que les émissions de carbone, et de son exposition positive à des technologies de pointe qui amélioraient la vie des gens. Nous pensons que cette approche quelque peu superficielle cessera de fonctionner à l’avenir, en raison de la hausse des attentes des investisseurs institutionnels, de la réglementation et d’un environnement de marché différent.

Ces deux dernières années, l’investissement durable est devenu un défi réglementaire avec l’introduction des exigences de l’UE sur la publication d’informations en matière de

Ces deux dernières années, l’investissement durable est devenu un défi réglementaire avec l’introduction des exigences de l’UE sur la publication d’informations en matière de  Il existe une évolution de plus en plus marquée dans la définition de l’obligation fiduciaire, qui va du patrimoine des actionnaires au bien-être des actionnaires, accompagnée de la montée du capitalisme des parties prenantes. Cela signifie que les investisseurs institutionnels s’attendent de plus en plus à ce que les gestionnaires d’actifs tiennent compte du concept de double matérialité, dans lequel les conséquences des questions environnementales et sociales sur la performance d’une entreprise, ainsi que l’impact de l’entreprise sur l’environnement et la société, sont considérées comme significatives.

Il existe une évolution de plus en plus marquée dans la définition de l’obligation fiduciaire, qui va du patrimoine des actionnaires au bien-être des actionnaires, accompagnée de la montée du capitalisme des parties prenantes. Cela signifie que les investisseurs institutionnels s’attendent de plus en plus à ce que les gestionnaires d’actifs tiennent compte du concept de double matérialité, dans lequel les conséquences des questions environnementales et sociales sur la performance d’une entreprise, ainsi que l’impact de l’entreprise sur l’environnement et la société, sont considérées comme significatives.

Les deux théories économiques dominantes en matière de durabilité se concentrent soit sur la décroissance, soit sur la croissance verte. Selon la théorie de la croissance verte, il est possible de développer des indicateurs traditionnels comme le PIB tout en atteignant des niveaux de pollution et de vie acceptables à l’échelle mondiale. La théorie de la décroissance estime que la consommation de ressources doit diminuer pour permettre à la société de vivre sous un plafond écologique. Tout au long de 2022, le discours sur la décroissance a pris de l’ampleur en raison de l’inefficacité perçue de la croissance verte.

À moins que la pollution mondiale globale ne commence à diminuer, ce qui nous semble peu probable, le discours sur la décroissance commencera probablement à s’infiltrer lentement dans le débat économique général et dans l’élaboration des politiques gouvernementales. Les entreprises fortement exposées aux problèmes de « surconsommation » communément perçus, tels que la fast fashion et le plastique à usage unique, peuvent s’attendre à attirer l’attention des régulateurs, des consommateurs et des clients.

Les deux théories économiques dominantes en matière de durabilité se concentrent soit sur la décroissance, soit sur la croissance verte. Selon la théorie de la croissance verte, il est possible de développer des indicateurs traditionnels comme le PIB tout en atteignant des niveaux de pollution et de vie acceptables à l’échelle mondiale. La théorie de la décroissance estime que la consommation de ressources doit diminuer pour permettre à la société de vivre sous un plafond écologique. Tout au long de 2022, le discours sur la décroissance a pris de l’ampleur en raison de l’inefficacité perçue de la croissance verte.

À moins que la pollution mondiale globale ne commence à diminuer, ce qui nous semble peu probable, le discours sur la décroissance commencera probablement à s’infiltrer lentement dans le débat économique général et dans l’élaboration des politiques gouvernementales. Les entreprises fortement exposées aux problèmes de « surconsommation » communément perçus, tels que la fast fashion et le plastique à usage unique, peuvent s’attendre à attirer l’attention des régulateurs, des consommateurs et des clients.

L’

L’

En outre, la société chinoise est en train de devenir très vite plus connectée, plus urbaine, plus innovante et plus soucieuse de développement durable, autant de mutations structurelles dont les investisseurs en actions peuvent tirer le meilleur parti par le biais de placements thématiques. Nous distinguons un potentiel particulièrement significatif dans quatre domaines clés de cette nouvelle économie : 1) l’innovation technologique et industrielle, 2) la santé, 3) la transition écologique et 4) la montée en gamme de la consommation. Ce dernier thème, en particulier, devrait se traduire par de bonnes performances en 2023 compte tenu du taux d’épargne record des ménages chinois.

En outre, la société chinoise est en train de devenir très vite plus connectée, plus urbaine, plus innovante et plus soucieuse de développement durable, autant de mutations structurelles dont les investisseurs en actions peuvent tirer le meilleur parti par le biais de placements thématiques. Nous distinguons un potentiel particulièrement significatif dans quatre domaines clés de cette nouvelle économie : 1) l’innovation technologique et industrielle, 2) la santé, 3) la transition écologique et 4) la montée en gamme de la consommation. Ce dernier thème, en particulier, devrait se traduire par de bonnes performances en 2023 compte tenu du taux d’épargne record des ménages chinois. Après 20 mois difficiles, 2023 pourrait marquer un nouveau départ pour les marchés financiers chinois et le fait que la Chine devienne une catégorie d’actifs stratégique pour les investisseurs internationaux n’est plus qu’une question de temps. S’il convient toutefois de ne pas perdre de vue certains risques (comme une flambée des contaminations au Covid ou certains événements géopolitiques), nous pensons qu’il est possible d’en atténuer un grand nombre au moyen d’une

Après 20 mois difficiles, 2023 pourrait marquer un nouveau départ pour les marchés financiers chinois et le fait que la Chine devienne une catégorie d’actifs stratégique pour les investisseurs internationaux n’est plus qu’une question de temps. S’il convient toutefois de ne pas perdre de vue certains risques (comme une flambée des contaminations au Covid ou certains événements géopolitiques), nous pensons qu’il est possible d’en atténuer un grand nombre au moyen d’une