Dans l’univers exigeant de la location saisonnière de villas haut de gamme, conjuguer rentabilité, sérénité et expérience d’exception relève souvent du défi. Sur la Côte d’Azur, Keys & Fly a fait de cette équation sa spécialité.

Grâce à une approche clé en main, l’agence permet aux propriétaires de générer des revenus locatifs significatifs tout en conservant la liberté de profiter de leur bien à tout moment. De la mise en valeur du bien à une conciergerie ultra-personnalisée pour propriétaires et locataires, chaque détail est orchestré avec exigence. Plus qu’un service, Keys & Fly se définit comme un véritable « créateur de souvenirs ».

Depuis l’intérieur d’une villa, Guy Platel et Michel Altuburu, cofondateurs de Keys & Fly, nous ouvrent les portes de leur univers et partagent leur vision exigeante d’un service pensé pour offrir aux propriétaires sérénité et rentabilité tout en créant pour les locataires des expériences inoubliables.

Le recouvrement de factures impayées peut être un défi pour de nombreuses PME et ETI. Entre les relances incessantes, les échanges tendus avec les débiteurs et les démarches juridiques parfois nécessaires, il est crucial pour les entreprises de comprendre les tenants et aboutissants de ce processus délicat. Dans cet article, Gcollect nous livre les questions les plus fréquemment posées en matière de recouvrement de factures impayées, en fournissant des réponses claires et des conseils pratiques pour aider les entreprises à naviguer efficacement dans cette situation souvent stressante. Que vous soyez confronté à un client récalcitrant ou que vous souhaitiez simplement mieux comprendre les étapes du recouvrement, ce guide est conçu pour vous fournir les informations nécessaires pour gérer efficacement vos créances impayées.

1. Qu’est-ce que le recouvrement de factures impayées ?

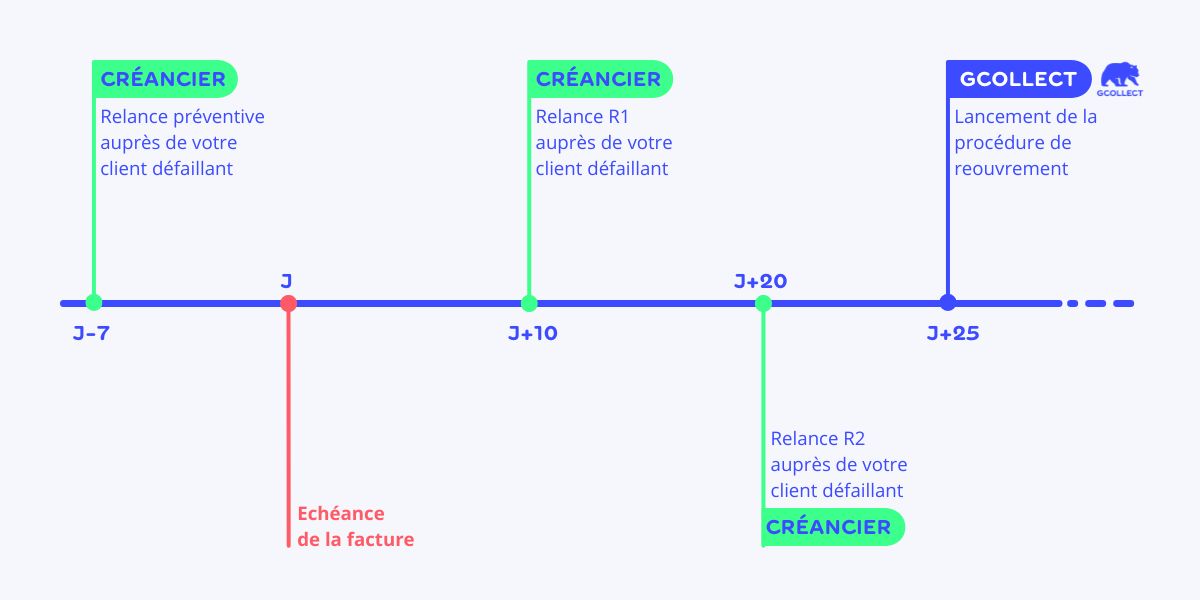

Le recouvrement de factures impayées permet de récupérer une facture échue et non réglée auprès d’un client défaillant. Il se déroule en plusieurs étapes allant de la simple « relance » jusqu’au « recouvrement » judiciaire.

En tant que service professionnel de recouvrement, GCollect vous accompagne en réalisant avec vous et pour vous votre procédure de recouvrement afin de simplifier vos démarches. Vous pouvez ainsi récupérer votre argent rapidement tout en préservant votre relation commerciale avec votre client.

En France, le montant global des impayées s’élève à 56 milliards d’euros. Parmi ce montant 4,8 milliards d’euros ne sont jamais réclamés aux clients car les chefs d’entreprises ne savent pas comment lancer une procédure de recouvrement ou ont peur de le faire. GCollect propose un service simple, efficace et éthique afin que les entreprises puissent récupérer leurs créances rapidement sans mettre en danger le développement de leur activité.

2. Quelles sont les différences entre la relance et le recouvrement ?

La relance et le recouvrement sont deux phases distinctes dans le processus de récupération d’une facture. Elles interviennent à des moments spécifiques dans le déroulement de la procédure.

1. Quand intervient la relance ?

La relance, comme son nom l’indique, fait référence aux actions initiales mises en œuvre pour rappeler au client qu’il a un impayé. Celle-ci se fait généralement par mail ou par appel téléphonique. Le but étant simplement d’informer le client de sa dette et de lui demander de la régler. C’est la première étape du processus de règlement des impayés. Elle n’implique aucune procédure particulière mais vise à communiquer et informer.

Elle peut également se faire sous forme d’une lettre de relance dans laquelle on fera apparaitre les informations suivantes :

Coordonnées de l’entreprise créancière ainsi que celle du client défaillant

Informations sur la ou les factures impayées

Actions de relance déjà initiées comme les mails ou appels téléphoniques

Délai accordé au débiteur pour le règlement

Il est préférable d’envoyer la lettre de relance par recommandé afin d’avoir un suivi.

2. Quand intervient le recouvrement de factures impayées ?

La phase de recouvrement intervient juste après la relance, lorsque celle-ci n’a pas aboutie. On considère que la relance n’est pas fructueuse après une quinzaine de jours.

Le créancier peut alors lancer une procédure de recouvrement. Afin de faciliter ces démarches et d’obtenir plus rapidement ses règlements, l’entreprise gagne à faire appel à une société de recouvrement. Le but de l’entreprise spécialisée sera alors de mettre en place des actions concrètes et formelles afin d’obtenir le plus rapidement possible le paiement du client défaillant. La société créancière et le professionnel du recouvrement établissent un mandat encadrant la procédure de recouvrement.

3. Quand interviennent le recouvrement amiable puis le recouvrement judiciaire ?

La procédure de recouvrement fait intervenir dans un premier temps le recouvrement amiable avant de recourir au recouvrement judiciaire.

1. Qu’est-ce que le recouvrement amiable ?

Dans le recouvrement amiable, l’approche humaine et le dialogue sont des éléments essentiels à l’obtention de résultats positifs. Au contact d’un client défaillant, une société de recouvrement doit tout d’abord privilégier la communication qui facilite la négociation afin de trouver des solutions adaptées.

À cette étape, on privilégie la compréhension et l’écoute du client défaillant. En effet, la plupart du temps un impayé résulte d’une incapacité à payer et non de mauvaise volonté. Le but du recouvrement amiable est de trouver des solutions personnalisées et adaptées à chaque typologie de client et de créances. Cette approche permet d’augmenter les chances de résoudre le litige rapidement tout en préservant la relation commerciale entre le créancier et le débiteur.

Saviez-vous ? 90% des sommes recouvrées par les professionnels du recouvrement ce font dans le cadre de procédures amiables. (Source : Figec)

2. Qu’est-ce que le recouvrement judiciaire ?

On considère que les démarches amiables n’ont pas abouti 60 à 90 jours après la date d’échéance de la facture. Cependant ce délai peut varier selon les spécificités d’une solution. Dans ce cas il est alors nécessaire d’avoir recours au recouvrement judiciaire si vous souhaitez poursuivre le recouvrement. Comme son nom l’indique, ce type de recouvrement fait intervenir directement la justice. L’objectif étant d’obtenir un acte officiel qui contraint le client défaillant à régler sa créance. Ce document est appelé titre exécutoire. Il permet de faire valoir une dette aux yeux de la loi.

Deux cas de figures sont possibles :

Si la facture impayée est d’un montant inférieur à 5 000 €, on fait appel à un commissaire de justice. Il est le seul acteur de la procédure de recouvrement à pouvoir mettre en œuvre des mesures contraignant le débiteur à payer. Il pourra ainsi faire valoir le titre exécutoire obtenu par le créancier au cours de sa procédure.

Si la facture impayée est supérieure à 5000 €, il faut faire appel au tribunal de justice qui mettra en place un certain nombre d’actions tels que l’injonction de payer, le référé-provision, l’assignation en paiement au fond, les saisies etc…

Le but étant de récupérer son dû avant d’en arriver au recouvrement judiciaire. C’est pourquoi GCollect mobilise une équipe d’experts en recouvrement amiable afin de récupérer vos impayés au plus vite. Il faut bien avoir en tête que le recouvrement judiciaire dégrade la relation commerciale avec vos clients.

4. Comment récupérer la TVA sur les factures impayées ?

Si la procédure amiable échoue et que vous ne souhaitez pas lancer une procédure judiciaire, vous pouvez obtenir votre ANR (Attestation de Non-Recouvrement). Ce document officiel répond à plusieurs objectifs :

Prouver la tentative de recouvrement des factures impayées en cas de contrôle fiscal.

Permet d’enregistrer la créance en perte définitive à votre bilan comptable.

Récupérer la TVA éligible.

Pour obtenir cette attestation, il faut s’assurer que la facture est bien irrécouvrable. En effet, il existe deux types de créances :

La créance douteuse est une facture qui est soumise à un risque de perte mais dont le règlement est possible dans un avenir proche. Dans ce cas, il n’est pas possible de récupérer la TVA associée.

La créanceirrécouvrable, elle, est une facture définitivement perdue qui est éligible à l’ANR et dont la TVA peut être reversée.

Pour obtenir votre ANR, déposez vos factures impayées sur GCollect. En cas de non-recouvrement, nous vous fournirons gratuitement votre justificatif.

5. À partir de quel montant de facture puis-je lancer une procédure de recouvrement ?

Bonne nouvelle, il n’y a pas de montant minimum pour un dépôt de facture. Vous pouvez donc déposer tout type de facture (BtoC et BtoB).

Cependant, lorsque nous recouvrons une facture, nous récupérons un pourcentage du montant recouvré qui est fixé au préalable lors de l’établissement du mandat. II est donc préférable de déposer une facture d’un montant significatif, permettant de rentabiliser les taux d’honoraires prélevés par GCollect. Vous pouvez également déposer vos factures par lots. Dans ce cas, un contrat cadre est établi permettant d’appliquer un taux d’honoraire unique au lot dans son intégralité.

6. Quels sont les honoraires ou tarifs associés au recouvrement de facture ?

Chez GCollect, vous ne payez qu’en cas de succès !

Lors d’un dépôt de facture, vous recevez un mandat détaillant les prestations et les coûts associées que vous validez par signature électronique. Ces honoraires sont calculés au plus juste en fonction de la facture déposée et du profil de risque du débiteur. Nos taux d’honoraires sont plafonnés à 20%.

Dans un contexte où la performance globale des entreprises repose de plus en plus sur l’optimisation de chaque fonction, la mise en place d’une véritable stratégie pour mieux acheter devient un levier incontournable pour les PME et ETI.

Ce nouveau film réalisé dans le cadre du partenariat entre l’ADRA et PME-ETI.fr met en lumière le rôle central des directeurs et responsables achats, à travers les regards croisés de Sylvie Noël (Présidente de l’ADRA), Christian Galichon (Directeur des achats chez LVMH) et Franck Boccara (Président de PME-ETI France).

Au programme : alignement stratégique, mutualisation des compétences, impact économique et enjeux de conformité. Une prise de recul précieuse pour inciter les PME-ETI à mieux acheter en structurant cette fonction clé avec exigence, inspiration… et ambition.

Dans un marché immobilier parisien aussi dynamique qu’exigeant, Winston & Léon se distingue par une approche haut de gamme et sur-mesure de la location meublée. Située au cœur du 8e arrondissement, cette agence accompagne les propriétaires de biens immobiliers à Paris en leur proposant des solutions de location saisonnière ou temporaire alliant flexibilité, sécurité locative et rentabilité maîtrisée.

Loin des plateformes impersonnelles, cette agence immobilière à décidé de miser sur la proximité, la disponibilité et le service. Cette approche réellement humaine garantit aux propriétaires une gestion fluide et rentable de leur bien grâce à une clientèle internationale soigneusement sélectionnée et à des services complets de conciergerie premium.

Léonard Vigier, fondateur de Winston & Léon, nous partage sa vision du marché et détaille les atouts de son accompagnement pour les propriétaires à la recherche de solutions fiables et performantes.

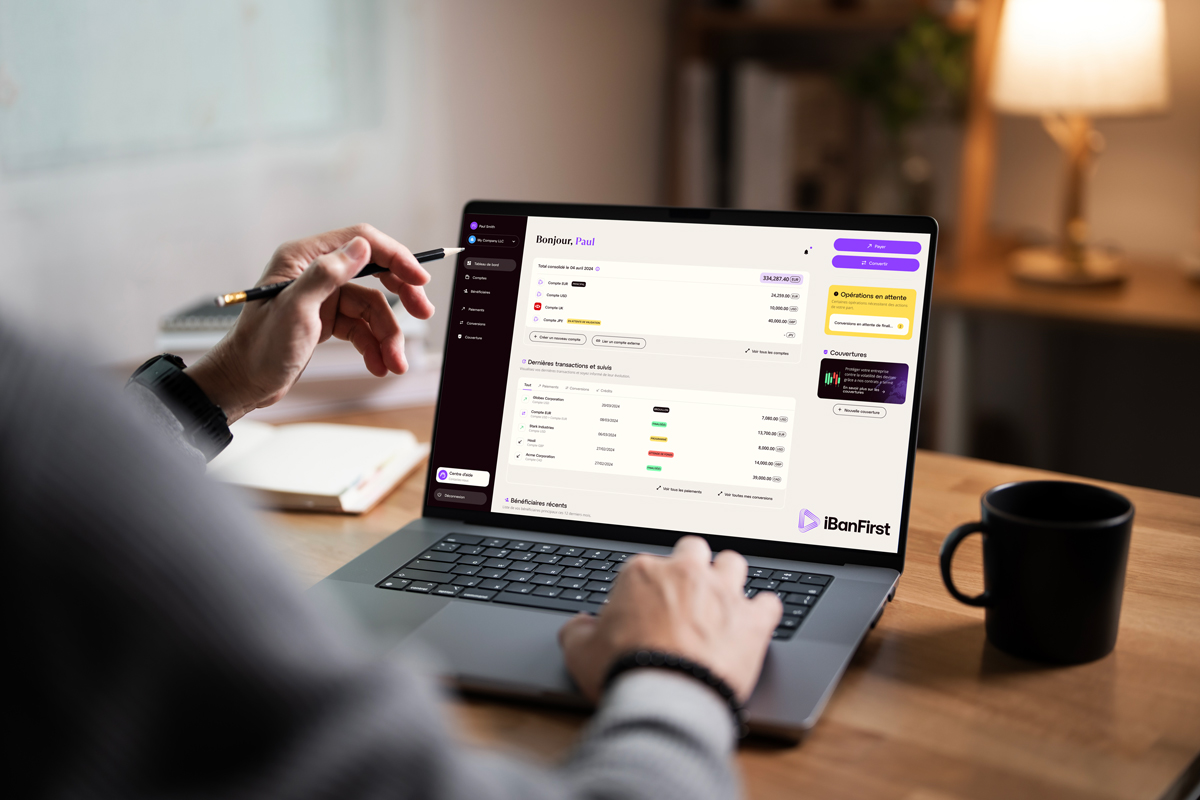

« La bascule est discrète, mais massive chez les PME. Ces 3 derniers mois, c’est à nouveau plus de 1 000 PME & ETI qui ont décidé de travailler avec iBanFirst. Optimiser ses paiements internationaux pour sauver ses marges n’est plus réservé aux seuls grands groupes ». Pierre-Antoine Dusoulier, CEO d’iBanFirst, est bien placé pour le savoir. Il a créé le nouveau leader des paiements internationaux après avoir expérimenté les carences du système.

Avant, les petites entreprises qui faisaient de l’import, de l’export ou avaient des filiales n’avaient pas le choix : elles subissaient à la fois les variations monétaires et le manque de transparence des banques. Résultat : des marges qui s’érodent au moment de payer la facture ou de rapatrier son argent. Pourtant, depuis deux ans, avec un dollar qui a perdu 11% de sa valeur en 12 mois ou les monnaies asiatiques qui s’affaiblissent, les digues ont sauté. Les patrons de PME comme les directeurs financiers ont décidé de faire jouer la concurrence pour

protéger leurs marges.

Le nouveau leader du paiement international affiche une croissance à deux chiffres. iBanFirst compte ainsi plus de 10 000 PME et ETI comme clientes, et gère plus de 2,5 milliards d’euros de paiements par mois. Pourquoi un tel engouement ? Parce que les clients veulent reprendre la main. Chez iBanFirst, chaque PME ou ETI dispose :

de tarifs les plus compétitifs du marché avec une garantie de transparence

de son « Global Account » dédié, afin de piloter ses comptes et toutes ses transactions.

de son expert dédié pour guider les décisions stratégiques et savoir comment se couvrir ;

« Ce n’est que le début d’une bascule pour les PME exposées à l’international, explique Pierre-Antoine Dusoulier, d’iBanFirst. Celles qui ont franchi le cap gagnent des parts de marché par rapport à leurs concurrents. Les variations euro/dollar, l’instabilité géopolitique… tout cela a accéléré la prise de conscience ». Après une année folle sur le front des monnaies, 2026 s’annonce encore plus complexe. Une incertitude qui pousse chaque jour plus de PME et ETI à protéger ce, qui peut l’être.

Protégez vos marges avec iBanFirst

Votre entreprise est-elle éligible ? Cliquez ici

Dans un monde où la gestion patrimoniale exige à la fois expertise, rigueur et sens du service, Everfair Group se distingue par une approche résolument globale et sur mesure. En alliant conseil stratégique, solutions d’investissement diversifiées et accompagnement personnalisé, cette société offre à ses clients un cadre de confiance unique, fondé sur la transparence, la disponibilité et une exigence de résultats.

Doté d’une vision internationale, Everfair Group accompagne également ses clients avec une approche à 360°, qu’il s’agisse d’organisation patrimoniale, de private equity, de cession d’actifs ou de financement immobilier. L’humain, l’écoute et l’excellence sont au cœur de sa démarche.

Philippe Buerch, fondateur et dirigeant d’Everfair Group, prend ici la parole pour partager sa vision, ses engagements et les valeurs qui guident son action au quotidien.

SOFIAP a officiellement fêté le lancement du dispositif de prêt subventionné aux entreprises du secteur privé lors d’un évènement au cours duquel 30 PME, ETI et grands comptes ayant d’ores et déjà rejoint l’appel à candidature sont venues signer leurs conventions et témoigner lors d’une table ronde sur les raisons qui les ont incité à adopter les prêts bonifiés de SOFIAP et à placer ainsi l’engagement au côté des collaborateurs au cœur de leur stratégie.

Laurent Permasse, Président du Directoire et Marjorie Hinaut, Directrice du développement et des partenariats de SOFIAP nous présentent l’évènement avant de laisser la parole aux intervenants de la table ronde parmi lesquels :

Mickaël Le Nezet : DG de SOFIAP

Philippe Heim : Président du Directoire de La Banque Postale

Xavier Lépine : Président de l’Institut de l’Epargne Immobilière et Foncière

Benoit Cauche : PDG d’Eurotec Dental

Pierre-Emmanuel Goll : DRH de Safran Power Units

Stéphane Gérard : DRH de Paprec – Marie-Claude Chazot

People Director Europe de SAGE – Pierre Gabriel Bérard : PDG de Sudalys

Vous vous demandez si c’est le bon moment pour investir sur les marchés financiers tout en sachant que le temps est un facteur clé dans ce domaine ? Vous n’êtes pas le seul à vous poser cette question fort légitime mais sachez qu’il existe une solution simple et adaptée à tous : les versement programmés.

Ariane Tardieu, Directeur Développement France chez Carmignac, nous explique très clairement ce mécanisme d’épargne progressive qui permet de réduire l’impact des fluctuations des cours tout en maitrisant les versements d’une épargne régulière… une solution idéale pour préparer sa retraite en toute sérénité.

La rentabilité responsable souffre malheureusement de beaucoup de préjugés. « On peut s’enrichir sans rien faire en achetant des appartements et en les louant très chers » ou « Les propriétaires exploitent les locataires ». Ces idées reçues relèvent d’une vision court-termiste et repose sur une mauvaise adéquation entre deux éléments qui constituent l’investissement locatif : le service rendu et le profit.

Il existe pourtant une façon éthique d’investir pour arriver à une rentabilité responsable. Nous allons vous donner les clés de ce type de placement.

La quête de la rentabilité à court terme dans l’investissement immobilier locatif

Nombreuses sont les offres alléchantes proposées par des entreprises spécialisées en investissement locatif. Elles proposent d’aider les particuliers à réaliser un investissement rentable clé en main. Sur le principe, ces offres de services sont intéressantes car elles permettent de simplifier la vie d’investisseurs intéressés par l’immobilier. Mais certaines de ces entreprises exercent une sorte de « surenchère immobilière » qui, à terme, risque de « boucher » le marché immobilier.

Comment influer sur sa rentabilité ?

Les deux paramètres qui impactent directement la rentabilité d’un investissement en immobilier locatif sont l’augmentation de la valeur du bien et le montant des loyers collectés.

Pour augmenter la valeur du bien, il faut la créer. Pour cela vous pouvez :

Optimiser les espaces

Améliorer l’habitat

Cibler une zone, objet d’une politique de revitalisation.

Si on suit le principe de rentabilité responsable, il est possible d’investir de façon rentable mais aussi plus éthique vis-à-vis de l’environnement et de la société. Mais comment, dans ce cas, augmenter la valeur du bien et agir sur le paramètre des loyers de façon responsable ?

Augmenter la valeur du bien de manière responsable

Le meilleur moyen de créer de la valeur, c’est de faire de travaux en optimisant les espaces ou en rénovant les biens.

En revanche, vous avez deux façons de faire les travaux : soit vous réduisez au maximum les coûts liés à la rénovation du bien en utilisant des matériaux de qualité médiocre, soit vous êtes plus attentif à la qualité en pensant au confort de vos futurs locataires et à la durabilité.

La deuxième solution est de loin la meilleure et la plus responsable. Vous pourrez revendre plus facilement votre bien et réduirez les tentatives de négociation du prix. Vous avez alors trois gagnants : le locataire, vous le propriétaire et le futur acquéreur.

D’un point de vue environnemental, faire des travaux d’isolation thermique et phonique permet de réaliser des économies d’énergie. Les charges de fonctionnement pour le locataire sont aussi réduites ce qui favorisera son maintien dans le logement.

L’impact de la rentabilité responsable est indirect mais se mesure à long terme :

Moins de coûts de maintenance ou de réparation,

Moins de vacance locative,

Plus de bien être pour le locataire

Meilleure valorisation à la revente.

Agir sur le paramètre loyer de façon responsable

Pour fixer votre loyer, il faut avoir en tête deux éléments fondamentaux : Vous positionnez votre bien sur un marché concurrentiel et la valeur du loyer doit vous permettre sélectionner les meilleurs candidats.

Un trop grand nombre d’investisseurs n’ont qu’un seul objectif : la rentabilité à court-terme. Ils omettent d’intégrer que leur locataire n’a peut-être pas d’autre alternative de logement que le vôtre. Dans ce cas, lui proposer un bien avec un loyer élevé ou mal aménagé risque d’influer sur son état esprit. Il sera moins enclin à l’entretenir comme il se devrait et voudra quitter le logement dès que possible. Quant aux risques d’impayés…

Dans un bien de qualité, au contraire, avec un loyer qui correspond au marché il sera plus enclin à rester quelques années. N’oubliez jamais qu’un locataire heureux est un locataire rentable !

Réaliser un investissement responsable sans devoir renoncer à une bonne rentabilité c’est tout à fait possible. Ce type de placements éthiques suit le principe de l’ISR, l’Investissement Socialement Responsable, fortement encouragé par les pouvoirs publics. Cette tendance est en pleine évolution et vise à assainir le marché immobilier de demain.

Annoncé au printemps dernier, le fonds Défense de Bpifrance est désormais lancé. Accessible à partir de 500 €, ce nouveau véhicule d’investissement s’adresse à tous les Français – particuliers comme professionnels – souhaitant placer leur argent au service de l’industrie de défense française et européenne.

Par Franck Boccara

Mais concrètement, de quoi s’agit-il ? Comment ça fonctionne ? Et pourquoi envisager d’y investir aujourd’hui ?

Un placement simple pour une cause stratégique

Le fonds Défense a été lancé le mardi 14 octobre par la banque publique d’investissement. Sa mission : soutenir financièrement les entreprises du secteur de la défense – qu’il s’agisse de PME innovantes, de startups technologiques ou de groupes industriels plus établis. Ce soutien financier doit leur permettre de développer des technologies, d’innover, de produire, et au final de contribuer à l’autonomie stratégique de la France dans un contexte international incertain.

Bpifrance précise qu’il s’agit d’un fonds commun de placement à risque (FCPR). Ce type de produit permet d’investir dans des entreprises non cotées en Bourse, à fort potentiel, mais aussi plus risquées que des sociétés du CAC 40.

À qui s’adresse ce fonds ?

À tout investisseur français, particulier ou professionnel, souhaitant diversifier son épargne tout en contribuant à une cause d’intérêt national. Le ticket d’entrée est fixé à 500 €, ce qui rend ce placement relativement accessible, même pour les investisseurs non initiés.

D’après Nicolas Dufourcq, directeur général de Bpifrance, “le ticket moyen que les Français avaient placé dans ce fonds tourne autour des 1000 €”. En quelques jours seulement, plus de 3 millions d’euros ont déjà été collectés.

Quelles sont les conditions à connaître ?

– Durée de blocage : Les fonds investis sont bloqués pendant au moins 5 ans, comme souvent avec les FCPR.

– Rendement estimé : Bpifrance évoque un rendement cible de 5 % par an, tout en rappelant qu’il existe un risque de perte en capital. Ce n’est pas un livret A.

– Fiscalité : Ce type de placement peut bénéficier d’avantages fiscaux en fonction du montage choisi (à vérifier avec un conseiller ou via la documentation officielle).

Comment investir ?

L’investissement peut se faire en ligne, via la plateforme bpifrance.fr ou par l’intermédiaire de certains conseillers financiers ou gestionnaires de patrimoine. Il est également possible d’y souscrire via des produits comme un PEA-PME ou un compte-titres selon les conditions proposées.

Pourquoi s’y intéresser ?

Ce fonds permet :

– De soutenir concrètement l’industrie de défense française et européenne.

– D’accéder à des opportunités d’investissement en private equity, généralement réservées à des investisseurs plus avertis.

– De donner un sens stratégique à son épargne, en lien avec les enjeux de souveraineté, d’innovation et de sécurité.

Et comme le résume Nicolas Dufourcq : “Tout indique que la performance sera bonne, voire très bonne.”

Un placement patriotique et prometteur

Ce fonds de défense ne s’adresse pas uniquement aux spécialistes du secteur. Il ambitionne aussi de sensibiliser les épargnants français à l’importance de soutenir les entreprises qui œuvrent pour la sécurité et la souveraineté du pays. Une manière d’allier conviction et investissement, dans un contexte où la résilience industrielle devient un sujet central.

Afin que le lecteur ne voie pas uniquement dans ce produit un simple outil de placement, mais bien un engagement citoyen, Bpifrance mise sur la transparence, la pédagogie… et un brin de fierté nationale. Car investir dans la défense aujourd’hui, c’est contribuer à bâtir une économie plus robuste, plus autonome, et plus en phase avec les enjeux géopolitiques de demain.

Avec sa solution logicielle dédiée au pilotage des points de vente et des différents canaux de distribution, SOLOMCO accompagne les commerçants, résea…

Les entreprises évoluent aujourd'hui dans un environnement où les changements s'enchaînent à un rythme inédit. Entre intelligence artificielle, nouvel…

Le poste achats est un levier stratégique encore trop peu exploité par de nombreuses PME et ETI. C’est la raison pour laquelle l’ADRA, l’association d…

BCP Partners est un cabinet d’executive search qui accompagne les ETI dans leurs recrutements de cadres dirigeants et de membres de comex, avec une ex…

Les risques cyber sont devenus une menace récurrente pour les PME et ETI souvent considérées comme une cible attrayante par les pirates informatiques.…

Natixis Interépargne, la référence en épargne salariale et retraite, est investie dans l’avenir de plus de 81 000 entreprises clientes et plus de 3,1 …

Aller au contenu

Aller au contenu

Le nouveau leader du paiement international affiche une croissance à deux chiffres. iBanFirst compte ainsi plus de 10 000 PME et ETI comme clientes, et gère plus de 2,5 milliards d’euros de paiements par mois. Pourquoi un tel engouement ? Parce que les clients veulent reprendre la main. Chez iBanFirst, chaque PME ou ETI dispose :

Le nouveau leader du paiement international affiche une croissance à deux chiffres. iBanFirst compte ainsi plus de 10 000 PME et ETI comme clientes, et gère plus de 2,5 milliards d’euros de paiements par mois. Pourquoi un tel engouement ? Parce que les clients veulent reprendre la main. Chez iBanFirst, chaque PME ou ETI dispose :