Dans son dernier article, Nelly MONTANERA, directrice associée de COSMA Experts rappelait que c’est la stratégie d’optimisation qu’il convient d’utiliser afin de servir la stratégie d’entreprise et préserver durablement ses marges. Une question se pose alors : si je veux adopter une stratégie d’optimisation de mes achats indirects, comment dois-je m’y prendre ?

L’idée est de veiller à ce que les dépenses soient alignées avec les besoins réels, à la fois en termes qualitatif et quantitatif.

Dépenser mieux, c’est aussi faire des paris technologiques, renégocier les contrats, notamment les clauses qui engagent les fournisseurs sur la productivité.

Enfin ces mesures seront efficaces si elles prennent place dans un cadre plus large d’amélioration de la performance.

Les missions de Cosma Experts comprennent une revue des organisations, des process, des besoins (qualité et quantité), l’étude d’automatisation des processus chronophages et à faible valeur ajoutée, ou leur externalisation, la simplification des méthodes

C’est ainsi que nous améliorons l’efficience de nos clients.

Nos missions permettent d’identifier des gisements économies, de renforcer la confiance de vos fournisseurs, de constater les résultats dans votre P&L et d’assurer le suivi des économies dans le temps avec des KPIs clairement définis.

Si la pandémie, puis la crise des matières premières et de l’Energie ont placé de nombreuses entreprises dans l’urgence de réagir, elles leur offrent aussi une opportunité de création d’une véritable valeur à long terme.

Notre équipe de 40 experts utilise des outils et techniques pour optimiser vos dépenses, et adapte son accompagnement à votre ADN pour améliorer vos cycles d’achats.

Nos missions réussies depuis 15 ans sont les ambassadrices des résultats de Cosma Experts

En synthèse :

• La réduction des coûts ne doit pas être une fin en soi mais bien une conséquence de la stratégie d’optimisation,,

• La délocalisation du savoir-faire n’est pas une stratégie si elle n’est pas contrôlée par l’entreprise,

• La création de valeur (par l’innovation ou l’amélioration des processus) reste la stratégie la plus efficace pour pérenniser votre entreprise.

Investir dans l’innovation qui se soucie de demain ! Carmignac Portfolio Grandchildren est conçu pour traverser les générations en investissant dans des « sociétés de qualité », c’est-à-dire celles dont les finances sont saines et la rentabilité durable. Ces sociétés sont souvent moins endettées et ont des marges stables élevées, ce qui leur permet de générer plus de trésorerie[1]. Cette liquidité peut être réinvestie en interne et ainsi alimenter l’innovation afin de créer des moteurs de croissance supplémentaires.

Qu’entendons-nous par des « sociétés de qualité » ?

Le Fonds adopte un processus d’investissement unique et robuste évaluant la qualité des sociétés à travers des paramètres clés. Notre processus de sélection nous permet de présenter un portefeuille de 35-45 convictions à partir d’un univers d’investissement de 1 500 valeurs. L’optimisation de la cyclicité du marché, réalisée via une gestion active de nos positions, est également un atout important de notre approche.

Un Fonds pour les générations futures

Des études montrent que 84,4 billions de dollars de patrimoine seront transmis d’ici 2045 : 72,6 billions de dollars d’actifs seront transmis aux héritiers, tandis que 11,9 billions de dollars seront donnés à des organismes de bienfaisance[2].

Les « sociétés de qualité » dans lesquelles nous investissons ont été choisies en raison de leur véritable potentiel de croissance à long terme. En investissant dans ces sociétés, Carmignac Portfolio Grandchildren vise à obtenir des résultats sur le long terme et ainsi construire un capital pour les investisseurs eux-mêmes, mais également un héritage qui pourra être transmis de génération en génération.

Avec cet objectif de transmission, nous sommes convaincus qu’en tant qu’investisseurs, il est de notre responsabilité de créer de la valeur pour nos clients à travers une approche durable, et

ainsi préserver notre monde pour les générations futures. Nous prenons en compte la contribution environnementale et sociale des entreprises au travers des priorités définies par les Objectifs de Développement Durable (ODD) des Nations Unies. Chez Carmignac, nous avons identifié neuf ODD comme « investissables », ce qui signifie que les entreprises dans lesquelles nos Fonds peuvent investir sont capables de soutenir les avancées vers l’atteinte de ces objectifs à travers leurs produits et services. En ce sens, Carmignac Portfolio Grandchildren a pour objectif durable d’investir plus de 50% de ses encours dans des sociétés dont plus de 50% des revenus proviennent de biens et de services alignés positivement sur au moins un des neuf ODD « investissables » par Carmignac : (1) Pas de pauvreté ; (2) Faim « zéro » ; (3) Bonne santé et bien-être ; (4) Éducation de qualité ; (6) Eau propre et assainissement ; (7) Énergie propre et d’un coût abordable ; (9) Industrie, innovation et infrastructure ; (11) Villes et communautés durables ; et (12) Consommation et production durables.

La qualité est source d’innovation

Carmignac Portfolio Grandchildren sélectionne des « sociétés de qualité » qui réinvestissent leurs bénéfices pour l’avenir en visant une croissance durable. Nous nous entretenons avec les sociétés afin de comprendre comment elles identifient les nouveaux besoins qui émergent d’un environnement en perpétuel évolution afin d’adapter leur stratégie. Les sociétés qui s’efforcent d’anticiper les changements en investissant dans la recherche et le développement seront en mesure de proposer aux consommateurs des produits innovants.

En se concentrant sur des sociétés qui réinvestissent leurs bénéfices, Carmignac Portfolio Grandchildren offre des opportunités à travers des acteurs qui savent rester rentables en s’adaptant continuellement à son environnement.

Carmignac Portfolio Grandchildren

Principaux risques du fonds

Action

Les variations du prix des actions dont l’amplitude dépend de facteurs économiques externes, du volume de titres échangés et du niveau de capitalisation de la société peuvent impacter la performance du Fonds.

Risque de change

Le risque de change est lié à l’exposition, via les investissements directs ou l’utilisation d’instruments financiers à terme, à une devise autre que celle de valorisation du Fonds.

Gestion discrétionnaire

L’anticipation de l’évolution des marchés financiers faite par la société de gestion a un impact direct sur la performance du Fonds qui dépend des titres sélectionnés.

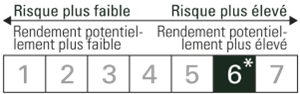

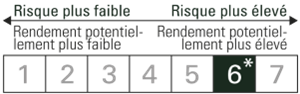

* Echelle de risque du DICI (Document d’Informations Clés pour l’Investisseur). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps.

** Le Règlement SFDR (Sustainable Finance Disclosure Regulation) 2019/2088 est un règlement européen qui demande aux gestionnaires d’actifs de classer leurs fonds parmi notamment ceux dits : « Article 8 » qui promeuvent les caractéristiques environnementales et sociales, « Article 9 » qui font de l’investissement durable avec des objectifs mesurables, ou « Article 6 » qui n’ont pas nécessairement d’objectif de durabilité. Pour plus d’informations, visitez : https://eur-lex.europa.eu/eli/reg/2019/2088/oj?locale=fr.

Ceci est une communication publicitaire destinée à des clients professionnels.Veuillez vous référer au KIID/prospectus avant de prendre toute décision finale d’investissement.

Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents.

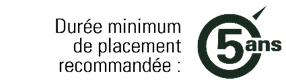

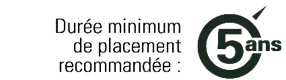

La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

L’accès au Fonds peut faire l’objet de restriction à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud. Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA. Les risques et frais relatifs aux Fonds sont décrits dans le DICI/KIID (Document d’informations clés pour l’investisseur). Le DICI/KIID doit être tenu à disposition du souscripteur préalablement à la souscription. Le souscripteur doit prendre connaissance du DICI/KIID. Les investisseurs peuvent perdre tout ou partie de leur capital, attendu que les Fonds n’offrent pas de garantie de capital. Tout investissement dans les Fonds comporte un risque de perte de capital.

Le prospectus, les DICI/KIID, la VL et les rapports annuels des Fonds sont disponibles sur www.carmignac.com, ou sur demande auprès de la Société de gestion. Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM.

Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM. La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée « Résumé des droits des investisseurs » : https://www.carmignac.fr/fr_FR/article-page/informations-reglementaires-3862

En Suisse : Le prospectus, KIID, et les rapports annuels des Fonds sont disponibles sur le site www.carmignac.ch et auprès de notre représentant en Suisse (Switzerland) S.A., Route de Signy 35, P.O. Box 2259, CH-1260 Nyon. Le Service de Paiement est CACEIS Bank, Paris, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon.Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée « Résumé des droits des investisseurs » : https://www.carmignac.ch/fr_CH/article-page/informations-reglementaires-1789

Copyright: Les données publiées sur cette présentation sont la propriété exclusive de leurs titulaires tels que mentionnés sur chaque page.

CARMIGNAC GESTION, 24, place Vendôme – F – 75001 Paris – Tél : (+33) 01 42 86 53 35 Société de gestion de portefeuille agréée par l’AMF. SA au capital de 15,000,000 € – RCS Paris B 349 501 676

CARMIGNAC GESTION Luxembourg, City Link – 7, rue de la Chapelle – L-1325 Luxembourg – Tel : (+352) 46 70 60 1 Filiale de Carmignac Gestion. Société de gestion de fonds d’investissement agréée par la CSSF. SA au capital de 23 000 000 € – RC Luxembourg B67549

Investissez dans les valeurs familiales !Choisir les entreprises familiales se révèle être une thèse d’investissement robuste. En effet, les intérêts des actionnaires et des dirigeants se retrouvent alignés, ces derniers étant personnellement impliqués. D’un point de vue financier, nous observons que les entreprises familiales obtiennent par ailleurs de meilleurs résultats que les entreprises non familiales au fil du temps en raison de l’implication de leurs dirigeants, ce qui renforce la santé de l’entreprise à travers une motivation et un engagement plus solides.

Carmignac Portfolio Family Governed s’appuie sur une analyse unique des entreprises familiales. Pour ce faire, nous avons créé notre propre outil propriétaire, la base de données Carmignac 500, qui filtre un univers de sociétés familiales en utilisant une approche spécifique. À cela s’ajoute une analyse qualitative afin de vérifier la participation familiale. Carmignac 500 bénéficie d’une série de données sur une longue période. Cet historique riche de 15 ans de rendements des entreprises familiales nous permet d’identifier les facteurs contribuant à la performance de celles-ci. Nous prêtons particulièrement attention à la différence entre la gestion et la propriété d’une société. Bien que la propriété soit un élément important, nous pensons que le niveau de contrôle permet de mieux évaluer le degré de participation de la famille.

Une approche unique des entreprises familiales

Pourquoi investir dans des entreprises familiales ?

SURPERFORMANCE

MEILLEURE RENTABILITÉ

ENTREPRISES MOINS ENDETTÉES

50%

14%

3x

En Europe, les entreprises familiales ont surperformé les entreprises non familiales de +50% sur le marché boursier au cours des 15 dernières années.

La rentabilité financière des entreprises familiales atteint 14%, contre 12% pour les autres entreprises.

Elles ont un niveau d’endettement 3x plus faible que les entreprises non familiales.

Source : base de données propriétaire « Carmignac Family 500 »

Une approche responsable conforme à notre vision de long terme

Carmignac Portfolio Family Governed illustre notre engagement et notre expérience en matière d’investissement responsable. Notre approche unique nous permet de nous concentrer sur les entreprises faisant preuve d’une solide gouvernance.

Nous prenons en compte la contribution environnementale et sociale des entreprises au travers des priorités définies par les Objectifs de Développement Durable (ODD) des Nations Unies. Chez Carmignac, nous avons identifié neuf ODD comme « investissables », ce qui signifie que les entreprises dans lesquelles nos Fonds peuvent investir sont capables de soutenir les avancées vers l’atteinte de ces objectifs à travers leurs produits et services. En ce sens, Carmignac Portfolio Family Governed a pour objectif durable d’investir plus de 50% de ses encours dans des sociétés dont plus de 50% des revenus proviennent de biens et de services alignés positivement sur au moins un des neuf ODD « investissables » par Carmignac : (1) Pas de pauvreté ; (2) Faim « zéro » ; (3) Bonne santé et bien-être ; (4) Éducation de qualité ; (6) Eau propre et assainissement ; (7) Énergie propre et d’un coût abordable ; (9) Industrie, innovation et infrastructure ; (11) Villes et communautés durables ; et (12) Consommation et production durables.

Un fonds thématique reflétant nos valeurs

Nous nous concentrons sur les entreprises familiales avec qui nous partageons des valeurs communes : la perspicacité humaine, l’esprit entrepreneurial et l’engagement actif. Le fait d’être nous-mêmes une entreprise familiale nous permet de mieux comprendre et anticiper la stratégie de la direction des sociétés

Carmignac bénéficie d’une histoire forte, et 30 ans d’expérience en matière d’investissement nous ont appris à être vigilants. La gouvernance étant une dimension essentielle des entreprises familiales, notre analyste dédiée à cet aspect est un atout majeur lors de la phase pré-investissement, mais aussi pour le suivi des valeurs en portefeuille.

Dans le cadre de nos efforts pour avoir une contribution positive sur la gouvernance, l’actionnariat actif est également très important chez Carmignac. Notre politique d’engagement nous permet d’identifier les domaines d’amélioration sur lesquels l’analyste gouvernance, à travers un dialogue avec la société, tente d’apporter des changements.

Carmignac Portfolio Family Governed

Principaux risques du fonds

Action

Les variations du prix des actions dont l’amplitude dépend de facteurs économiques externes, du volume de titres échangés et du niveau de capitalisation de la société peuvent impacter la performance du Fonds.

Risque de change

Le risque de change est lié à l’exposition, via les investissements directs ou l’utilisation d’instruments financiers à terme, à une devise autre que celle de valorisation du Fonds.

Gestion discrétionnaire

L’anticipation de l’évolution des marchés financiers faite par la société de gestion a un impact direct sur la performance du Fonds qui dépend des titres sélectionnés.

Le Fonds présente un risque de perte en capital.

* Echelle de risque du DICI (Document d’Informations Clés pour l’Investisseur). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps.

Ceci est une communication publicitaire destinée à des clients professionnels.Veuillez vous référer au KIID/prospectus avant de prendre toute décision finale d’investissement.

Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents.

La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période.

L’accès au Fonds peut faire l’objet de restriction à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud. Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA. Les risques et frais relatifs aux Fonds sont décrits dans le DICI/KIID (Document d’informations clés pour l’investisseur). Le DICI/KIID doit être tenu à disposition du souscripteur préalablement à la souscription. Le souscripteur doit prendre connaissance du DICI/KIID. Les investisseurs peuvent perdre tout ou partie de leur capital, attendu que les Fonds n’offrent pas de garantie de capital. Tout investissement dans les Fonds comporte un risque de perte de capital.

Le prospectus, les DICI/KIID, la VL et les rapports annuels des Fonds sont disponibles sur www.carmignac.com, ou sur demande auprès de la Société de gestion. Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM.

Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM. La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée « Résumé des droits des investisseurs » : https://www.carmignac.fr/fr_FR/article-page/informations-reglementaires-3862

En Suisse : Le prospectus, KIID, et les rapports annuels des Fonds sont disponibles sur le site www.carmignac.ch et auprès de notre représentant en Suisse (Switzerland) S.A., Route de Signy 35, P.O. Box 2259, CH-1260 Nyon. Le Service de Paiement est CACEIS Bank, Paris, succursale de Nyon / Suisse Route de Signy 35, 1260 Nyon.Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée « Résumé des droits des investisseurs » : https://www.carmignac.ch/fr_CH/article-page/informations-reglementaires-1789

Copyright: Les données publiées sur cette présentation sont la propriété exclusive de leurs titulaires tels que mentionnés sur chaque page.

CARMIGNAC GESTION, 24, place Vendôme – F – 75001 Paris – Tél : (+33) 01 42 86 53 35 Société de gestion de portefeuille agréée par l’AMF. SA au capital de 15,000,000 € – RCS Paris B 349 501 676

CARMIGNAC GESTION Luxembourg, City Link – 7, rue de la Chapelle – L-1325 Luxembourg – Tel : (+352) 46 70 60 1 Filiale de Carmignac Gestion. Société de gestion de fonds d’investissement agréée par la CSSF. SA au capital de 23 000 000 € – RC Luxembourg B67549

L’évaluation du risque crédit des entreprises, en particulier des PME représente un défi de taille pour les organismes financiers. En effet, le manque de données disponibles ou l’absence d’antécédents en matière de crédit empêchent souvent les organismes financiers de prendre une décision éclairée.

Par Ozgur Ererdem, Analytics Business Development Manager, Experian

Cela peut être particulièrement problématique, notamment pour les entreprises nouvellement créées, donc sans historique. Même dans les situations où de solides bases de données sont disponibles, la nécessité d’améliorer constamment les modèles de risque soulève de réels défis pour les institutions financières.

Dans ce contexte, de nouvelles méthodologies innovantes utilisent l’intelligence artificielle et le machine learning pour collecter, classer et analyser de multiples sources de données issues du Web. Cela permet de créer de nouveaux modèles de gestion prédictive du risque crédit des entreprises qui vont bien au-delà de la méthode « traditionnelle » de notation basée sur des ensembles de données internes et externes, notamment financières.

La technologie pour donner du sens aux données alternatives

Les solutions disponibles sur le marché intègrent des technologies de pointe et des capacités analytiques avancées pour transformer les processus décisionnels des PME, et ce tout au long de leur parcours. Elles sélectionnent, recueillent et analysent automatiquement les données web publiques pertinentes pour fournir des indications plus détaillées sur l’activité des PME, telles que la présence de l’entreprise dans les annuaires professionnels, dans les médias en ligne et les réseaux sociaux, son appartenance à des associations commerciales ou industrielles ou à des organismes professionnels, ou ses liens avec les institutions universitaires et les agences gouvernementales, ou encore les commentaires et notes formulés par ses utilisateurs/clients sur le Web. Toutes ces informations non structurées peuvent ensuite être converties en insights exploitables à l’aide d’algorithmes sophistiqués de text mining et d’analyse des sentiments permettant de créer des « clusters » provisoires puis en scores et finalement en indice représentant chacun différents degrés de risque crédit des entreprises.

Ces résultats

peuvent être utilisés de manière indépendante ou combinée,

c’est-à-dire que les résultats et modèles existants sont croisés

pour en optimiser la précision.

La génération

et la combinaison des scores se font alors en quelques secondes

seulement et sont mises à disposition via des interfaces standards

API interrogeables par le système décisionnel de nos clients, en

temps réel.

Quels

bénéfices pour les PME et les organismes prêteurs ?

Les

technologies analytiques de données Web ont nécessité plusieurs

années de développement et permettent aujourd’hui aux organismes

financiers de transformer leurs processus d’acceptation des demandes

des PME en étant plus précis et rapides, permettant d’approuver

plus rapidement les demandes des meilleurs clients, de réduire les

process manuels et de fournir des indicateurs d’alerte proactifs sur

la propension du client à acheter, à se tourner vers la concurrence

ou à faire défaut.

Si mélanger le business et la famille n’est pas toujours une bonne pratique, vous connaissez forcément des entreprises familiales qui prospèrent depuis des décennies. En France, nous pensons souvent aux familles Bouygues, Mulliez, Pinault ou Arnault.

Cela nous amène à nous poser des questions : Est-ce qu’investir dans une entreprise familiale est plus intéressant ? Comment faire pour bien placer son argent dans une société familiale ? Quels sont les critères à prendre en compte ?

Maxime Carmignac est directrice générale du bureau britannique de Carmignac, une société de gestion d’actifs financiers indépendante. En plus d’être une entreprise détenue majoritairement par les membres de la même famille, Carmignac dispose d’un fonds d’investissement spécialisé dans les sociétés familiales.

Au micro de Matthieu Stefani, cofondateur de CosaVostra, Maxime nous éclaire à propos de l’investissement dans des sociétés familiales.

Communication publicitaire. Veuillez-vous référer au KIID/prospectus avant de prendre toute décision finale d’investissement. Source : Carmignac, La Martingale. Juillet 2022.

Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents.

Le conflit en Ukraine a des effets non négligeables sur l’économie mondiale et également sur le marché crypto qui est naturellement impacté par le contexte géopolitique. La question que tout le monde se pose est de savoir si cette courbe descendante de la valeur des cryptos représente une opportunité pour les investisseurs qui miseraient sur la remontée des cours. Essayons d’apporter quelques éléments d’analyse…

Par Franck Boccara

Les cryptomonnaies ont séduit les investisseurs du monde entier et ce simple fait indique qu’elles ne disparaitront pas du paysage financier de sitôt. Un récent sondage réalisé en Asie par Accenture démontre que 50% des Asiatiques sont détenteurs de monnaies virtuelles. En Europe, ce chiffre a déjà dépassé la barre des 10% selon une étude de la Banque Centrale Européenne (BCE) qui montre clairement que l’investissement dans les cryptos connait une progression permanente dans les pays où elle a sondé les habitudes financières, c’est à dire la France, la Belgique, les Pays-Bas, l’Allemagne, l’Italie et l’Espagne.

Le volume des portefeuilles reste de son côté assez modeste puisque 37% des investisseurs possèdent moins de 1000 € en cryptoactifs tandis que 29% en possède entre 1000 et 4999 € et 21% plus de 10.000 €. Cette prudence des investisseurs européens est encourageante puisque la plupart des analystes financiers conseillent de ne pas investir plus de 5% de ses avoirs en cryptomonnaies.

Faut-il profiter de la baisse ?

Si l’on se base sur l’histoire des marchés boursiers en parallèle avec celle des crypto-monnaies, tout laisse à penser que les cours finiront par remonter. Si l’on prend l’exemple du Bitcoin, on constate qu’il a traversé de nombreux cycles dans le passé et qu’il a toujours rebondi. Dans les faits, tout investisseurs qui a acquis et conservé cette monnaies pendant quatre ans ou plus a vu un retour positif sur son investissement.

Il n’est pas nécessaire d’avoir une grande expertise en finance pour comprendre qu’en période de baisse des marchés, il est pertinent d’acheter davantage de titres. C’est pourquoi, il est conseillé de conserver un peu de liquidité disponible pourpouvoir réinvestir lors de ces périodes de correction ou de renversement de tendance

Cependant, la crypto reste un investissement particulier puisque très volatile et il n’existe aucune garantie que le cours de ces monnaies se redresse et encore moins qu’il atteigne ses sommets antérieurs. C’est pourquoi il ne faut être tenté d’investir plus que ce que l’on peut se permettre de perdre; de plus, il serait très anxiogène d’investir maintenant et d’attendre que le bitcoin se redresse. L’investissement dans un marché en baisse demande de la patience et de la capacité à parquer et oublier ces valeurs, peut-être même durant quelques années. Les experts s’accordent à dire que le bitcoin finira par remonter, mais le risque existe toujours.

Le Bitcoin n’est donc pas une solution pour les investisseurs à la recherche de plus-value à court terme mais pour ceux armés de patience. Le marché reste vulnérable, pas seulement par les risques de faillite de certaines crypto-monnaies, mais aussi par la situation économique et géopolitique que nous vivons actuellement.

Note de la rédaction : La cryptomonnaie est soumise à une volatilité extrêmement élevée. Elle n’est pas régulée, ce qui en fait un investissement risqué. Investir de l’argent coûte aussi de l’argent. Les gains éventuels réalisés en cryptomonnaies sont à déclarer.

Quel semestre ! En l’espace de six mois, les marchés auront connu les mouvements parmi les plus marquants de l’après-guerre. Ainsi, les taux des emprunts d’Etat à dix ans se seront hissés de 1.5% des deux côtés de l’Atlantique faisant enregistrer à ces obligations réputées peu risquées une baisse de près de 12 %, tandis que les bourses mondiales chutaient de 13.2%, et que le cours du pétrole s’appréciait de 36%.

La racine de cette violente déstabilisation ? Une inflation hors contrôle exigeant la mise en place de politiques monétaires restrictives qui pénaliseront une croissance mondiale déjà ébranlée par l’érosion des pouvoirs d’achat suscitée par la hausse des prix. Ainsi, à l’inverse des cycles habituels où les Banques Centrales veillaient à résorber l’inflation en ralentissant une activité portée par une demande excessive, elles se doivent d’intervenir alors que la résilience de la hausse des prix est fomentée par une offre insuffisante.

Dans mes dernières lettres, je vous faisais part de mes préoccupations quant aux tensions amenées par la Covid, tant de nature temporaire sur les circuits de fabrication, que de nature plus durable sur le marché du travail, auxquelles il convenait de rajouter le surcoût de la facture énergétique devant à la fois répondre au sous-investissement dans les énergies fossiles ces dernières années et au développement des énergies renouvelables. L’invasion de l’Ukraine a enflammé ces tensions par un double choc énergétique et alimentaire. Il y a trois mois, je vous écrivais qu’au vu de la fragilité de l’économie russe, il était improbable que V. Poutine s’engage dans un conflit de longue durée, à moins de prendre le risque de susciter l’effondrement de son économie et de son régime. C’était sous-estimer son jusqu’au-boutisme animé par l’ambition de redonner à la Russie ses frontières historiques.

Aussi, quelles sont nos attentes pour les prochains mois ? il est à craindre que V. Poutine mette à exécution sa menace de réduire encore davantage l’approvisionnement en gaz de l’Europe, conduisant ainsi notre continent à une récession inévitable. La mise en évidence de notre vulnérabilité se traduirait par une dépréciation des actifs européens, euro compris naturellement. Déjà l’Allemagne est touchée, enregistrant son premier déficit commercial depuis 30 ans. A contrario, les perspectives de la Chine semblent plus réjouissantes. Peu touchée par l’inflation, son activité bénéficie d’une floraison de plans de soutien de l’activité. Les Etats-Unis, moins menacés par les chocs énergétiques et alimentaires, devront composer avec une politique monétaire de la FED dont la restrictivité devrait cependant s’amenuiser avec la décélération attendue de l’activité. Cette évolution devrait favoriser les valeurs à bonne visibilité malmenées par les marchés depuis un an, mais dont la robustesse de la croissance devrait être réappréciée.

Dans ces marchés difficiles mais porteurs d‘opportunités, nous veillerons à gérer les risques de nos portefeuilles avec une diligence particulière. Souhaitant contribuer avec plus de succès à votre sérénité en cette période anxiogène, je me permets de vous souhaiter des vacances heureuses et vous prie d’agréer, Madame, Monsieur, l’expression de ma considération choisie.

Edouard Carmignac

Les informations présentées ci-dessus ne peuvent être reproduites, en tout ou partie, sans autorisation préalable de la société de gestion. Elles ne constituent ni une offre de souscription, ni un conseil en investissement. Ces informations peuvent être partielles et sont susceptibles d’être modifiées sans préavis.

Désireuses de relancer leur économie, les autorités chinoises semblent décider à assouplir leurs politiques sur plusieurs fronts : sanitaire, réglementaire, budgétaire et monétaire. De quoi favoriser un rebond des actions chinoises ?

Par Kevin Thozet – Portfolio Advisor et membre du comité d’investissement de Carmignac

Récemment, La Chine a changé la tonalité de son discours pour soutenir une économie en plein ralentissement. C’est un vrai contraste par rapport aux autres grands blocs économiques et vis-à-vis de sa propre orthodoxie qui a très largement pesé sur les Bourses chinoises depuis plus d’un an.

Kevin Thozet

Sur le front sanitaire, le gouvernement central a réitéré ces derniers jours ses préconisations de levée des mesures de restriction et de prévention anti-Covid trop agressives. En matière de réglementation, les autorités réduisent également la pression, voire desserrent l’étau. Côté monétaire, les taux de réserves obligatoires ont encore été abaissés au printemps. Les taux d’intérêt de référence ont été réduits pour la deuxième fois cette année, tout comme ceux des facilités de crédit à moyen terme. Objectif recherché : stimuler l’investissement (les établissements de crédit accordant davantage de prêts), soutenir la demande de logements (le secteur immobilier représente 25 % du PIB de la Chine) et donc l’économie. Un contrepoids bienvenu alors que les banques centrales des pays développés resserrent leurs politiques en plein ralentissement cyclique.

La reprise du crédit devrait ainsi être l’une des clefs du rebond économique de l’ « Empire du milliard ». D’autres mesures visant à stimuler la demande intérieure devraient aussi produire leurs effets, et ce, dès la deuxième partie de l’année : accélération des dépenses d’infrastructure (avec l’avancée des émissions obligataires des gouvernements locaux), baisses d’impôts pour les entreprises et aides aux ménages à plus faibles revenus. Autant d’éléments qui pourraient in fine soutenir les actions chinoises.CTA : Lire notre dernière analyseSource : Carmignac. Ceci est une communication publicitaire. Ce document ne peut être reproduit en tout ou partie, sans autorisation préalable de la société de gestion. Il ne constitue ni une offre de souscription, ni un conseil en investissement. Les informations contenues dans cet article peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Les performances passées ne préjugent pas des performances futures. La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n’est pas soumise à l’interdiction d’effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment.

Depuis le 1er juin 2022, les règles qui touchent à l’assurance emprunteur souscrite à l’occasion d’un crédit immobilier ont évolué à l’avantage de l’emprunteur, notamment grâce au droit à l’oubli. Petit tour d’horizon.

Par Eric Orsini

Qu’est-ce que le droit à l’oubli ?

Le droit à l’oubli a pour but de permettre d’effacer du dossier médical de l’emprunteur tous les éléments témoignant du cancer dont celui-ci aurait guéri. En d’autres termes, L’emprunteur est en droit de ne pas mentionner la maladie au moment de souscrire un emprunt immobilier et donc de pouvoir accéder à une assurance emprunteur sans surprime.

Jusqu’à présent, les emprunteurs ayant vaincu une maladie étaient considérés par les organismes de crédit comme des personnes présentant des risques de rechutes ou d’accidents supérieurs à ceux de la moyenne des emprunteurs). Cette qualification amenait souvent à un refus de l’assurance de prêt immobilier et donc du crédit immobilier lui-même, ou au mieux entrainait une application de taux majorés avec de lourdes exclusions de garanties.

Assurance emprunteur et droit à l’oubli : quoi de neuf ?

De nos jours, les prêts immobiliers accordés par les organismes de crédit sont en général accompagnés par un contrat d’assurance qui couvre les risques de nature à menacer les capacités de l’acquéreur à rembourser (décès, invalidité, perte d’emploi ou incapacité de travail, etc.).

Depuis le 1er juin 2022, ce droit à l’oubli grâce auquel aucune information médicale sur les pathologies cancéreuses ne peut être recueillie par les organismes assureurs bénéficie d’un délai qui ne peut excéder 5 ans après la date de fin du protocole thérapeutique.

La loi va plus loin dans le sens des emprunteurs puisque ceux-ci ne sont plus obliger de subir un questionnaire et à un examen médical si les 2 conditions suivantes sont réunies :

La part assurée sur l’encours cumulé des contrats de crédit n’excède pas 200 000 € par assuré.

L’échéance de remboursement du crédit contracté est antérieure au 60ème anniversaire de l’assuré.

Cette absence de questionnaire médical s’applique aux prêts immobiliers dédiés à des consommateurs pour l’acquisition de biens à usage d’habitation et à usage mixte (habitation et professionnel).

Enfin, la dernière faveur faite aux emprunteur leur permet de résilier à tout moment leur contrat d’assurance-emprunteur pour les offres de prêt émises depuis le 1er juin 2022. Ce droit n’est ouvert aux contrats d’assurance en cours d’exécution à cette date qu’à partir du 1er septembre 2022.

Ouragans, sécheresses… Concernant les questions environnementales, force est de constater que l’humanité fait aujourd’hui face à une réelle urgence climatique. Les nombreuses expertises scientifiques en attestent, à l’instar des rapports du GIEC (Groupe d’experts intergouvernemental sur l’évolution du climat), le changement climatique ne marque aucune pause. Il est encore possible d’agir pour préserver l’avenir de la planète et des générations futures, en particulier en matière d’investissement.

Lorsque l’on investit, il est préférable de se montrer flexible et d’adopter une approche pragmatique. C’est encore plus vrai quand il s’agit de répondre aux défis posés par le changement climatique. Il faut être réaliste : investir uniquement dans les sociétés exemplaires ne permettra pas totalement de diminuer de façon pertinente les émissions de gaz à effet de serre. Evidemment, nous ne pouvons pas nous passer des acteurs de l’industrie des énergies renouvelables. Mais il faut aller plus loin.

L’enjeu est de taille alors que les effets du changement climatique évoluent plus rapidement que prévu, multipliant ainsi les catastrophes naturelles à travers le monde, à l’image de la canicule approchant les 50°C qui a touché le Canada en juin 2021. Dans le dernier volet de son sixième rapport d’évaluation publié en avril, le GIEC1 a souligné les solutions qui permettrait de réduire les émissions de gaz à effet de serre. Il est encore possible de réduire de 50 % les émissions d’ici à 2030, mais à une seule condition : agir maintenant.

Face à ce problème, nous avons développé chez Carmignac une approche articulée autour de trois axes principauxvisant à investir dans les acteurs les plus vertueux ainsi que dans les entreprises qui pourraient avoir, selon nous, le plus d’impacts.

Nous investissons ainsi non seulement dansles fournisseurs d’énergie verte mais aussi dans les sociétés jouant un rôle clé dans la transition énergétique, celles qui font partie des émetteurs de CO2 mais qui auront à terme un rôle très important dans la décarbonisation de l’économie en transformant leurs activités. En effet, nous souhaitons avoir un réel impact en incitant ces acteurs majeurs à réduire leurs émissions de carbone à travers notre engagement et le dialogue que nous menons avec eux. Enfin, nous finançons les industries apportant des solutions innovantes qui permettent d’avoir un impact indirect dans la réduction de CO2 (sociétés d’isolation de bâtiments, économies circulaires…).

L’investissement responsable, un facteur clé pour agir

Aujourd’hui,

le secteur de la finance apparaît clairement comme un acteur majeur

dans la transition écologique et énergétique en répondant

notamment à la problématique des fonds insuffisants pour faire face

au changement climatique. Au sein de l’industrie de la gestion

d’actifs par exemple, nous assistons depuis plusieurs années

maintenant à une prise en compte massive des critères

extra-financiers, désormais aussi importants que les ratios

financiers au sein de l’analyse fondamentale.

Si Carmignac a depuis sa création intégré les critères environnementaux, sociaux et de gouvernance (ESG), l’accent est désormais mis sur notre engagement à travers le dialogue avec les sociétés afin de les amener vers des solutions plus durables, notre objectif étant d’avoir in fine une contribution positive sur l’environnement et la société. Nous avons développé en ce sens une politique d’engagement spécifique concernant les acteurs clés de la transition impliquant des échanges renforcés et plus réguliers.

Découvrez la vision « Investissement Responsable » de CARMIGNAC en cliquantICI

Source : Carmignac, 31/04/2022 Ceci est une communication publicitaire [pour la partie pro : destinée à des clients professionnels]. Le présent document ne peut être reproduit en tout ou partie, sans autorisation préalable de la Société de gestion. Il ne constitue ni une offre de souscription ni un conseil en investissement. Ce document n’est pas destiné à fournir, et ne devrait pas être utilisé pour des conseils comptables, juridiques ou fiscaux. Il vous est fourni uniquement à titre d’information et ne peut être utilisé par vous comme base pour évaluer les avantages d’un investissement dans des titres ou participations décrits dans ce document ni à aucune autre fin. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Elles se rapportent à la situation à la date de rédaction et proviennent de sources internes et externes considérées comme fiables par Carmignac, ne sont pas nécessairement exhaustives et ne sont pas garanties quant à leur exactitude. À ce titre, aucune garantie d’exactitude ou de fiabilité n’est donnée et aucune responsabilité découlant de quelque autre façon pour des erreurs et omissions (y compris la responsabilité envers toute personne pour cause de négligence) n’est acceptée par Carmignac, ses dirigeants, employés ou agents. La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n’est pas soumise à l’interdiction d’effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment. Echelle de risque du DICI/KIID (Document d’Informations Clés pour l’Investisseur). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps. La durée minimum de placement recommandée équivaut à une durée minimale et ne constitue pas une recommandation de vente à la fin de ladite période. L’accès au Fonds peut faire l’objet de restriction à l’égard de certaines personnes ou de certains pays. Le présent document ne s’adresse pas aux personnes relevant d’une quelconque juridiction où (en raison de la nationalité ou du domicile de la personne ou pour toute autre raison) ce document ou sa mise à disposition est interdit(e). Les personnes auxquelles s’appliquent de telles restrictions ne doivent pas accéder à ce document. La fiscalité dépend de la situation de chaque personne. Les fonds ne sont pas enregistrés à des fins de distribution en Asie, au Japon, en Amérique du Nord et ne sont pas non plus enregistrés en Amérique du Sud. Les Fonds Carmignac sont immatriculés à Singapour sous la forme d’un fonds de placement de droit étranger réservé aux seuls clients professionnels. Les Fonds ne font l’objet d’aucune immatriculation en vertu du US Securities Act de 1933. Le fonds ne peut être proposé ou vendu, directement ou indirectement, au bénéfice ou pour le compte d’une « US person » au sens de la réglementation S américaine et du FATCA. Les risques et frais relatifs aux Fonds sont décrits dans le DICI/KIID (Document d’informations clés pour l’investisseur). Le DICI/KIID doit être tenu à disposition du souscripteur préalablement à la souscription. Le souscripteur doit prendre connaissance du DICI/KIID. Tout investissement dans les Fonds comporte un risque de perte de capital. Le prospectus, les DICI/KIID, la VL et les rapports annuels des Fonds sont disponibles sur www.carmignac.com, ou sur demande auprès de la Société de gestion.La société de gestion peut décider à tout moment de cesser la commercialisation dans votre pays. Les investisseurs peuvent avoir accès à un résumé de leurs droits en français sur le lien suivant à la section 6 intitulée « Résumé des droits des investisseurs » : https://www.carmignac.fr/fr_FR/article-page/informations-reglementaires-3862 Carmignac Portfolio désigne les compartiments de la SICAV Carmignac Portfolio, société d’investissement de droit luxembourgeois conforme à la directive OPCVM. Les Fonds sont des fonds communs de placement de droit français conformes à la directive OPCVM ou AIFM. Copyright: Les données publiées sur cette présentation sont la propriété exclusive de leurs titulaires tels que mentionnés sur chaque page.

Avec sa solution logicielle dédiée au pilotage des points de vente et des différents canaux de distribution, SOLOMCO accompagne les commerçants, résea…

Les entreprises évoluent aujourd'hui dans un environnement où les changements s'enchaînent à un rythme inédit. Entre intelligence artificielle, nouvel…

Le poste achats est un levier stratégique encore trop peu exploité par de nombreuses PME et ETI. C’est la raison pour laquelle l’ADRA, l’association d…

BCP Partners est un cabinet d’executive search qui accompagne les ETI dans leurs recrutements de cadres dirigeants et de membres de comex, avec une ex…

Les risques cyber sont devenus une menace récurrente pour les PME et ETI souvent considérées comme une cible attrayante par les pirates informatiques.…

Natixis Interépargne, la référence en épargne salariale et retraite, est investie dans l’avenir de plus de 81 000 entreprises clientes et plus de 3,1 …

Aller au contenu

Aller au contenu