La rentrée 2023 est l’occasion parfaite pour les PME et ETI de revoir leur stratégie informatique afin de rester compétitifs dans un monde en constante évolution numérique. Avec de nouvelles avancées technologiques et des besoins changeants, il est crucial de mettre en place une infrastructure digitale solide et adaptable. Voici quelques conseils pour vous aider à optimiser l’informatique de votre entreprise et à vous préparer au succès.

Par Nina Oussadi – Chargée de développement chez Izencia

Évaluez vos besoins actuels et futurs

Avant d’apporter des changements majeurs à votre infrastructure informatique, prenez le temps d’évaluer vos besoins actuels et futurs. Analysez la croissance prévue de votre entreprise, les nouveaux marchés que vous pourriez explorer et les innovations technologiques susceptibles de perturber votre industrie. Cela vous aidera à déterminer les ressources informatiques nécessaires pour soutenir vos objectifs à long terme.

Nina Oussadi – Chargée de développement chez Izencia

Optez pour le Cloud

Le Cloud computing continue de révolutionner la manière dont les entreprises gèrent leurs données et leurs applications. Migration vers le Cloud offre une flexibilité accrue, une échelle plus facile et une meilleure résilience en cas de sinistre. Explorez les options de Cloud public, privé ou hybride en fonction de vos besoins en matière de sécurité, de performances et de contrôle.

Sécurité renforcée

Avec l’augmentation des cyberattaques sophistiquées, la sécurité informatique doit être une priorité absolue. Mettez en place des mesures de sécurité avancées telles que l’authentification à deux facteurs, la surveillance en temps réel des menaces et la formation continue de vos employés sur les meilleures pratiques en matière de cybersécurité.

Intégration de l’IA et de l’automatisation

L’intelligence artificielle (IA) et l’automatisation peuvent considérablement améliorer l’efficacité opérationnelle de votre entreprise. Explorez les applications de l’IA dans l’analyse de données, le service client, la gestion de la chaîne d’approvisionnement et bien plus encore. L’automatisation peut réduire les tâches manuelles répétitives, permettant à vos employés de se concentrer sur des tâches à plus forte valeur ajoutée.

Modernisation des logiciels et des applications

Assurez-vous que vos logiciels et applications sont à jour pour bénéficier des dernières fonctionnalités, de la compatibilité avec les nouvelles plates-formes et des correctifs de sécurité essentiels. La modernisation régulière garantit que votre entreprise reste agile et peut s’adapter rapidement aux changements du marché.

Collaboration améliorée

Facilitez la collaboration entre les membres de votre équipe en mettant en place des outils de communication et de partage de fichiers efficaces. Les plateformes de visioconférence, les intranets d’entreprise et les applications de gestion de projet peuvent favoriser un flux de travail fluide, même avec des équipes dispersées géographiquement.

Écologie et durabilité

Lors de la mise à jour de votre infrastructure informatique, prenez en considération les aspects écologiques et durables. Optez pour des solutions écoénergétiques et réduisez la consommation d’énergie de vos centres de données. Cela peut non seulement réduire vos coûts opérationnels, mais aussi renforcer votre image en tant qu’entreprise socialement responsable.

En cette rentrée 2023, la transformation numérique continue de redéfinir la manière dont les entreprises opèrent. En adoptant ces conseils pour optimiser votre infrastructure informatique, vous pouvez positionner votre entreprise pour une croissance durable et une compétitivité accrue dans le monde numérique en constante évolution.

La rupture conventionnelle est un mécanisme qui permet à un employeur et à un salarié en CDI de s’accorder mutuellement sur la fin de leur relation professionnelle. Jusqu’au 31 août, le forfait social était de 20% du montant du salaire pour un salarié n’ayant pas atteint l’âge légal de départ à la retraite. À partir du 1ᵉʳ septembre 2023, des modifications majeures ont été mises en application et désormais, il ne sera pas plus avantageux de se séparer à l’amiable d’un employé ne pouvant pas partir à la retraite, que d’un autre ayant cotisé tous ses trimestres.

Par Serge de Cluny

Ce dispositif de rupture conventionnelle a été mis en place en 2008 comme alternative au licenciement ou à la démission. Les modifications apportées depuis le 1ᵉʳ septembre 2023 sont certes techniques mais elles mettent fin à une spécificité juridique assez illogique du droit du travail français.

Dorénavant, la fiscalité sera identique pour toutes les formes de ruptures conventionnelles alors qu’elle avantageait jusqu’à présent les séparations à l’amiable pour les salariés n’ayant pas encore cotisé tous leurs trimestres pour partir à la retraite. Jusqu’alors, le forfait social à la charge de l’employeur était de 20 % lorsque le salarié n’avait pas encore atteint l’âge légal de départ à la retraite, dorénavant celui-ci va passer à 30 % du salaire de l’employé quel que soit son âge. A travers cette modification, le gouvernement veut favoriser l’emploi des seniors jusqu’à leurs 70 ans, l’âge de la mise à la retraite d’office.

«Le but de cette évolution est de remédier à une aberration du système qui favorise les ruptures conventionnelles avant la retraite», explique Bertrand Martinot, économiste membre de l’Institut Montaigne et spécialiste du travail. «On constate qu’il y a un pic deux-trois ans avant l’âge légal de départ», ajoute-t-il, soit la durée maximale durant laquelle les séniors peuvent toucher une allocation-chômage.

Le dispositif était donc à la fois coûteux pour Pôle emploi dont le nombre d’allocataires gonflait, pour l’emploi des séniors et forcément pour les finances publiques qui se voyaient privées de cotisations. L’entreprise était imposée sur les indemnités de ruptures conventionnelles à hauteur de 20% pour les employés ne pouvant pas partir à la retraite contre 50% pour ceux ayant assez cotisé. A présent, un taux de 30% est imposé à tous.

Le patronat en colère

Tout le monde comprend la nécessité d’uniformiser les pratiques mais cette réforme est «très mal accueillie» par le patronat, souligne Éric Chevée, vice-président de la CPME (Confédération des Petites et Moyennes Entreprises). «Il y avait deux moyens d’aligner : par le bas et le haut. C’est la seconde option qui a été choisie», déplore-t-il. «Cela va renchérir le coût de la rupture conventionnellealors qu’il s’agit d’un outil de paix sociale». Pour lui, le sujet aurait dû être traité directement par les partenaires sociaux plutôt que par l’État.

D’autres voix relativise l’impact financier de cette réforme comme Maître Sabrina Kemel, avocat chez FTMS, «cette hausse du plafond ne devrait pas changer grand-chose pour les employeurs à l’exception des salariés étant en âge de partir en retraite. Au moment de la mise en place des 20%, des voix s’étaient faites entendre, mais finalement ça n’a pas arrêté l’appétence pour ces solutions du moins pour les grandes entreprises», tempère-t-elle.

Pour Bertrand Martinot, cette mesure ne peut, à elle-seule, impacter notablement l’emploi des séniors. «La durée d’indemnisation des séniors au chômage reste le vrai point important» souligne-t-il en rappelant ce qui a déjà été fait pour favoriser leur recherche d’emploi. «Sur les 15 dernières années il y a une continuité des politiques publiques sur le sujet. Depuis 2009 et l’obligation faite aux plus de 55 ans au chômage de chercher activement un emploi. En passant aux reports successifs de l’âge auquel les demandeurs d’emploi séniors peuvent profiter d’une durée maximale d’indemnisation de trois ans et jusqu’à la réduction de cette durée de 36 à 27 mois cette année».

La Rencontre des entrepreneurs de France (REF), organisée par le Medef s’est ouverte ce lundi 28 août à l’hippodrome de Lonchamp à Paris. Emmanuel Macron est intervenu à travers une allocution vidéo dans laquelle il a enjoint les chefs d’entreprise à «l’unité». Élisabeth Borne, elle, s’est rendu à l’évènement où elle était attendue par des patrons très remontés contre la volonté du gouvernement de différer une baisse d’impôts des entreprises.

L’ouverture de la Rencontre des entrepreneurs de France a été marquée par allocation vidéo du chef de l’état dans laquelle il a expliqué avoir «besoin» du patronat français pour relever les défis auxquels l’économie française va devoir faire face, notamment le plein-emploi et la croissance. Après avoir vanté les résulats de son bilan, Emmanuel Macron a adressé un «message d’unité» aux patrons français, revenant plusieurs fois sur le terme. Patrick Martin, le nouveau président du Medef a immédiatement appuyer les propos du président de la république.

«Dans le moment où nous vivons», caractérisé par de nombreuses «incertitudes géopolitiques» ainsi que par «l’accélération technologique» et le «changement climatique», Emmanuel Macron s’est déclaré «absolument convaincu que l’unité doit prévaloir». «J’ai besoin de vous», a-t-il poursuivi dans cette intervention. Des propos qui rappellent certaines de ses déclarations précédentes, comme celles aux maires de France en 2019 ou aux adhérents du parti présidentiel pendant sa campagne de réélection en 2022.

Le Chef de l’état n’a pas manqué de défendre sa politique des six dernières années. «Nous avons transformé le pays et nous avons des résultats», a-t-il jugé, s’appuyant par exemple sur le taux de chômage qui a «perdu deux points» depuis 2017.

Au niveau fiscal, Emmanuel Macron a également défendu son bilan mais n’a pas cité nommément la CVAE, l’impôt de production qui préoccupe tant le patronat. Le gouvernement a récemment annoncé que sa suppression serait reportée à 2027 au lieu de 2024. «Vous savez que vous avez un président et un gouvernement qui, quand il s’engage sur des choses, le fait», a toutefois conclu le président de la république.

Elisabeth Borne venue rassurer le patronat

La première ministre, Elisabeth Borne, présente à la Rencontre des entrepreneurs de France a promis devant les patrons qu’« il n’y aura pas de hausse d’impôts », y compris pour les entreprises. Elle a cependant bel et bien confirmé le report de la suppression totale de la CVAE (cotisation sur la valeur ajoutée des entreprises) à 2027, plutôt que 2024, ce que irrite fortement le Medef.

« Certains craignent que les entreprises soient davantage taxées », mais « il n’en est pas question », a déclaré la première ministre, avant de préciser : « Ce que je vous confirme, c’est que la totalité de la CVAE sera supprimée avant la fin du quinquennat, et qu’on le fera au rythme le plus rapide possible, en tenant compte d’un autre objectif que je pense on partage : la nécessité de tenir notre trajectoire de maîtrise de nos finances publiques. »

Juste avant son intervention, le président du Medef Patrick Martin, a une nouvelle fois dénoncé depuis la tribune la décision du gouvernement de décaler la suppression de cet impôt de production. « Outre qu’il altérerait la confiance des entrepreneurs dans la parole de l’Etat – car, oui, l’Etat s’y était engagé, la loi a été votée – un nouvel étalement de la suppression de la CVAE serait un très mauvais signal », déclare-t-il.

« Nos entreprises, singulièrement nos entreprises industrielles, ont un impérieux besoin de cette suppression immédiate, au moment où la concurrence internationale s’intensifie et où nous devons investir massivement sur la décarbonation », a-t-il ajouté en expliquant que cette suppression avait été annoncée pour 2024 et qu’elle a été, de ce fait, intégrée par les entreprises notamment « en termes de décisions d’investissement et d’embauche », et qu’« elle doit intervenir en temps et en heure ».

Elisabeth Borne a mis l’accent, elle, sur l’importance de maintenir l’effort d’assainissement des finances publiques, dans un contexte macroéconomique plus tendu. « Si on ne le faisait pas, je pense que tous les chefs d’entreprise le savent, ça aurait un impact immédiat sur les taux d’intérêt et donc sur notre activité économique », a-t-elle indiqué en parlant même de la « politique probusiness » du gouvernement depuis 2017.

Elisabeth Borne a par ailleurs abordé le sujet des arrêts maladie, assurant qu’« il n’y aura pas une décision unilatérale qui tomberait sur les entreprises », alors que Patrick Martin craignait que soient mis à la charge des entreprises « certains arrêts maladie dont elles ne sont essentiellement pas responsables ».

Que l’on soit mère ou père, l’arrivée d’un nouvel enfant vient forcément bousculer le quotidien personnel et professionnel. Certaines entreprises ont d’ores et déjà compris que, mettre en place une politique parentale était simple, mais surtout positive pour tout le monde. Des actions gagnantes/gagnantes qui répondent à des enjeux RH actuels comme la marque employeur, la qualité de vie et conditions de travail, l’inclusion, la responsabilité sociétale des entreprises, le management innovant…Cependant, certaines fausses idées reçues peuvent stopper les entreprises dans cette démarche.

Par Anaïs HUBERT – Fondatrice de Humaine Ressource

La charge de travail

Un des freins à la mise en place d’une politique parentale est l’idée que cela ajouterait une charge de travail supplémentaire aux équipes déjà débordées. Pourtant de nombreuses entreprises, ont déjà naturellement mis en place des actions, sans qu’elles soient distinctement inscrites dans une politique spécifique.

Commencez par réaliser un diagnostic des pratiques internes en matière de conciliation vie personnelle, vie professionnelle. Ce diagnostic permettra de faire ressortir d’éventuelles actions déjà existantes qui pourront être facilement mises en avant, par la suite.

L’investissement financier

L’autre idée reçue pouvant décourager la mise en place d’une politique parentale est le coût des actions menées, vues comme un investissement supplémentaire dans un contexte de crise. Avant toute prise de décision, il est indispensable de considérer la démographie de votre entreprise (taux de natalité, pyramide des âges, pourcentage de parents…)

Par exemple, tous vos collaborateurs ne seront pas concernés par l’arrivée d’un enfant la même année. Les éventuels investissements à prévoir, pourraient ne concerner qu’une petite partie des équipes, restant ainsi raisonnables.

La pression sociale

La parentalité est bien souvent considérée comme un obstacle à la performance professionnelle. En effet, la croyance qu’il est nécessaire de faire un choix entre vie professionnelle et vie personnelle est ancrée dans la culture travail. Mettre en place une telle politique c’est aller à l’encontre de l’idée encore bien présente, que le succès au travail requiert un dévouement exclusif.

Pourtant les tendances actuelles prouvent le contraire… Les collaborateurs les plus engagés et investis sont ceux qui évoluent dans un environnement qui favorise un équilibre des vies, créant ainsi un cercle vertueux renforçant la loyauté et la productivité.

En mettant en place une telle politique, vous contribuez à faire baisser cette pression sociale injustifiée, réduisez le stress et augmentez la performance de vos collaborateurs.

La flexibilité

Lorsque l’on évoque la politique parentale, beaucoup d’entreprises imaginent devoir proposer plus de flexibilité, télétravail, congés supplémentaires parfois incompatibles avec leurs activités. Or ce n’est pas un passage obligatoire. L’organisation du travail n’est pas le seul sujet concerné.

Parcours de réintégration, développement des compétences personnelles, mentoring et bien d’autres actions peuvent être mises en œuvre pour créer un environnement de travail sensible à la parentalité.

La taille de l’entreprise

Trop souvent on imagine que ce type de politique est réservée aux grandes entreprises, qui auraient plus de ressources pour mettre en place des actions adaptées. Or, la politique parentale est avant tout une politique humaine et elle n’est pas conditionnée par la taille de l’entreprise.

Au contraire, les TPE et PME ont un environnement très favorable à la mise en place d’une telle stratégie : communication de proximité, structure plus flexible, prise de décision rapide… Que vous soyez une grande entreprise ou une petite structure, vous pouvez instaurer une politique parentale adaptée à votre contexte.

Les inégalités

Il est légitime de se demander, si une telle politique n’est pas perçue comme inéquitable par les collaborateurs sans enfant. En réalité, une telle politique aura un effet positif bien au-delà du groupe directement concerné en renforçant la dimension inclusive de votre entreprise. En effet, une culture qui encourage le soutien et la solidarité (peu importe le sujet) impactera positivement le climat de votre entreprise.

Pour susciter l’adhésion de tous, mettre en place une stratégie qui fonctionne est conditionnée par le fait qu’elle doit être adaptée au contexte de votre entreprise. De plus, les actions menées doivent être concrètes et connues de tous. Cela implique donc une communication ouverte et régulière sur le sujet afin d’engager les salariés qu’ils soient parents ou non.Cette transition vers un management inclusif répond aux « nouvelles » attentes de vos collaborateurs en quête de sens. Car aujourd’hui, pour se démarquer, les entreprises doivent défendre des valeurs fortes et humaines. Les talents ne sont plus à la recherche d’un simple emploi, mais d’une véritable expérience collaborateur, leur permettant de s’épanouir professionnellement et personnellement. Le sujet de la parentalité devient donc un moyen pour votre entreprise de se distinguer tout en soutenant vos employés dans leur quête de sens et d’équilibre.

Les PME et ETI prennent aujourd’hui clairement conscience de l’urgence de battir une politique RSE cohérente en phase avec les nouvelles contraintes énergétiques, climatiques et sociales. Cependant, pour mettre en œuvre les transformations nécessaires, il est fondamental d’être bien accompagné et bien formé à la conduite de ce changement.

José Maillet, Professeur & Responsable de Gaïa, l’école de la transition écologique et sociale d’AUDENCIA nous parle de l’importance de la formation continue pour définir une approche stratégique et opérationnelle gagnante.

Chez AUDENCIA, réussir la transformation digitale des PME et ETI, c’est avant tout former l’humain à challenger par lui-même le business model de l’entreprise pour l’adapter à un contexte en perpétuelle évolution.

Jean-Michel Moutot, responsable de l’Executive M.Sc. Directeur Commercial & Maketing, détaille la vision d’AUDENCIA et son offre de formation continue « Tipping point » qui vous accompagne dans la déconstruction des modèles désuets pour reconstruire avec vous la réponse exacte à vos enjeux.

L’inflation et la hausse du coût de la vie ne touchent pas les voitures de luxe : la célèbre marque anglaise Rolls-Royce a dépassé en 2022 son record de ventes annuelles en 118 années d’existence, avec 6.021 véhicules livrés. Le constructeur britannique sort la nouvelle Droptail «Rose Noire» avec une gamme limitée à quatre véhicules personnalisés par leurs acheteurs. Le premier modèle aurait été acquis pour plus de 25 millions d’euros, selon la presse du Royaume-Uni.

Rolls-Royce compte bien garder sa place de légende de l’automobile de luxe. La marque vient de dévoiler au public «La Rose Noire», l’un des quatre véhicules de sa nouvelle gamme baptisée Droptail. Il s’agit d’un cabriolet de deux places qui a déjà trouvé un acquéreur.

Le magazine spécialisé britannique Autocar a révélé que ce premier modèle aurait déjà été vendue pour environ 25 millions d’euros à des acheteurs qui ont préféré garder l’anonymat pour l’heure et dont l’identité n’a pas été encore officiellement révélée. La marque Rolls-Royce a donc garder la dicrétion qui s’impose en évoquant simplement un «couple issu d’une dynastie d’amoureux de l’art et de la mode, à la tête d’une famille internationale éminente» et ayant «un lien profond avec la France».

Un design d’exception

Le style «romantique» de cette Droptail a été inspiré de la rose Baccara. Le véhicule est doté d’une carrosserie grenade ou noire en fonction de la lumière. Quant à l’’habitacle, il est composé de métal et de 1603 pièces de bois plaquées à la main. «C’est le travail d’artisanat le plus compliqué, le plus complexe et le plus prohibitif jamais produit » selon la déclararation du responsable design de carrosserie chez Rolls-Royce Motor Cars à Autocar.

L’horloge du tableau de bord est signé du prestigieux horloger suisse Audemars Piguet et le comble du lifestyle est qu’elle est décrochable pour se mettre au poignet comme une montre. Autre petite attention de la marque pour ses prestigieux clients : un coffre à champagne intégré dans le cabriolet. Au niveau mécanique, la voiture est équipée d’un moteur V12 bi-turbo de 600 chevaux.

Rolls-Royce Motor Cars a publié ses chiffres généraux cette année et ce sont les États-Unis, la Chine et l’Europe qui dominent les ventes et qui contrastent avec le reste du marché automobile qui a du mal à se remettre de la pandémie et qui souffre d’une pénurie mondiale de semi-conducteurs. Rolls-Royce avait déjà connu une année record en 2021, c’est d’ailleurs également le cas pour d’autres marques de luxe telles que Bentley ou encore Bugatti.

Autre preuve de la santé insolente de l’automobile de luxe, Lamborghini a annoncé en août que toute sa production jusqu’à début 2024 était déjà pré-vendu.

Big revient en force pour sa 9e édition. Inscrivez-vous gratuitement dès maintenant pour être informé en avant-première des nouveautés de Big 2023. L’année dernière, vous étiez plus de 65 000 participants pour la 8e édition de Big ! Placée sous le signe de la « fierté », l’édition 2023 du plus grand rassemblement d’entrepreneurs d’Europe s’annonce toujours plus riche.

Nous avons le plaisir de vous inviter à la prochaine session de BIG qui se déroulera le 5 octobre à l’Accor Arena de Paris. L’évènement sera placé sous le thème de la fierté et conçu pour les entrepreneurs selon les valeurs de Bpifrance. Ce sera une opportunité unique pour les visiteurs de développer leur business et d’enrichir leur réseau. Une journée, autour de thématiques concrètes, pour comprendre les enjeux de demain et les tendances technologiques.

BIG 2023 sera un évènement fédérateur, qui réussira le pari de rassembler Paris, les territoires, l’international et les communautés d’entrepreneurs, des créateurs d’entreprises aux grands groupes, en passant par les startuppers, TPE, PME, ETI, etc.

Un évènement hybride, en physique et digital, 500 ateliers et conférences retransmis en direct, en audio et vidéo ainsi que des parcours pratiques et personnalisés pour optimiser les visites !

Près de 500 conférences et ateliers, animés par plus de 1 000 speakers, vous attendent.

La culture avec La French Touch

L’industrie avec La French Fab

La santé avec La French Care

La tech avec La French Tech

L’innovation avec les Deeptech

Le climat avec Le Coq Vert

L’entrepreneuriat avec Cap Créa

L’international et bien plus…

Le mot de Nicolas Dufourcq, directeur général de Bpifrance

« On se sent bien, on est accompli, on sait pourquoi on est venu sur Terre, ne serait-ce qu’un instant de raison. Ça n’est pas de la joie, c’est autre chose. C’est la confiance, mais en soi. C’est silencieux et apaisant. C’est la force intime qui vient du sens de l’honneur et du défi relevé, c’est la fierté. La fierté, d’autant plus puissante qu’elle ne s’exprime pas.

La fierté, estime de soi et, par extension, du groupe auquel on appartient. C’est la seule solution, dirait le moraliste, pour se supporter. La fierté, c’est important ! Il est important de vivre dans un pays dont on est fier, il est important d’avoir des victoires à son actif. Renoncer à la fierté, c’est à la fois renoncer à la sagesse, et renoncer à la puissance. Voilà pourquoi le thème de cette année est la fierté. Oui, Cocorico ! »

Informations pratiques

Date : 5 octobre 2023 à partir de 8h00

Lieu : Accor Arena Paris – 8, boulevard de Bercy , 75012 Paris

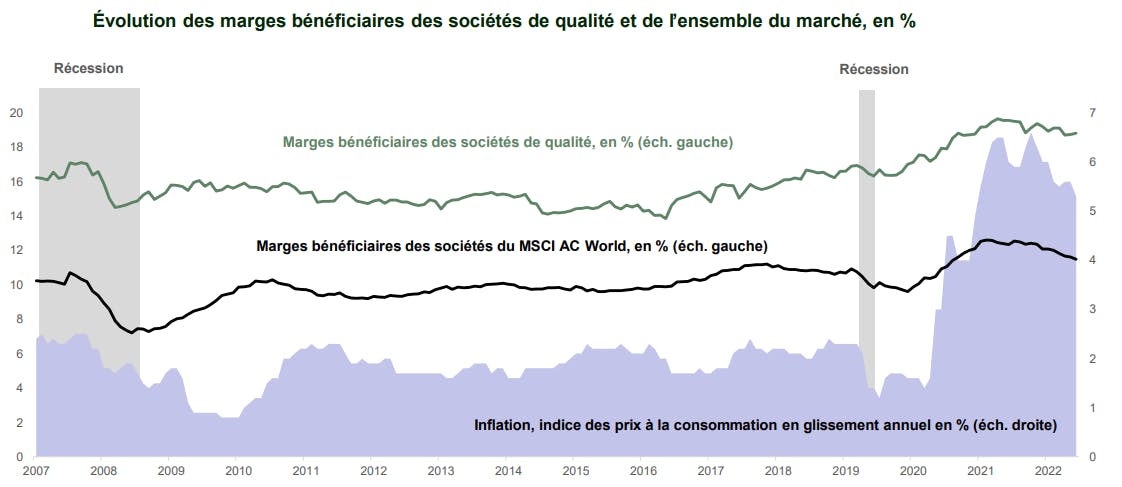

« Privilégier la qualité dans la sélection de titres constitue sans doute la meilleure approche pour les investisseurs en quête d’asymétrie. »Source : Carmignac, Bloomberg (juin 2023)

Les marchés actions sont entrés en « bull market » (marché haussier) en juin, après un rebond de plus de 20% depuis leur point bas d’octobre 2022. Ce mouvement a été soutenu par des espoirs d’un pivot de la Réserve fédérale (Fed) consécutifs au recul de l’inflation sous-jacente depuis son pic de l’automne dernier, ainsi que du retour sur les marchés des investisseurs (particuliers) désireux de profiter de la hausse du marché. Les indices actions ont ainsi été propulsés vers leurs plus hauts annuels (voire pluriannuels).

Corollaire de la trajectoire de désinflation, les taux d’intérêt de long terme ont touché un plafond, ce qui a soutenu le moteur de performance « valorisation » des marchés actions. En effet, l’inversion de la courbe des taux1 a amorti le choc que le resserrement monétaire2 aurait dû causer sur les valorisations. En parallèle, la résilience économique, couplée au pouvoir de fixation des prix des entreprises, a donné plus d’ampleur au rebond, le moteur de performance « résultats » venant également contribuer à la performance des marchés actions.

Cette situation a des retombées diverses et variées. L’inversion de la courbe des taux1 n’a jamais été aussi prononcée en 40 ans. Le second semestre pourrait se révéler plus contrasté, les effets du resserrement monétaire2 et budgétaire venant freiner la croissance économique des pays développés. Et enfin, le positionnement des investisseurs est aujourd’hui loin des très bas niveaux de début d’année. Le profil de rendement-risque des marchés actions semble plus symétrique dorénavant. Dans un tel contexte, nous privilégions les sociétés de qualité présentant plusieurs caractéristiques attractives. Les avantages concurrentiels dont elles bénéficient leur assurent des marges bénéficiaires plus élevées, qui tendent à être également plus stables dans le temps. En effet, elles sont protégées, dans une certaine mesure, par la capacité de ces entreprises à maintenir leurs parts de marché et à fidéliser leurs clients. Un atout précieux alors que jusqu’à maintenant la hausse des prix n’a pas impacté significativement les volumes. En revanche, pour les prochains mois, la désinflation et le ralentissement économique pourrait avoir l’effet inverse avec le risque qu’une guerre des prix ne tire les marges à la baisse.

Les sociétés de qualité tendent également à présenter un meilleur profil de solvabilité, et la qualité du bilan devient cruciale lorsque le coût du capital augmente (comme c’est le cas actuellement).

Certes, ces sociétés tendent à être plus exposées à une compression de leurs multiples de valorisation. Si l’on ne constate pas encore de ralentissement marqué du marché du travail ni de signes plus tangibles de modération de la croissance, les deux processus sont néanmoins engagés et apporteront un soutien supplémentaire aux valeurs de qualité lorsque la pression haussière sur les taux d’intérêt retombera. Sachant en outre que l’essentiel des hausses de taux directeurs sont derrière nous, les bénéfices devraient redevenir la principale préoccupation des investisseurs, d’autant plus avec le démarrage de la saison des résultats du deuxième trimestre.

Comme l’a dit un gérant célèbre3, « les investisseurs ont perdu bien plus d’argent à se préparer en vue des corrections ou à tenter de les anticiper qu’à cause des corrections elles-mêmes ». La mise en œuvre d’un « biais de qualité » dans la sélection de titres constitue selon nous la meilleure approche dans la quête d’asymétrie.1Courbe des taux : la courbe des taux est une représentation graphique des taux d’intérêt d’obligations présentant la même qualité de crédit mais des dates d’échéances différentes.2Resserrement monétaire : pratique par laquelle les banques centrales cherchent à modérer une économie en surchauffe (qui peut éventuellement engendrer de l’inflation), en associant un relèvement des taux d’intérêt à une diminution des injections de liquidités sur le marché.3Peter Lynch

La généralisation de la facturation électronique est censée faire économiser « à terme » 4,5 milliards d’euros aux PME. Programmée pour le 1er juillet 2024, son entrée en vigueur a été reportée sans qu’une nouvelle date ait été fixée pour l’instant. Cette «réforme structurante pour l’économie» a notamment pour but de renforcer la lutte contre la fraude.

Présentée par le gouvernement comme une avancée importante majeure dans la lutte contre la fraude, la généralisation de la facturation électronique pour les entreprises est reportée sine die (littéralement « sans date »), selon l’annonce la Direction générale des Finances publiques (DGFiP) ce vendredi 28 juillet. «Il a été décidé de reporter l’entrée en vigueur du dispositif, prévue le 1er juillet 2024, afin de donner le temps nécessaire à la réussite de cette réforme structurante pour l’économie», déclare cette direction du ministère de l’Économie et des Finances dans un communiqué.

«La date du report sera définie dans le cadre des travaux d’adoption de la loi de finances pour 2024» qui sera présentée à la fin du mois de septembre par le gouvernement, précise la DGFiP. Au bout du compte, la numérisation des factures que s’adressent mutuellement les entreprises doit toucher plus de 4 millions de sociétés. La DGFiP estime que la généralisation de la facturation électronique fera économiser «à terme» 4,5 milliards d’euros aux petites et moyennes entreprises.

La facturation électronique se résume à l’émission, la transmission et la réception des factures, accompagnées d’informations concernant les transactions des entreprises (e-reporting). Tout ça, de manière dématérialisée via une plateforme. La facturation électronique répond à des obligations concernant les formats de factures, les échanges avec la plateforme, la transmission de certaines données…

L’objectif de cette réforme est en même temps d’alléger la charge administrative des entreprises, de renforcer la lutte contre la fraude et d’«améliorer la connaissance en temps réel de l’économie des entreprises», selon les termes du communiqué.

Dans un environnement où les décisions financières structurantes sont déterminantes pour l’avenir des PME, Alba Advisory accompagne dirigeants et acti…

Souvent sous-estimé, le poste achats constitue pourtant un levier majeur de performance et de croissance pour les ETI et les PME. Face à un manque de …

NATIXIS INTERÉPARGNE, la référence en épargne salariale et retraite, est investie dans l'avenir de plus de 81 000 entreprises clientes et plus de 3,1 …

Avec plus de 2,5 millions d’utilisateurs en France et un accès illimité à plus de 2 500 titres de presse, Cafeyn s’est imposée comme l’une des princip…

Bibby Factor est une société d’affacturage totalement indépendante des banques et spécialisée dans les solutions de financement du poste clients pour …

La santé du dirigeant est un levier essentiel, mais souvent négligé, de la performance de l’entreprise. Elle influence directement sa capacité à mobil…

Aller au contenu

Aller au contenu

Le magazine spécialisé britannique

Le magazine spécialisé britannique  Rolls-Royce Motor Cars a publié ses chiffres généraux cette année et ce sont les États-Unis, la Chine et l’Europe qui dominent les ventes et qui contrastent avec le reste du marché automobile qui a du mal à se remettre de la pandémie et qui souffre d’une pénurie mondiale de semi-conducteurs. Rolls-Royce avait déjà connu une année record en 2021, c’est d’ailleurs également le cas pour d’autres marques de luxe telles que Bentley ou encore Bugatti.

Autre preuve de la santé insolente de l’automobile de luxe, Lamborghini a annoncé en août que toute sa production jusqu’à début 2024 était déjà pré-vendu.

Rolls-Royce Motor Cars a publié ses chiffres généraux cette année et ce sont les États-Unis, la Chine et l’Europe qui dominent les ventes et qui contrastent avec le reste du marché automobile qui a du mal à se remettre de la pandémie et qui souffre d’une pénurie mondiale de semi-conducteurs. Rolls-Royce avait déjà connu une année record en 2021, c’est d’ailleurs également le cas pour d’autres marques de luxe telles que Bentley ou encore Bugatti.

Autre preuve de la santé insolente de l’automobile de luxe, Lamborghini a annoncé en août que toute sa production jusqu’à début 2024 était déjà pré-vendu.