Aller au contenu

Aller au contenu

Le Conseil d’État français, interrogé par le gouvernement sur la transposition d’une directive européenne, a récemment rendu une décision qui restreint les congés payés accordés aux salariés en arrêt maladie non professionnelle à quatre semaines par an. Cette décision a suscité un débat intense au sein de la société française et a soulevé des questions sur les droits des travailleurs en situation de maladie.

Par Franck Boccara

La décision du Conseil d’État intervient après un long débat juridique concernant l’interprétation des dispositions légales relatives aux congés payés et à l’arrêt maladie. Auparavant, certains salariés en arrêt maladie bénéficiaient de congés payés supplémentaires au-delà des quatre semaines réglementaires, en fonction de leur ancienneté ou d’autres critères spécifiques définis par leur convention collective ou leur contrat de travail. La durée minimum des congés payés est de quatre semaines par an en Europe contre cinq semaines en France, mais dans l’Hexagone, les absences ayant pour raison une maladie d’origine non professionnelle ne justifiaient pas jusqu’ici l’acquisition de congés payés. « Le législateur n’est pas tenu, pour assurer la conformité de la loi française à la Constitution et au droit de l’Union européenne, de conférer aux périodes d’absence pour maladie le même effet d’acquisition de droits à congés que les périodes de travail effectif », déclare le Conseil d’État ce 14 mars 2024.

Rétroactivité limitée des indemnités pour arrêt maladie

Le Conseil d’État a jugé que cette pratique était contraire à la loi et a établi une limite stricte de quatre semaines de congés payés par an pour les salariés en arrêt pour maladie non professionnelle. Cette décision a été motivée par le souci d’assurer une égalité de traitement entre les travailleurs, quel que soit leur état de santé, et de prévenir les abus potentiels.

D’ailleurs, la plus haute juridiction administrative a limité à trois ans la rétroactivité des indemnités dues aux salariés qui ont été malades et ont perdu pour cela des congés depuis le 1er décembre 2009, date d’entrée en vigueur du traité de Lisbonne.

« L’action en paiement peut porter sur les sommes dues au titre des trois dernières années à compter de ce jour ou, lorsque le contrat de travail est rompu, sur les sommes dues au titre des trois années précédant la rupture du contrat », précise l’avis.

Les réactions à cette décision ont été diverses. Certains ont salué cette mesure comme un moyen de rationaliser les politiques de congés payés et de garantir une plus grande équité entre les salariés. D’autres, en revanche, ont critiqué cette restriction comme étant injuste pour les travailleurs confrontés à des problèmes de santé sérieux et prolongés, qui pourraient avoir besoin de davantage de temps pour se rétablir pleinement. Cependant, il est important de noter que cette décision du Conseil d’État ne remet pas en question le droit des salariés en arrêt maladie de bénéficier de congés payés. Au contraire, elle vise à clarifier et à uniformiser les règles en la matière afin d’éviter toute confusion ou interprétation erronée.

Les organisations patronales avaient fortement manifesté leur désaccord face à l’acquisition de congés payés pendant les absences pour maladie, et s’étaient alarmées devant le montant des sommes que les entreprises auraient été amenées à payer à titre rétroactif.

« Notre travail, mené de concert avec le gouvernement a porté ses fruits », a jugé dans un message sur le réseau social X le président du Medef Patrick Martin. Son homologue de la CPME François Asselin a estimé sur le même réseau qu’« une absurdité vient enfin d’être corrigée ».

Un prochain examen de l’amendement à l’Assemblée

A propose de la possibilité de report des congés acquis pendant un arrêt maladie, le Conseil d’État a décidé qu’elle devait dépasser 15 mois, la Cour de justice de l’Union européenne exigeant que cette durée soit « substantiellement » supérieure à la période de référence pour l’acquisition du droit à congés annuel, qui est d’une année.

Catherine Vautrin, la ministre du Travail, avait assuré au mois de janvier que « notre pays se mettra évidemment en conformité avec la législation européenne ». Tout en voulant transposer la directive européenne, le gouvernement avait opté pour une limitation de l’acquisition de congés payés en cas de maladie non professionnelle à quatre semaines. Le Conseil d’État précise que le gouvernement veut proposer un amendement dans le cadre d’un projet de loi d’adaptation au droit de l’Union européenne qui doit être examiné à l’Assemblée à partir de lundi.

En conclusion, la décision du Conseil d’État français de limiter les congés payés pour les salariés en arrêt maladie non professionnelle à quatre semaines par an reflète un équilibre délicat entre la protection des droits des travailleurs et la nécessité de garantir une gestion équitable et efficace des ressources humaines. Il reste à voir comment cette décision sera mise en œuvre dans la pratique et quels seront ses impacts réels sur les salariés et les employeurs.

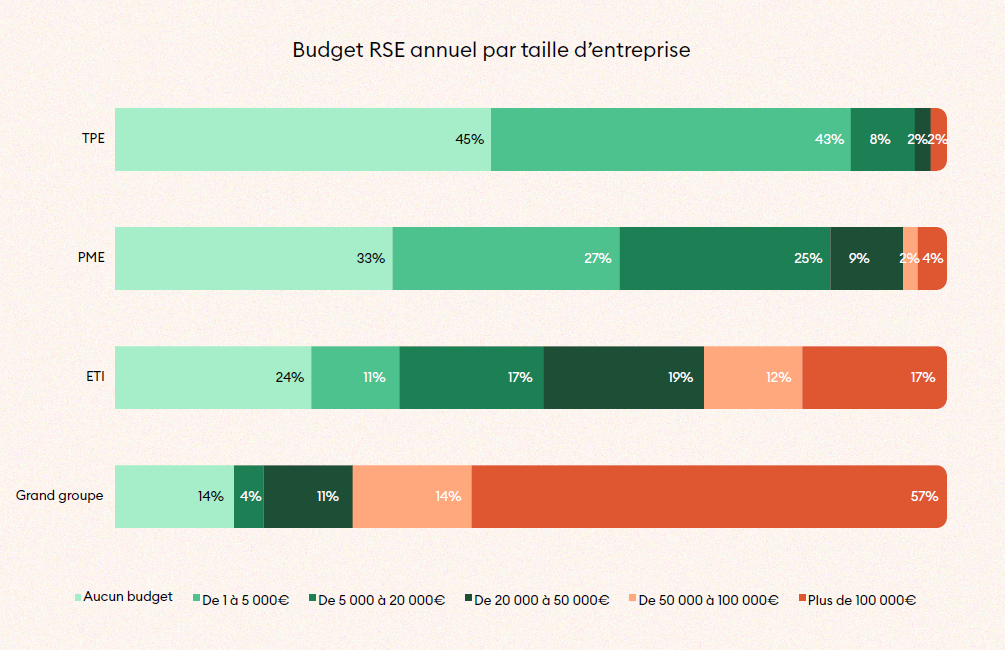

Pourtant, quand on sait que 93% des personnes qui se sont engagées sur le sujet souhaitent poursuivre leurs actions car elles donnent du sens à leur travail, cela fait réfléchir (

Pourtant, quand on sait que 93% des personnes qui se sont engagées sur le sujet souhaitent poursuivre leurs actions car elles donnent du sens à leur travail, cela fait réfléchir (