Aller au contenu

Aller au contenu

Depuis plusieurs années, le management de transition est en constant développement et répond de plus en plus à des demandes temporaires d’expertises, pas toujours faciles à trouver pour une entreprise. Pour autant, il reste assez méconnu des PME et ETI. Nous vous proposons donc d’en faire connaissance.

Par Gustavo Rodriguez Rangel – EULEOS

Qu’est-ce que le Management de Transition ?

Originaire des Pays-Bas dans les années 1970 sous le nom d’« Interim Management » (terme qui par ailleurs reste d’usage), il s’agit d’une forme de management dédiée exclusivement à la gestion de situations de crise. L’« interim management » se répand fortement au UK, aux USA et en Allemagne, et à partir des années 2000 en France sous le nom de « management de transition ». Au fil des ans, le management de transition s’est transformé : il n’est plus une ressource pour les moments de crise mais plutôt pour accompagner la transformation et la croissance de l’entreprise.

On pourra donc dire simplement que c’est un processus permettant d’aider ponctuellement une entreprise à devenir plus performante via l’aide d’un manager expérimenté qui intervient sous forme de mission, c’est-à-dire :

- Avec un but précis et son ou ses livrables, en fonction du type d’intervention ;

- Pour une durée déterminée : la mission a un début et une fin bien définis ;

- Avec une obligation de transmission, afin d’assurer la continuité.

On retrouve 3 grands types de mission :

- Management relais : relève au pied levé, situation de crise (redressement, restructuration) ;

- Gestion d’une phase de transition ou de transformation (revente, fusion avec une autre entreprise…) ;

- Gestion des projets stratégiques.

Vu à l’origine comme un « urgentiste », aujourd’hui le manager de transition, très souvent entrepreneur lui-même, est un véritable partenaire de l’entreprise, bras droit du dirigeant, agissant pour soutenir sa croissance et améliorer sa performance. Il s’agit d’un(e) indépendant(e) expérimenté(e) qui met à profit de l’entreprise ses compétences opérationnelles et managériales. Ainsi, il / elle accompagne opérationnellement une entreprise dans des fonctions du COMEX / CODIR, prend des décisions et exerce des responsabilités.

Les bénéfices pour l’entreprise

- Immédiateté opérationnelle

Le manager de transition, expert dans son domaine est opérationnel immédiatement car il déjà vécu des expériences similaires. La courbe d’apprentissage est quasi inexistante, c’est pourquoi la première action consiste typiquement à lancer un diagnostic rapide qui permet de proposer un plan d’action lequel, une fois validé par le dirigeant, est mis en œuvre sans tarder.

- Accompagnement du dirigeant

Plusieurs études, dont notamment celle menée par Bpifrance en 2016 auprès de 30 000 dirigeants de PME et d’ETI, pointent du doigt ce phénomène que des milliers d’entrepreneurs portent stoïquement sur leurs épaules : la solitude du dirigeant. Si l’on imagine le chef d’entreprise comme étant quelqu’un qui est en train de monter tout seul une pente en portant une lourde valise, le manager de transition est là pour l’y aider. Véritable bras droit du dirigeant, Il est là pour accompagner, épauler, soulager et, in fine, mener à bien les projets stratégiques chers au dirigeant, mais pour lesquels les ressources internes de l’entreprise ne sont pas adaptées.

- Un regard externe et neutre

En tant que ressource externe, le management de transition n’a ni passé ni avenir au sein de l’entreprise. Il a du recul par rapport à la situation générale de celle-ci, ce qui lui permet d’apporter une vision neutre. Parce qu’il est en mission, ses observations et recommandations sont objectives, il ne cherche pas à se mettre en avant ou à se positionner en vue d’une promotion : il a un objectif clairement établi, et ce dès le départ de son intervention.

- Flexibilité

Enfin, on pourrait rajouter un quatrième avantage : la flexibilité. Car même si le management de transition et souvent associé à du temps plein, certains managers de transition commencent à travailler à temps partiel, en discontinu (quelques jours par mois), en binôme (lorsque le besoin exprimé nécessite des compétences complémentaires), le tout dans le but de s’adapter au besoin et au budget de l’entreprise.

La situation actuelle est un accélérateur de ce métier car les incertitudes bousculent les habitudes, et le fait de pouvoir compter sur un expert, sans y être attaché administrativement, est un véritable ballon d’oxygène pour une entreprise. Cette tendance, au vu de toutes les études internationales, va se poursuivre sur les prochaines années.

D’accord, mais puis-je me payer un manager de transition ?

Il existe des aides financières, tant au niveau départemental, régional que national, qui peuvent prendre en charge une partie d’une prestation d’accompagnement comme le management de transition. A titre d’exemple le « chèque Relance Export » couvre 50% des dépenses, dans la limite d’un plafond, pour aider les PME et ETI françaises dans leurs projets à l’international.

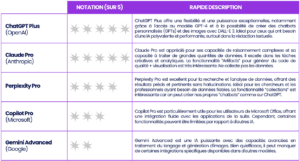

Je vous recommande de commencer avec ChatGPT-4 (version payante) pour sa polyvalence (ou SafeBrain, l’outil français pour plus de sécurité sur les données), Perplexity pour ses sources fiables, Noota, outil français également, pour la retranscription automatique de réunion et Gamma pour la conception de présentationen 3min grâce à l’IA.

Malgré tout, n’oubliez pas qu’ici, l’essentiel est de tester différents modèles pour trouver celui qui vous convient le mieux ainsi qu’à vos équipes.

4. Construire une stratégie IA

Intégrer l’IA dans votre organisation n’est pas qu’une question d’outils. Il s’agit aussi de définir une stratégie claire, appelée ici le cadre O.A.T. (Optimiser, Accélérer, Transformer) :

Je vous recommande de commencer avec ChatGPT-4 (version payante) pour sa polyvalence (ou SafeBrain, l’outil français pour plus de sécurité sur les données), Perplexity pour ses sources fiables, Noota, outil français également, pour la retranscription automatique de réunion et Gamma pour la conception de présentationen 3min grâce à l’IA.

Malgré tout, n’oubliez pas qu’ici, l’essentiel est de tester différents modèles pour trouver celui qui vous convient le mieux ainsi qu’à vos équipes.

4. Construire une stratégie IA

Intégrer l’IA dans votre organisation n’est pas qu’une question d’outils. Il s’agit aussi de définir une stratégie claire, appelée ici le cadre O.A.T. (Optimiser, Accélérer, Transformer) :

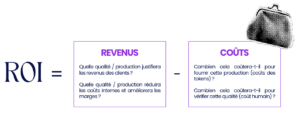

Les économies de temps à long terme deviendront évidentes, surtout lorsqu’elles seront comparées au taux horaire des employés et à la quantité de travail stratégique qu’ils peuvent désormais accomplir.

Conseils d’un dirigeant

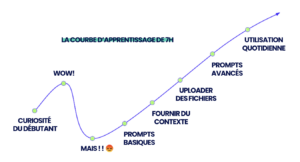

En tant que leader, rassurez vos employés que l’utilisation de l’IA les rendra plusprécieux pour l’entreprise, pas moins. Suivez un cours, regardez des vidéos YouTube, ne tombez pas dans une baisse de motivation et ne vous découragez pas de l’IA. Prévoyez une courbe d’apprentissage de 7 heures pour passer de la curiosité à l’utilisation quotidienne, et anticipez qu’il y aura des hauts et des bas.

Les économies de temps à long terme deviendront évidentes, surtout lorsqu’elles seront comparées au taux horaire des employés et à la quantité de travail stratégique qu’ils peuvent désormais accomplir.

Conseils d’un dirigeant

En tant que leader, rassurez vos employés que l’utilisation de l’IA les rendra plusprécieux pour l’entreprise, pas moins. Suivez un cours, regardez des vidéos YouTube, ne tombez pas dans une baisse de motivation et ne vous découragez pas de l’IA. Prévoyez une courbe d’apprentissage de 7 heures pour passer de la curiosité à l’utilisation quotidienne, et anticipez qu’il y aura des hauts et des bas.

Ensuite, recherchez des cas d’utilisation à forte valeur ajoutée. Personnellement, j’utilise l’IA comme partenaire de réflexion. Beaucoup de gens n’ont pas quelqu’un pour leur offrir une perspective différente. L’IA peut jouer ce rôle, traversant divers domaines et industries, abordant une idée sous n’importe quel angle, de manière impartiale et infatigable. C’est d’une valeur inestimable !

À une échelle plus large, l’IA provoque un changement immense et nous devons être des leaders en cette période. Nous devons discuter de l’IA et de son utilisation, encourager d’autres personnes à l’adopter, et surtout, former nos collaborateurs pour accroître leur productivité et les gains financiers.

L’anxiété concernant l’impact de ce changement sur les emplois est élevée, et le silence alimente les suppositions. Soyez transparents pour réduire cette anxiété.

Les géants de la tech, moteurs de l’IA, cherchent à gagner de l’argent, pas à sauver le monde. L’IA peut augmenter la productivité et créer des emplois, mais il y aura aussi des pertes, comme toute évolution technologique. Admettre cette réalité peut être difficile, car cela valide des peurs, mais c’est la réalité du changement.

Comment y faire face ?

La montée en compétence

Pourquoi ?

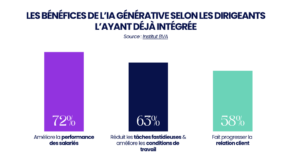

Car en plus de tout ça, les entreprises qui ont intégré l’IA dans leurs processus se montrent globalement satisfaites.

Ensuite, recherchez des cas d’utilisation à forte valeur ajoutée. Personnellement, j’utilise l’IA comme partenaire de réflexion. Beaucoup de gens n’ont pas quelqu’un pour leur offrir une perspective différente. L’IA peut jouer ce rôle, traversant divers domaines et industries, abordant une idée sous n’importe quel angle, de manière impartiale et infatigable. C’est d’une valeur inestimable !

À une échelle plus large, l’IA provoque un changement immense et nous devons être des leaders en cette période. Nous devons discuter de l’IA et de son utilisation, encourager d’autres personnes à l’adopter, et surtout, former nos collaborateurs pour accroître leur productivité et les gains financiers.

L’anxiété concernant l’impact de ce changement sur les emplois est élevée, et le silence alimente les suppositions. Soyez transparents pour réduire cette anxiété.

Les géants de la tech, moteurs de l’IA, cherchent à gagner de l’argent, pas à sauver le monde. L’IA peut augmenter la productivité et créer des emplois, mais il y aura aussi des pertes, comme toute évolution technologique. Admettre cette réalité peut être difficile, car cela valide des peurs, mais c’est la réalité du changement.

Comment y faire face ?

La montée en compétence

Pourquoi ?

Car en plus de tout ça, les entreprises qui ont intégré l’IA dans leurs processus se montrent globalement satisfaites.

Une opportunité unique pour vous, dirigeants de PME-ETI.

Vous avez maintenant une vision claire de l’importance et de l’impact de l’IA générative sur la performance de votre entreprise. Vous comprenez que l’adoption de l’IA n’est plus une option, mais une nécessité pour rester compétitif dans le marché actuel.

Une opportunité unique pour vous, dirigeants de PME-ETI.

Vous avez maintenant une vision claire de l’importance et de l’impact de l’IA générative sur la performance de votre entreprise. Vous comprenez que l’adoption de l’IA n’est plus une option, mais une nécessité pour rester compétitif dans le marché actuel.