Le Laboratoire COTRAL, basé en Normandie et présent dans 7 pays, développe, commercialise et exporte des produits sur mesure pour les métiers exposés aux nuisances sonores. Les process de fabrication COTRAL associent les technologies numériques les plus avancées pour toujours offrir aux utilisateurs les meilleurs niveaux de confort, de communication, d’hygiène et d’économie.

Laurent Capillari, président du laboratoire COTRAL, nous parle des technologies et de l’innovation qui se cachent derrière ses bouchons antibruit.

Rendements obligataires à deux chiffres et surperformance incontestable des marchés actions en 2022 par rapport à leurs homologues émergents1: les pays d’Amérique Latine pourraient mériter l’attention des investisseurs cette année.

L’année passée aura violemment bousculé l’ensemble des marchés financiers à l’échelle mondiale, mais aura également permis à de nouvelles opportunités de naître, notamment au sein des marchés émergents. Lors du précédent chapitre, nous avons découvert celles situées en Asie, mais certains pays latino-américains sont également bien placés pour tirer leur épingle du jeu.

L’Amérique Latine : un marché plein de ressources

Exportatrice majeure de matières premières, l’Amérique Latine apparaît comme une nouvelle ressource pour les pays importateurs à l’heure où la guerre décime l’Ukraine et gèle les activités russes. La réouverture de la Chine, importateur et partenaire commercial de premier plan de la région, va également largement profiter aux activités économiques latino-américaines, par exemple au Chili ou au Brésil.

En parallèle, les tensions politiques entre la Chine et les États-Unis permettent à d’autres pays de revenir sur le devant de la scène. Ajoutées aux séquelles encore présentes de la pandémie, ces tensions ont mené à la réorganisation des chaînes d’approvisionnement profitant aux pays sud-américains, et en particulier le Mexique.

De plus, la plupart des banques centrales de ces pays ont démontré leur capacité à gérer activement l’inflation. Alors que le resserrement monétaire se poursuit au sein des pays développés, certaines économies latino-américaines montrent des signes de ralentissement, et devraient faire partie des premières à enclencher un cycle de baisse de taux, à partir de niveaux actuellement très élevés.

Dans ce contexte favorable, et encouragée par de meilleurs fondamentaux économiques et une reprise du cycle des matières premières, la région peut aujourd’hui offrir des rendements attractifs au sein de différentes classes d’actifs, sous réserve de disposer de la flexibilité pour les saisir. Chez Carmignac, nous avons notamment identifié deux pays sur lesquels les investisseurs mériteraient selon nous de s’attarder.

L’attractivité brésilienne

Véritable puissance économique, le plus grand marché d’Amérique Latine a les cartes en main pour tirer parti de ce nouvel ordre géopolitique mondial. Grand exportateur de soja, de minerai de fer et de pétrole, le Brésil a grandement contribué à la consommation mondiale et sa croissance en 2022 a été en partie tirée par la hausse des prix des matières premières. Cette tendance se confirme en 2023, bien que ses perspectives de croissance se trouvent impactées par le ralentissement économique mondial.

Le Brésil va également bénéficier de la réouverture de la Chine, son premier partenaire commercial. En effet, la deuxième puissance économique mondiale représentait en 2021 plus d’un tiers des exportations brésiliennes. Cette nouvelle dynamique pourrait profiter aux marchés actions du Brésil, qui offrent aujourd’hui des valorisations intéressantes.

Le cycle de resserrement monétaire brésilien est également bien avancé, après avoir atteint un pic d’inflation à 12,1% en avril 2022 – soit le niveau le plus élevé depuis presque vingt ans – ramené à 5,8% en décembre 2022. Bien qu’encore supérieur à la cible de la banque centrale fixée à 3,25%, le Brésil pourrait être l’un des premiers pays à revenir à une politique plus accommodante alors même que son taux directeur est fixé à 13,75%2, offrant ainsi des rendements particulièrement intéressants pour les investisseurs obligataires :

• Avec des rendements à 10 ans à deux chiffres significativement supérieurs à la dette des États-Unis, la dette souveraine locale brésilienne offre des taux d’intérêts réels très attractifs – parmi les plus élevés à l’échelle mondiale – pour les investisseurs, qui pourraient également bénéficier de manière tactique d’une revalorisation de sa devise.

• En tant que place financière majeure en Amérique latine, le Brésil abrite également des opportunités de crédit intéressantes, comme B3, la bourse des valeurs brésiliennes.

LE SAVIEZ-VOUS ?

Expert de la dette émergente depuis 2015, nous avons créé un Fonds dédié à cette classe d’actifs en 2017, Carmignac Portfolio EM Debt.

L’économie mexicaine devrait croître de 1,7% en 20233 principalement portée par la consommation domestique et les échanges commerciaux avec des partenaires majeurs, tels que les Etats-Unis.

La politique sanitaire drastique menée par le gouvernement chinois en réponse à la crise du Covid-19, ainsi que les tensions sur les chaînes de production en résultant ont considérablement impacté les équilibres commerciaux à travers le monde. Pour pallier ces difficultés, les principales régions importatrices, l’Europe et bien entendu, les États-Unis, se sont tournées vers des pays géographiquement plus proches afin de diversifier leurs chaînes d’approvisionnement : c’est ce qu’on appelle le nearshoring. L’Europe relocalise ainsi ses activités de production en Europe de l’Est, tandis que les États-Unis rapatrient massivement leurs lignes vers le Mexique.

Au-delà de la proximité géographique, les deux régions ont renforcé leur relation au fil des ans. En 2020, les États-Unis représentaient la première source d’investissements directs à l’étranger (IDE) au Mexique, pesant près de 34%4. Des accords commerciaux octroient au Mexique un accès préférentiel au marché nord-américain, à l’image du USMCA (United States-Mexico-Canada Agreement), garantissant un libre-échange entre ces pays. Parallèlement, les tensions politiques grandissantes entre les États-Unis et la Chine n’ont fait qu’amplifier le phénomène de nearshoring en faveur du Mexique.

Sur le plan obligataire, bien que la Banque centrale mexicaine ait commencé ses hausses de taux plus tardivement que les autres pays émergents, son taux directeur se porte aujourd’hui à 11%5. L’amélioration générale de ses fondamentaux font ainsi du Mexique un émetteur intéressant.

Dans ce contexte, nous trouvons des opportunités intéressantes au sein des marchés actions et obligataires mexicains pour profiter de cette dynamique :

• Au sein des marchés actions, la banque Grupo Banorte bénéficie de ce phénomène de nearshoring grandissant et offre des perspectives de croissance attrayantes au sein d’un marché encore sous-pénétré au Mexique.

• Les marchés obligataires offrent quant à eux des rendements réels très attractifs, conséquence de la lutte de la Banque centrale contre l’inflation, notamment sur la dette locale qui propose des taux d’intérêt proches des deux chiffres sur dix ans.

Outre les marchés brésilien et mexicain, d’autres pays d’Amérique Latine bénéficient d’un contexte favorable à leurs économies et produisent les matières premières nécessaires à la consommation mondiale. C’est par exemple le cas du Chili, premier exportateur de cuivre au niveau mondial et également producteur de lithium, qui sont des ressources incontournables pour la transition énergétique.

L’Amérique Latine n’est pas le seul continent à produire les matières premières dont le monde a besoin : découvrez le mois prochain le troisième et dernier article de la série sur les marchés émergents pour en savoir plus sur les opportunités de la région émergente Europe, Moyen-Orient et Afrique.Vous souhaitez en savoir plus sur notre approche des marchés émergents ?Contactez-nous1 Source : Index factsheet, MSCI Emerging Markets Latin America Index (USD), au 28/02/2023: https://www.msci.com/documents/10199/5b537e9c-ab98-49e4-88b5-bf0aed926b9b2 Source : ministère de l’Économie, Brèves économiques du Brésil, semaine du 5 au 12 janvier 2023.3 Source : FMI 20224 Source : FMI5 Source : Banxico, Février 2023

Premier pays francophone au monde avec près de 100 millions d’habitants, la République Démocratique du Congo est une terre d’opportunités qui possède de vrais potentiels mais qui reste encore difficile à décrypter. La SEMAINE FRANÇAISE de KINSHASA, qui se tiendra du 29 au 31 mars 2023 à l’hôtel Pullman de Kinshasa, est un évènement d’échanges et de rencontres économiques entre les communautés d’affaires françaises et congolaises. Les interlocuteurs clés y seront présents et ce sera une belle occasion pour les PME et ETI françaises de découvrir le marché.

La Semaine française de KINSHASA, qui existe depuis 2014, est avant tout un lieu de rencontres qui permet d’entrer en relation directe avec vos futurs partenaires.

Pour l’édition 2023, la SEMAINE FRANÇAISE aura pour thème « entreprendre en RDC » qui sera décliné en plusieurs sous-thèmes pratiques (agriculture, agro/industrie, énergie, télécoms, digital, distribution…).

L’objectif principal de cette 7ème édition est de proposer des rencontres B2B entre les entreprises françaises et les entreprises présentes en RDC.

Tout au long de l’évènement les participants et visiteurs, pourront rencontrer les décideurs économiques, échanger avec les autres entreprises, découvrir au travers des stands, les services, produits et savoir- faire.

Des conférences plénières et des ateliers thématiques seront organisés.

Les entreprises françaises sont présentes en RD Congo (RDC), bien qu’encore en nombre limité (27 entreprises). Cette présence est néanmoins significative au regard du CA réalisé par ces entreprises. Notre présence est ciblée sur un nombre limité de marchés de niches, généralement réservés aux entreprises du secteur formel (à noter que le poids du secteur informel en RD Congo est très important).

Ces dernières années, plusieurs entreprises françaises se sont ainsi installées en RD Congo :

Orange, leader sur l’Internet Mobile a commencé à déployer son réseau 4G et poursuit le développement d’Orange money

Accor exploite deux hôtels (Pullman) et projette l’ouverture prochaine de nouvelles implantations

GVA, filiale du groupe Vivendi, opérateur télécom spécialisé dans l’accès internet très haut débit (FTTH).

Castel (brasseries Bracongo et Brasimba), leader sur le marché des bières et boissons gazeuses

Bolloré Africa Logistics, présent sur l’ensemble du territoire

Perenco exploite 11 champs onshore et offshore pour une production moyenne de 25 000 b/j

Total Energies, présent dans la distribution pétrolière (2° réseau de stations-services)

Bureau Veritas, Canal+, Havas, Air France, CMA-CGM (qui exploite une ligne maritime), Servair (catering aérien), Bouygues-TP (extraction minière), Décathlon (équipements sportifs), Cegelec et Schneider-électricité sont, par ailleurs, quelques-unes des principales entreprises françaises présentes en RD Congo.

Les principaux postes d’exportation sont :

les produits manufacturés, dont les produits pharmaceutiques (22 M EUR) et les produits chimiques (19 M EUR)

les biens d’équipement mécaniques, matériel électrique, électronique et informatique (35 M EUR)

les produits des industries agro-alimentaires (45 M EUR)

Les principaux postes d’importation sont :

les produits métallurgiques et métalliques (106 MEUR)

5.3% : c’est la croissance attendue pour les marchés asiatiques1 en 2023, contre 4,0 % pour l’ensemble des pays émergents et 1,2 % pour les pays développés, selon le Fonds Monétaire International (FMI)2. Après une année particulièrement tumultueuse pour les marchés boursiers, le ralentissement économique global se précise pour 2023, guidé en grande partie par les perspectives de croissance faible des pays développés. À l’inverse, les pays émergents semblent eux bien positionnés pour rebondir et ainsi soutenir l’activité mondiale.

Encouragés par de meilleurs fondamentaux macroéconomiques, un environnement inflationniste plus favorable que dans les pays développés et la réouverture de la Chine, certains pays émergents offrent aujourd’hui des rendements attrayants pour les investisseurs à la recherche de sources de diversification.

L’ Asie : un terrain fertile pour les investisseurs actions

La fin des restrictions liées au Covid-19 va notamment permettre à de nouvelles opportunités d’investissement d’émerger au sein des marchés actions asiatiques. Les actions chinoises et coréennes proposent par exemple des valorisations particulièrement attractives aujourd’hui par rapport aux actions mondiales.

Ces opportunités requièrent cependant sélectivité et rigueur pour les saisir. Chez Carmignac, nous avons identifié différentes thématiques clés qui disposent d’un fort potentiel de croissance durable au sein de ces marchés : l’innovation, industrielle et technologique, la santé, la transition écologique et la montée en gamme de la consommation.

Le retour de la Chine

Après deux ans de baisse sur le marché chinois, les indicateurs repassent au vert. Le pays a mis un terme au durcissement de sa règlementation, mis en place des mesures de soutien au secteur immobilier et a finalement levé sa politique « zéro Covid », signe de renouveau pour sa demande intérieure, fortement soutenue par la politique de Pékin.

L’Épargne excédentaire accumulée par les ménages chinois lors des trois années de confinement et la reprise du marché du travail, qui avait été sensiblement affecté par la situation sanitaire, devraient ainsi contribuer au rebond de la consommation.

Et la Chine compte de nombreuses sociétés orientées vers la consommation intérieure, comme :

Anta Sports, la marque nationale d’équipements sportifs, qui gagne des parts de marché face aux marques de sports multinationales ;

Miniso, la chaîne de détaillant à bas coût spécialisée dans les accessoires du quotidien chinois, peu connue des investisseurs avec pourtant plus de 5000 magasins dans le monde3.

Le saviez-vous ?

Carmignac Portfolio China New Economy, notre Fonds actions de la nouvelle économie chinoise, détient depuis sa création en 2021 Anta Sports et Miniso dans son portefeuille.

Le rayonnement de la réouverture de la Chine va dépasser ses frontières. Pénalisées par le ralentissement économique mondial en 2022, les actions coréennes se négocient elles aussi aujourd’hui à des valorisations attractives, notamment dans les secteurs des nouvelles technologies et des semi-conducteurs :

Depuis des décennies, la Corée du Sud a su se distinguer par ses innovations dans l’industrie électronique et dans les nouvelles technologies. Le pays abrite ainsi certains leaders mondiaux, fournisseurs de biens de consommation tels que les écrans pour les smartphones, et d’autres composants électroniques à haute valeur ajoutée, comme les semi-conducteurs4 :

Samsung Electronics, le leader mondial dans la fabrication de composants technologiques (équipements de communication mobile, semi-conducteurs, nouveaux écrans, électronique et électroménager grand public), qui se positionne numéro 1 dans les mémoires pour téléphone depuis 19935 ;

LG Chem, l’un des principaux fabricants mondiaux de batteries pour véhicules électriques (VE) avec plus de 20 % de parts de marché à l’échelle mondiale6, jouant ainsi un rôle majeur dans la transition énergétique.

Le saviez-vous ?

Carmignac Emergents, notre Fonds actions émergentes cherchant à investir dans les leaders et les futurs leaders technologiques mondiaux, détient Samsung Electronics et LG Chem parmi ses principales positions depuis plus de 5 ans.

Outre les marchés chinois et coréen, les conditions économiques tendent à s’améliorer au sein d’autres pays d’Asie et d’Asie du Sud-Est, comme en Inde, au Vietnam ou en Malaisie. Bien que nous restions prudents sur l’Inde à court terme compte tenu des valorisations élevées et de la détérioration de ses fondamentaux macroéconomiques résultant de la crise énergétique, certaines opportunités pourraient se révéler intéressantes dans les mois à venir.

En Asie nous estimons que les marchés actions offrent plus de potentiel que les marchés obligataires, où nous identifions des opportunités principalement tactiques, comme en Malaisie. Les marchés latino-américains recèlent selon nous d’opportunités bien plus intéressantes pour investir dans la dette émergente. Découvrez le mois prochain le deuxième article de notre série sur les marchés émergents pour en savoir plus sur cette région.1Asie émergente2Perspectives de l’économie mondiale, mise à jour. Fonds Monétaire International, janvier 2023.3Source : Miniso : https://www.miniso.com/EN/Brand/Intro.4Ministère français de l’économie, des finances et de la souveraineté industrielle et numérique – Direction générale du Trésor : https://www.tresor.economie.gouv.fr/Pays/KR/indicateurs-et-conjoncture).5Samsung Electronic, about us : https://www.samsung.com/us/about-us/our-business/device-solutions/.6Sources : Statista et SNE Research via Visual Capitalist, 2021 : https://fr.statista.com/infographie/26562/parts-de-marche-fabricants-batteries-pour-voitures-electriques/.Vous souhaitez en savoir plus sur notre approche durable des marchés émergents ?Contactez-nous

Carmignac Portfolio China New Economy A EUR Acc

ISIN: LU2295992320

Durée minimum de placement recommandée : 5 ans

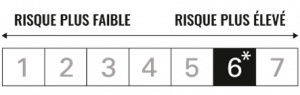

Principaux risques du Fonds

ACTION: Les variations du prix des actions dont l’amplitude dépend de facteurs économiques externes, du volume de titres échangés et du niveau de capitalisation de la société peuvent impacter la performance du Fonds.

PAYS ÉMERGENTS: Les conditions de fonctionnement et de surveillance des marchés « émergents » peuvent s’écarter des standards prévalant pour les grandes places internationales et avoir des implications sur les cotations des instruments cotés dans lesquels le Fonds peut investir.

RISQUE DE CHANGE: Le risque de change est lié à l’exposition, via les investissements directs ou l’utilisation d’instruments financiers à terme, à une devise autre que celle de valorisation du Fonds.

LIQUIDITÉ: Les dérèglements de marché ponctuels peuvent impacter les conditions de prix auxquelles le Fonds sera amené à liquider, initier ou modifier ses positions.

Le Fonds présente un risque de perte en capital.

Carmignac Emergents A EUR Acc

ISIN: FR0010149302

Durée minimum de placement recommandée : 5 ans

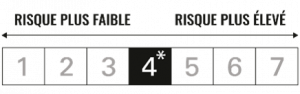

Principaux risques du Fonds

ACTION: Les variations du prix des actions dont l’amplitude dépend de facteurs économiques externes, du volume de titres échangés et du niveau de capitalisation de la société peuvent impacter la performance du Fonds.

PAYS ÉMERGENTS: Les conditions de fonctionnement et de surveillance des marchés « émergents » peuvent s’écarter des standards prévalant pour les grandes places internationales et avoir des implications sur les cotations des instruments cotés dans lesquels le Fonds peut investir.

RISQUE DE CHANGE: Le risque de change est lié à l’exposition, via les investissements directs ou l’utilisation d’instruments financiers à terme, à une devise autre que celle de valorisation du Fonds.

GESTION DISCRÉTIONNAIRE: L’anticipation de l’évolution des marchés financiers faite par la société de gestion a un impact direct sur la performance du Fonds qui dépend des titres selectionnés.

Le Fonds présente un risque de perte en capital.

* Echelle de risque du KID (Document d’Informations Clés). Le risque 1 ne signifie pas un investissement sans risque. Cet indicateur pourra évoluer dans le temps.

Après une belle édition parisienne placée sous le signe de la réindustrialisation responsable, Global Industrie 2023 donne rendez-vous à ses exposants et ses visiteurs du 7 au 10 mars à Eurexpo Lyon. 40 000 visiteurs et des industriels du monde entier y sont attendus. Dirigeants et cadres de PME et ETI de La French Fab, déplacez-vous et venez au plus grand salon industriel généraliste en France afin d’accélérer votre mutation vers l’industrie du futur.

Cette 5e édition du salon Global Industrie à l’Eurexpo de Lyon est une événement incontournable qui permettra de réunir l’ensemble des acteurs de l’industrie. Plus de 2 300 exposants et 40 000 visiteurs venus du monde entier sont attendus pour co-construire l’industrie du futur.

Le salon est placé pour cette édition sous la thématique « L’Industrie se mobilise » :

Une offre technologique globale unique au monde

Un grand rendez-vous international soutenu au plus haut niveau

Une vitrine de l’innovation

Une plateforme d’échanges

Présentation de Global Industrie 2023

C’est l’unique événement en France à représenter l’ensemble des acteurs de la French Fab, Global Industrie 2023 s’est doté de 3 missions essentielles :

Valoriser les femmes et les hommes vers de nouvelles compétences et les orienter sur de nouveaux métiers

Soutenir toute la communauté industrielle pour qu’elle s’engage au mieux vers l’industrie du futur

Rayonner sur toute l’Europe pour redonner sa véritable place à l’industrie française

Chiffres clés du Salon Global Industrie 2023

2 300 exposants

100 000m² d’exposition

28 253 visiteurs en 2022

Placé sous le Haut Patronage de Monsieur Emmanuel Macron, Président de la République, Global Industrie accueillera plusieurs ministres, des élus, des ambassadeurs et des représentants des plus grandes organisations professionnelles européennes du monde de l’industrie.

Des salons complémentaires

Afin d’accéder facilement à trouver produit, un équipement, ou un savoir-faire spécifique, Global Industrie a rassemblé 5 salons complémentaires leaders en leur domaine :

MIDEST (Le salon international des savoir‑faire en sous‑traitance industrielle)

SMART INDUSTRIES (Le salon de l’industrie connectée, collaborative et efficiente)

INDUSTRIE (Le salon des technologies et équipements de production)

TOLEXPO (Le salon 100% travail de la tôle, du tube et des profilés)

MEASUREMENT WORLD (solutions et équipements pour la mesure)

Le réseau CCI France International sera présent tout au long du salon Global Industrie pour vous accueillir sur son espace dédié : Espace CCI France International stand 5B112.

De nombreux experts pays seront présents à cette occasion :

Venez découvrir de nouveaux marchés à fort potentiel

Échanger avec des entreprises membres de notre réseau

Structurez votre projet international grâce à nos experts (croissance externe, création de filiale, etc.)

Identifier vos futures plateformes de sourcing

Pays représentés

Algérie, Belgique, Espagne, Hongrie, Inde, Malaisie, Maroc, Pologne, Portugal, République tchèque, Roumanie, Serbie, Suisse et Tunisie

Tout le monde sait que Lisbonne est belle mais, en plus de sa beauté, elle fait tout pour attirer le tourisme incentive. Classée par l’ICCA (International congress and convention association) parmis les villes hébergeant le plus de congrès internationaux, elle une offre une gamme de séjours incentive diverse et variée qui a séduit les organisateurs.

Par Franck BOCCARA

La cité du fado jouit d’un potentiel touristique énorme avec ses quartiers historiques tels que l’Alfama, le Barrio Alto, le Chiado et Belem qui regorgent de petites ruelles pittoresques avec leurs célèbres «azulejos» (carreaux de faïence) dans lesquelles les visiteurs aiment se perdre. Ou encore le fameux pont du 25 avril, inauguré en 1966, qui domine le Tage et dont la silhouette donne le ton moderne de la ville.

Le pont du 25 avril s’est d’ailleurs doté, en 2016 d’un centre d’interprétation appelé Expérience Pilar 7 logé dans l’un de ses piliers. On y accède par ascenseur en voyageant à travers la structure de l’ouvrage pour finalement atterrir sur une terrasse panoramique perchée à 80 m du sol qui révèle une vue splendide sur toute la ville.

Afin d’attirer toujours plus d’entreprises, Lisbonne propose des espaces d’exposition très divers. Des plus classiques comme le fameux Palais des Congrès qui s’est agrandi de 20 % en 2003, aux plus typiques comme la célèbre Tour de Belèm. La plupart de ces lieux historiques sont privatisables pour l’organisation d’événements d’entreprises.

La nomination de Laurent Saint-Martin à la tête de Business France était attendue depuis quelques semaines, suite au départ de Christophe Lecourtier pour l’ambassade du Maroc. Le président de la République a officialisée cette nomination par décret samedi 6 janvier et Business France a immédiatement publié un communiqué pour rendre publique la nouvelle.

Par Eric Orsini

« Laurent Saint-Martin est nommé ce jour par décret officiel Directeur général de Business France, en charge de la direction exécutive de l’agence en France et à l’étranger » annonce Business France après que son conseil d’administration ait, le 22 décembre, « donné un avis favorable, à l’unanimité » à cette nomination proposée par les trois ministres de tutelle de Business France, en charge de Economie et des finances, de l’Europe et des affaires étrangères et de l’Aménagement du territoire, selon le communiqué.

Agé de 37 ans, Laurent Saint-Martin est ancien député du Val de Marne pour le parti Renaissance d’Emmanuel Macron. Fort d’une carrière mêlant responsabilités privées et publiques, il possède une solide expérience en matière de financement de l’innovation et des entreprises. Sa jeunesse et la richesse de son parcours n’empêchent pas les milieux d’affaires d’exprimer un certain scepticisme basé sur le peu d’expérience qu’il aurait dans les enjeux d’internationalisation des entreprises ou d’attraction des investissements étrangers.

Diplômé de l’EDHEC, le nouveau patron de Business France a débuté de sa carrière chez Bpifrance, à l’époque Oséo en tant que chargé d’affaires innovation dans le Nord-Pas de Calais. Par la suite, il a occupé le poste de Responsable Etudes à Oséo Picardie en 2012 et participé à la création dans la région de la nouvelle Bpifrance (issue de la fusion d’Oséo, CDC Entreprises, le FSI et FSI Régions). Ensuite, il sera nommé en 2013, délégué Innovation en Île-de-France, puis en 2016, il rejoint la direction de la Relation entreprises d’Euronext.

C’est à cette époque qu’il démarre en politique : élu député du Val-de-Marne en 2017 avec « En Marche » dans la dynamique de l’élection d’Emmanuel Macron, il occupe les fonctions de rapporteur général de la commission des Finances, de l’économie générale et du contrôle budgétaire à l’Assemblée nationale. Il sera l’auteur d’un rapport parlementaire sur la fiscalité des Français nés aux Etats-Unis et parallèlement, il se fera élire conseiller régional d’Île-de-France.

C’est précisément cette expérience du financement et sa connaissance des arcanes politico-administratives qui servira à Laurent Saint-Martin pour gérer les rapports avec les administrations de tutelles, avec lesquelles il est toujours bon de faire preuve de sens politique.

Des défis de taille pour Business France en 2023

Le contrat d’objectifs et de moyens de Business France avec l’Etat est arrivé à échéance et doit être renouvelé. Ce renouvellement implique un examen, voir une révision, de la pérennité de son modèle public-privé et du système de « guichet unique » de la Team France Export, que Business France a formé avec les CCI, Bpifrance et les Régions après une réforme lancée en 2018.

Ces défis, ajoutés à un contexte de commerce international miné par la crise en Ukraine et l’inflation, ne semblent pas perturber Laurent Saint Martin qui mesure clairement la taille de ces enjeux mais qui a décidé de se concentrer sur sa mission comme il l’exprime dans sa première déclaration : « Je suis honoré de prendre ce jour la direction de Business France, agence qui démontre au quotidien ses capacités à se mettre au service de la croissance des entreprises à l’export, de l’attraction des investissements internationaux créateurs d’emplois sur notre territoire, déclare-t-il. Dans un contexte international compliqué où l’instabilité de l’économie mondiale et la concurrence particulièrement exacerbée nous poussent à relever d’importants défis, je porterai avec force et conviction l’excellence française partout dans le monde. Je sais pouvoir compter sur l’engagement des équipes de Business France pour y réussir. »

Il ne nous reste plus qu’à lui souhaiter beaucoup de réussite !

A l’instar de l’Italie et l’Espagne, la France a décidé de renforcer les contrôles en imposant un test obligatoire pour les voyageurs venant de Chine à partir du 5 janvier afin de limiter les risques liés à l’explosion des cas dans le pays depuis l’arrêt de la stratégie zéro Covid.

A partir du 5 janvier, les voyageurs de plus de 11 ans qui désirent se rendre en France à partir de la Chine devront présenter avant l’embarquement un test de dépistage du Covid-19 négatif de moins de quarante-huit heures.

Le décret, qui est paru le 31 décembre au Journal officiel, précise que « des tests aléatoires facultatifs » pourront en plus être réalisés dès le 1er janvier à l’arrivée sur le sol national français et que les voyageurs devront « s’isoler en cas de résultat positif ». Ces mesures, qui comprennent également le port du masque obligatoire pendant le vol, restent pour l’instant relativement limitéés dans le temps puisqu’elle sont en vigueur jusqu’au 31 janvier.

Les Etats-membres de l’Union européenne (UE) n’ont pas adopté de stratégie commune à ce jour. Le gouvernement français se déclare favorable à une approche « concertée » tout en précisant qu’il fallait « prendre des mesures pour protéger les Français sans attendre une décision européenne ».

La communauté scientifique, de son côté, préconise comme d’habitude la mise en œuvre de mesures sanitaires immédiates afin d’éviter un effet domino. Yazdan Yazdanpanah, directeur de l’Agence de recherche sur les maladies émergentes, dénonce ces mesures prise sans concertation en déclarant dans le Journal de Dimanche que « Nous avons besoin de cohérence », car « la cohérence permet l’acceptabilité » dans la population.

Au-delà des contrôles, le gouvernement exhorte les voyageurs français à reporter tout vol à destination de la Chine pour des motifs non impérieux et le ministère de la santé estime que la situation épidémique en Chine est suffisamment « sérieuse » pour justifier ces mesures. L’exécutif évoque notamment un « risque important de circulation intense du virus » avec des « flux massifs » qui vont être générer par les célébrations du Nouvel An chinois par la réouverture des frontières, le 8 janvier.

Le ministère des transports prévoit une reprise des vols de Chine vers la France dans les prochains jours car jusqu’à présent, les flux représentait seulement une dizaine de rotations par semaine, avec près de trois mille passagers, tous à destination de l’aéroport Roissy-Charles-de-Gaulle.

Participez à BOOT 2023 du samedi 21 au dimanche 29 janvier sur le parc des expositions de Düsseldorf. L’évènement est condidéré comme le plus grand salon international spécialement dédié à la plaisance et aux sports nautiques qui propose à ses visiteurs une vision à 360°. L’évènement est un must pour les entreprises du secteur et pour passionnés de sports nautiques.

Salon leader de la plaisance et des sports nautiques (51 éditions), le BOOT rassemble en moyenne près de 1 900 exposants (dont 115 français) répartis sur 17 halls et plus de 250 000 visiteurs (dont 40 000 professionnels) provenant de près de 120 pays.

Ce salon BtoB et BtoC est une occasion unique de présenter ses produits/services des catégories suivantes :

– Bateaux à moteur

– Superyachts

– Equipementiers et accessoires pour bateaux

– Sports nautiques (plongée, voile, surf, pêche, etc)

– Tourisme nautique

Profil des exposants

Toutes les activités du marché nautique sont représentées dans 17 halls d’exposition répartis comme suit :

Sur la dernière édition, les principaux pays visiteurs étaient : Allemagne, Pays-Bas, Belgique, Suisse, Royaume Uni, Autriche, Espagne, Danemark, Italie.

Le salon propose également aux nombreux visiteurs une expérience de visite immersive comprenant des espaces de conférences, des zones de démonstration, des tests de matériels en live ou encore des bateaux en exposition.

En collaboration avec les régions et principaux clusters nautiques, Team France Export organise un pavillon France afin d’accompagner les entreprises du secteur et notamment à travers un stand d’exposition, des fiches marchés, un webinar en amont du salon et l’organisation de RDV BtoB ciblés auxquels seront associés plusieurs bureaux.

Objectifs des exposants

Rencontrer des partenaires commerciaux

Trouver de nouveaux clients

Trouver de nouveaux fournisseurs

Faire le plein de nouvelles idées, d’innovations

Être visible sur le plus grand salon nautique international

Stand sur le pavillon France et aménagement par notre prestataire :9m² : 4 300 euros HT

12m² : 5 300 euros HT

15m² : 6 300 euros HT

18m² : 7 300 euros HT

*Toute autre réservation de surface et d’emplacement pourra être étudiée sur demandeNB : Forfait multimédia (visibilité sur le site et dans le catalogue du salon) proposé obligatoirement par l’organisateur : 470 euros HTPrestations export (comprises dans l’accompagnement Business France) :

Organisation d’une conférence export et d’un cocktail de networking

Invitations d’acheteurs/distributeurs ciblés sur le pavillon France à l’occasion de la conférence:

Pays ciblés : Allemagne, Italie, Pays-Bas, Espagne, Portugal.

Présentation de votre activité dans le catalogue du Pavillon France, distribué en amont et sur le salon.

Le janvier CES 2023 (Consumer Electronics Show) qui se tiendra à Las Vegas du 4 au 8 janvier, va encore réunir cette année plus de 4500 exposants dans les domaines de l’électronique et des technologies grand public. L’évènement est le rendez-vous incontournable de l’innovation avec un concentré de technologies et de solutions BtoB. La CPME vous offre la possibilité de se joindre à elle pour ce voyage et de saisir l’opportunité d’étendre votre réseau. Venez rencontrer les acteurs qui comptent dans ce domaine tout en vous familiarisant avec le marché nord américain.

Dirigeants et cadres de PME et ETI, prenez un temps d’avance et rejoignez la délégation CPME pour découvrir le plus grand événement nord américain dans le domaine de l’électronique et des technologies grand public. Fort de son succès des années précédentes, le Consumer Electronic Show (CES 2023) revient pour une nouvelle édition pleine d’innovations à ne pas manquer.

Le Programme du CES 2023

Chefs d’entreprise, inscrivez-vous, ne manquez pas cette opportunité d’acquérir un réseau exceptionnel et de vous confronter aux toutes dernières innovations !

Profitez d’un vol direct Paris CDG – Las Vegas surAir Tahiti Nui

Départ le mercredi 4 janvier 2023 à 11h10 (arrivée Las Vegas McCarran International Airport le même jour à 13h10)

Retour le dimanche 8 janvier 2023 à 17h50 (arrivée Paris CDG + 1j à 12h15)

Bénéficiez de la proximité de l’hôtel Treasure Island 4* et du CES :

Petits-déjeuners inclus (salon privé CPME)

Chambre Deluxe individuelle ou double

La CPME a conçu un programme sur mesure pour les dirigeants de PME.

Natixis Interépargne, la référence en épargne salariale et retraite, est investie dans l’avenir de plus de 81 000 entreprises clientes et plus de 3,1 …

GIREVE est le leader européen de l'intermédiation sur le secteur des nouvelles mobilités. Cette marketplace, qui compte à son actif plusieurs millions…

Aujourd’hui, de plus en plus d'entreprises décident de s'engager dans une démarche RSE et souhaitent se faire labelliser. Pour cela, il est primordial…

Avec des besoins managériaux en constante évolution, les entreprises cherchent en permanence à recruter des talents formés et adaptés à leurs enjeux s…

Epuisement professionnel, solitude, isolement du dirigeant...ces termes ne sont plus des sujets tabous et font aujourd'hui l'objet d'une réelle prise …

La transformation managériale s'impose aujourd'hui comme un enjeu majeur, posant de nouveaux défis de recrutement aux entreprises. Afin de bien former…

Aller au contenu

Aller au contenu

Véritable puissance économique, le plus grand marché d’Amérique Latine a les cartes en main pour tirer parti de ce nouvel ordre géopolitique mondial. Grand exportateur de soja, de minerai de fer et de pétrole, le Brésil a grandement contribué à la consommation mondiale et sa croissance en 2022 a été en partie tirée par la hausse des prix des matières premières. Cette tendance se confirme en 2023, bien que ses perspectives de croissance se trouvent impactées par le ralentissement économique mondial.

Le Brésil va également bénéficier de la réouverture de la Chine, son premier partenaire commercial. En effet, la deuxième puissance économique mondiale représentait en 2021 plus d’un tiers des exportations brésiliennes. Cette nouvelle dynamique pourrait profiter aux marchés actions du Brésil, qui offrent aujourd’hui des valorisations intéressantes.

Le cycle de resserrement monétaire brésilien est également bien avancé, après avoir atteint un pic d’inflation à 12,1% en avril 2022 – soit le niveau le plus élevé depuis presque vingt ans – ramené à 5,8% en décembre 2022. Bien qu’encore supérieur à la cible de la banque centrale fixée à 3,25%, le Brésil pourrait être l’un des premiers pays à revenir à une politique plus accommodante alors même que son taux directeur est fixé à 13,75%2, offrant ainsi des rendements particulièrement intéressants pour les investisseurs obligataires :

• Avec des rendements à 10 ans à deux chiffres significativement supérieurs à la dette des États-Unis, la dette souveraine locale brésilienne offre des taux d’intérêts réels très attractifs – parmi les plus élevés à l’échelle mondiale – pour les investisseurs, qui pourraient également bénéficier de manière tactique d’une revalorisation de sa devise.

• En tant que place financière majeure en Amérique latine, le Brésil abrite également des opportunités de crédit intéressantes, comme B3, la bourse des valeurs brésiliennes.

Véritable puissance économique, le plus grand marché d’Amérique Latine a les cartes en main pour tirer parti de ce nouvel ordre géopolitique mondial. Grand exportateur de soja, de minerai de fer et de pétrole, le Brésil a grandement contribué à la consommation mondiale et sa croissance en 2022 a été en partie tirée par la hausse des prix des matières premières. Cette tendance se confirme en 2023, bien que ses perspectives de croissance se trouvent impactées par le ralentissement économique mondial.

Le Brésil va également bénéficier de la réouverture de la Chine, son premier partenaire commercial. En effet, la deuxième puissance économique mondiale représentait en 2021 plus d’un tiers des exportations brésiliennes. Cette nouvelle dynamique pourrait profiter aux marchés actions du Brésil, qui offrent aujourd’hui des valorisations intéressantes.

Le cycle de resserrement monétaire brésilien est également bien avancé, après avoir atteint un pic d’inflation à 12,1% en avril 2022 – soit le niveau le plus élevé depuis presque vingt ans – ramené à 5,8% en décembre 2022. Bien qu’encore supérieur à la cible de la banque centrale fixée à 3,25%, le Brésil pourrait être l’un des premiers pays à revenir à une politique plus accommodante alors même que son taux directeur est fixé à 13,75%2, offrant ainsi des rendements particulièrement intéressants pour les investisseurs obligataires :

• Avec des rendements à 10 ans à deux chiffres significativement supérieurs à la dette des États-Unis, la dette souveraine locale brésilienne offre des taux d’intérêts réels très attractifs – parmi les plus élevés à l’échelle mondiale – pour les investisseurs, qui pourraient également bénéficier de manière tactique d’une revalorisation de sa devise.

• En tant que place financière majeure en Amérique latine, le Brésil abrite également des opportunités de crédit intéressantes, comme B3, la bourse des valeurs brésiliennes.

L’économie mexicaine devrait croître de 1,7% en 20233 principalement portée par la consommation domestique et les échanges commerciaux avec des partenaires majeurs, tels que les Etats-Unis.

La politique sanitaire drastique menée par le gouvernement chinois en réponse à la crise du Covid-19, ainsi que les tensions sur les chaînes de production en résultant ont considérablement impacté les équilibres commerciaux à travers le monde. Pour pallier ces difficultés, les principales régions importatrices, l’Europe et bien entendu, les États-Unis, se sont tournées vers des pays géographiquement plus proches afin de diversifier leurs chaînes d’approvisionnement : c’est ce qu’on appelle le nearshoring. L’Europe relocalise ainsi ses activités de production en Europe de l’Est, tandis que les États-Unis rapatrient massivement leurs lignes vers le Mexique.

Au-delà de la proximité géographique, les deux régions ont renforcé leur relation au fil des ans. En 2020, les États-Unis représentaient la première source d’investissements directs à l’étranger (IDE) au Mexique, pesant près de 34%4. Des accords commerciaux octroient au Mexique un accès préférentiel au marché nord-américain, à l’image du USMCA (United States-Mexico-Canada Agreement), garantissant un libre-échange entre ces pays. Parallèlement, les tensions politiques grandissantes entre les États-Unis et la Chine n’ont fait qu’amplifier le phénomène de nearshoring en faveur du Mexique.

Sur le plan obligataire, bien que la Banque centrale mexicaine ait commencé ses hausses de taux plus tardivement que les autres pays émergents, son taux directeur se porte aujourd’hui à 11%5. L’amélioration générale de ses fondamentaux font ainsi du Mexique un émetteur intéressant.

Dans ce contexte, nous trouvons des opportunités intéressantes au sein des marchés actions et obligataires mexicains pour profiter de cette dynamique :

• Au sein des marchés actions, la banque Grupo Banorte bénéficie de ce phénomène de nearshoring grandissant et offre des perspectives de croissance attrayantes au sein d’un marché encore sous-pénétré au Mexique.

• Les marchés obligataires offrent quant à eux des rendements réels très attractifs, conséquence de la lutte de la Banque centrale contre l’inflation, notamment sur la dette locale qui propose des taux d’intérêt proches des deux chiffres sur dix ans.

Outre les marchés brésilien et mexicain, d’autres pays d’Amérique Latine bénéficient d’un contexte favorable à leurs économies et produisent les matières premières nécessaires à la consommation mondiale. C’est par exemple le cas du Chili, premier exportateur de cuivre au niveau mondial et également producteur de lithium, qui sont des ressources incontournables pour la transition énergétique.

L’Amérique Latine n’est pas le seul continent à produire les matières premières dont le monde a besoin : découvrez le mois prochain le troisième et dernier article de la série sur les marchés émergents pour en savoir plus sur les opportunités de la région émergente Europe, Moyen-Orient et Afrique. Vous souhaitez en savoir plus sur notre approche des marchés émergents ?

L’économie mexicaine devrait croître de 1,7% en 20233 principalement portée par la consommation domestique et les échanges commerciaux avec des partenaires majeurs, tels que les Etats-Unis.

La politique sanitaire drastique menée par le gouvernement chinois en réponse à la crise du Covid-19, ainsi que les tensions sur les chaînes de production en résultant ont considérablement impacté les équilibres commerciaux à travers le monde. Pour pallier ces difficultés, les principales régions importatrices, l’Europe et bien entendu, les États-Unis, se sont tournées vers des pays géographiquement plus proches afin de diversifier leurs chaînes d’approvisionnement : c’est ce qu’on appelle le nearshoring. L’Europe relocalise ainsi ses activités de production en Europe de l’Est, tandis que les États-Unis rapatrient massivement leurs lignes vers le Mexique.

Au-delà de la proximité géographique, les deux régions ont renforcé leur relation au fil des ans. En 2020, les États-Unis représentaient la première source d’investissements directs à l’étranger (IDE) au Mexique, pesant près de 34%4. Des accords commerciaux octroient au Mexique un accès préférentiel au marché nord-américain, à l’image du USMCA (United States-Mexico-Canada Agreement), garantissant un libre-échange entre ces pays. Parallèlement, les tensions politiques grandissantes entre les États-Unis et la Chine n’ont fait qu’amplifier le phénomène de nearshoring en faveur du Mexique.

Sur le plan obligataire, bien que la Banque centrale mexicaine ait commencé ses hausses de taux plus tardivement que les autres pays émergents, son taux directeur se porte aujourd’hui à 11%5. L’amélioration générale de ses fondamentaux font ainsi du Mexique un émetteur intéressant.

Dans ce contexte, nous trouvons des opportunités intéressantes au sein des marchés actions et obligataires mexicains pour profiter de cette dynamique :

• Au sein des marchés actions, la banque Grupo Banorte bénéficie de ce phénomène de nearshoring grandissant et offre des perspectives de croissance attrayantes au sein d’un marché encore sous-pénétré au Mexique.

• Les marchés obligataires offrent quant à eux des rendements réels très attractifs, conséquence de la lutte de la Banque centrale contre l’inflation, notamment sur la dette locale qui propose des taux d’intérêt proches des deux chiffres sur dix ans.

Outre les marchés brésilien et mexicain, d’autres pays d’Amérique Latine bénéficient d’un contexte favorable à leurs économies et produisent les matières premières nécessaires à la consommation mondiale. C’est par exemple le cas du Chili, premier exportateur de cuivre au niveau mondial et également producteur de lithium, qui sont des ressources incontournables pour la transition énergétique.

L’Amérique Latine n’est pas le seul continent à produire les matières premières dont le monde a besoin : découvrez le mois prochain le troisième et dernier article de la série sur les marchés émergents pour en savoir plus sur les opportunités de la région émergente Europe, Moyen-Orient et Afrique. Vous souhaitez en savoir plus sur notre approche des marchés émergents ?

Après deux ans de baisse sur le marché chinois, les indicateurs repassent au vert. Le pays a mis un terme au durcissement de sa règlementation, mis en place des mesures de soutien au secteur immobilier et a finalement levé sa politique « zéro Covid », signe de renouveau pour sa demande intérieure, fortement soutenue par la politique de Pékin.

L’Épargne excédentaire accumulée par les ménages chinois lors des trois années de confinement et la reprise du marché du travail, qui avait été sensiblement affecté par la situation sanitaire, devraient ainsi contribuer au rebond de la consommation.

Et la Chine compte de nombreuses sociétés orientées vers la consommation intérieure, comme :

Après deux ans de baisse sur le marché chinois, les indicateurs repassent au vert. Le pays a mis un terme au durcissement de sa règlementation, mis en place des mesures de soutien au secteur immobilier et a finalement levé sa politique « zéro Covid », signe de renouveau pour sa demande intérieure, fortement soutenue par la politique de Pékin.

L’Épargne excédentaire accumulée par les ménages chinois lors des trois années de confinement et la reprise du marché du travail, qui avait été sensiblement affecté par la situation sanitaire, devraient ainsi contribuer au rebond de la consommation.

Et la Chine compte de nombreuses sociétés orientées vers la consommation intérieure, comme :

Le

Le  Principaux risques du Fonds

Principaux risques du Fonds Principaux risques du Fonds

Principaux risques du Fonds

Afin d’attirer toujours plus d’entreprises, Lisbonne propose des espaces d’exposition très divers. Des plus classiques comme le fameux Palais des Congrès qui s’est agrandi de 20 % en 2003, aux plus typiques comme la célèbre Tour de Belèm. La plupart de ces lieux historiques sont privatisables pour l’organisation d’événements d’entreprises.

Afin d’attirer toujours plus d’entreprises, Lisbonne propose des espaces d’exposition très divers. Des plus classiques comme le fameux Palais des Congrès qui s’est agrandi de 20 % en 2003, aux plus typiques comme la célèbre Tour de Belèm. La plupart de ces lieux historiques sont privatisables pour l’organisation d’événements d’entreprises.