Dans un monde toujours plus concurrencé et digitalisé, les TPE/PME françaises font face à de nouveaux enjeux. Il ne s’agit plus de communiquer, mais de mieux communiquer. À la bonne cible, sur les bons outils, les bons canaux, avec le bon message. À cela s’ajoute un éventail de solutions marketing pas toujours bien claires pour les candides : Smarketing, social selling, Inbound marketing, Outbound marketing, Content Marketing, … De quoi s’y perdre rapidement.

D’un autre côté, les dirigeants de TPE/PME doivent composer avec la réalité de l’entrepreneuriat, surtout dans un contexte de crise : ils manquent de temps, de ressources humaines, de connaissances et de budget pour mettre en place une stratégie d’actions marketing cohérentes et efficaces.

Une étude réalisée par Salesforce a mis l’ampleur de leurs difficultés en lumière : seulement 1 PME sur 2 dispose d’un site internet, la moitié ne sont pas présentes sur les réseaux sociaux, moins de 2/5 réalisent des campagnes emailing et 4/5 ne sont pas encore équipées d’un outil CRM.

Heureusement, cette situation n’est pas une fatalité ! L’agence La Touche en Plus leur apporte une réponse simple, adaptée à leurs besoins et axée sur l’efficacité : l’externalisation marketing.

Le principe est simple : un.e responsable marketing si besoin accompagné(e) d’un.e chef(fe) de projet intervient pour les accompagner sur tout ou partie de leur stratégie marketing, de manière récurrente ou ponctuelle. Les TPE/PME vont ainsi pouvoir s’appuyer sur des compétences et un savoir-faire maîtrisé pour renforcer leurs équipes & leurs actions marketing.

Un concept qui cartonne ! En un an à peine, l’agence compte déjà plus d’une dizaine de clients récurrents et emploie 5 collaborateurs.

« Chez La Touche en Plus nous avons l’ambition d’avancer aux côtés de nos clients avec le même regard, la même énergie et le même engagement, que porterait un collaborateur internalisé à l’entreprise.«

Amandine Perdrix, la Fondatrice

L’externalisation marketing : une solution 100% agile pour gagner rapidement en efficacité

Sans stratégie marketing d’ensemble, les actions mises en place font rarement mouche et le ROI est moindre. Or, les conséquences peuvent être lourdes pour les TPE/PME : manque de visibilité, clients qui partent chez les concurrents, difficultés à générer de nouveaux contacts ou à en conquérir de nouveaux, positionnement flou et avantages concurrentiels

méconnus, difficultés à attirer de nouveaux talents, …

L’externalisation marketing va permettre de renforcer les équipes et de révéler le potentiel de chaque entreprise. Les TPE/PME vont pouvoir profiter, grâce à une seule et même agence, d’ un accompagnement à 360° qui inclut :

• Des chef(fes) de projets 100% experts ;

• Un panel complet de leviers et d’outils marketing ;

• Des compétences pluridisciplinaires ;

• Des plans d’actions innovants et efficaces ;

• Une approche personnalisée ;

• Un suivi régulier ;

• Des interventions à la carte ou via des packs times mensuels.

« Ce qui plaît à nos clients ? Notre capacité à allier expertise et rapport humain, le tout articulé autour d’une véritable passion et curiosité. Notre moteur : être efficaces dans les réponses apportées.«

2 exemples de cas clients de La Touche en Plus

Cas client n°1 : Externalisation marketing complète pour un intégrateur de solution de gestion

Un intégrateur en solution de gestion et de décision qui ne dispose d’aucune ressource marketing en interne et qui souhaite optimiser son marketing pour générer plus d’opportunités commerciales, mais aussi développer sa notoriété. La Touche en Plus a identifié différentes actions marketings à mettre en place afin de répondre au mieux aux besoins de cette entreprise.

Les résultats obtenus à ce jour : + 200 abonnés Linkedin ; +80% de trafic sur le site web (445 Sessions par mois en moyenne en novembre 2020, 820 sessions par mois en moyenne en octobre 2021) ; 160 leads supplémentaires ; 10 nouveaux projets identifiés ; 4 nouveaux clients signés.

Cas client n°2 : Acquisition et qualification de contacts pour un prestataire de services dans le secteur de l’efficacité énergétique

Une entreprise spécialisée dans la consommation énergétique des bâtiments. La Directrice Marketing a fait appel à La Touche en Plus pour développer l’acquisition et la qualification de leads afin de remplir le pipe de l’équipe commerciale. La Touche en Plus a axé son accompagnement sur une stratégie digitale.

Les résultats obtenus à ce jour : + 17% d’abonnés Linkedin / mois ; près de 500 leads supplémentaires ; près de 200 contacts qualifiés pour un RDV 1 ; 80 RDV obtenus via le marketing automation ; 10 RDV obtenus par le social selling.

Une agence qui affiche de grandes ambitions

En un an à peine, La Touche en Plus compte déjà une dizaine de clients qui ont externalisé tout ou partie de leur marketing de manière récurrente. Elle répond aussi régulièrement à des demandes ponctuelles.

Aujourd’hui, l’agence compte 5 collaborateurs et s’appuie sur un réseau de partenaires experts pour répondre à toutes les problématiques et tous les besoins. Elle propose ainsi à ses clients un véritable écosystème afin de les aider à se développer.

Et ce n’est qu’un début ! Au-delà des TPE/PME, l’agence développe de nouvelles offres. Elle a notamment lancé début Novembre “La Touche Commerçant” pour accompagner les acteurs locaux et les commerces de proximité.

À propos d’Amandine Perdrix, la fondatrice

Forte d’un parcours de plus de 15 ans dans le marketing et la communication au sein de différentes entreprises de tous secteurs.

À son retour de congé maternité, elle réalise qu’elle ne se reconnait plus dans le travail et l’entreprise qui l’emploie. Elle se rend compte que cela a toujours été le cas : elle s’est à chaque fois adaptée à des valeurs qui ne lui ressemblaient pas toujours.

Passionnée, créative, à la recherche de challenges et rêvant d’apporter des solutions sur mesure, Amandine décide de profiter du confinement pour lancer en avril 2020 sa propre agence de marketing externalisé.

Son objectif ? Apporter une réponse aux problématiques marketing des TPE/PME.

« Pourquoi La Touche en Plus ? Tout simplement parce que l’accompagnement de l’agence, c’est comme une pincée de sel dans un plat, un bibelot dans salon. On vient sublimer l’existant pour booster le potentiel marketing des entreprises que l’on accompagne.«

La Touche en Plus de l’agence, c’est donc le client qui la choisit. Car il y en a plusieurs : son expertise, sa passion, son relationnel, sa rigueur, sa casquette commerciale…

Pour en savoir plus

Présentation

Site web

LinkedIn

Contact Presse

Amandine PERDRIX

Téléphone : 06 82 95 35 32

Email : amandine@latoucheenplus.com

Aller au contenu

Aller au contenu

« Nous ne croyons pas au scénario selon lequel les États-Unis connaîtront une récession faible et courte au début de l’année prochaine. Nous pensons que l’économie américaine entrera en récession à la fin de cette année, mais avec un recul de l’activité beaucoup plus marqué et plus long que prévu par le consensus. Face à l’inflation, la Fed devra créer les conditions d’une vraie récession avec un taux de chômage bien au-dessus de 5 %, contre 3,5 % aujourd’hui, ce qui n’est pas envisagé actuellement par le consensus », déclare Raphaël Gallardo, économiste en chef chez

« Nous ne croyons pas au scénario selon lequel les États-Unis connaîtront une récession faible et courte au début de l’année prochaine. Nous pensons que l’économie américaine entrera en récession à la fin de cette année, mais avec un recul de l’activité beaucoup plus marqué et plus long que prévu par le consensus. Face à l’inflation, la Fed devra créer les conditions d’une vraie récession avec un taux de chômage bien au-dessus de 5 %, contre 3,5 % aujourd’hui, ce qui n’est pas envisagé actuellement par le consensus », déclare Raphaël Gallardo, économiste en chef chez

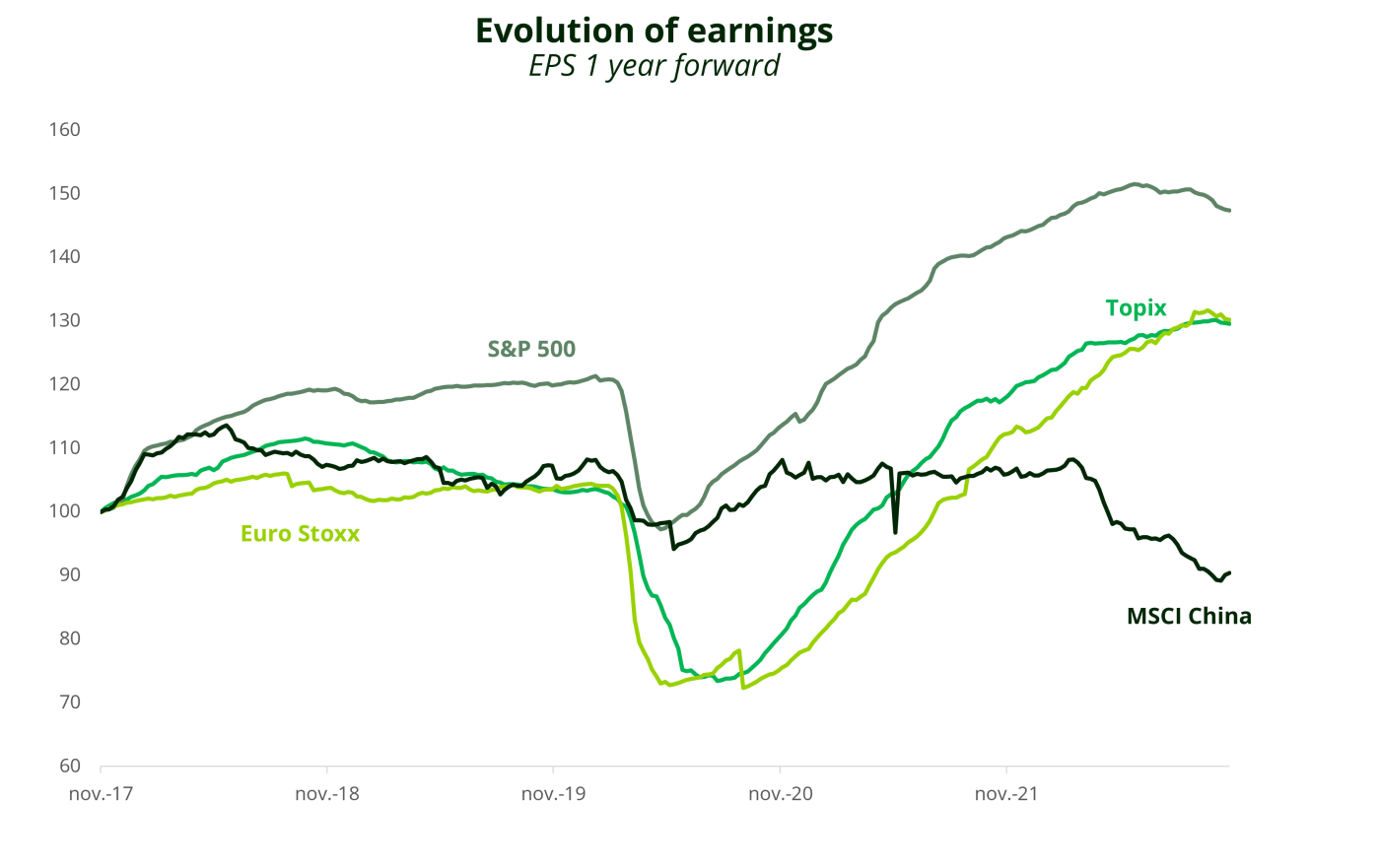

« Contrairement au marché obligataire, le prix des actions n’intègre pas le scénario d’une grave récession, si bien que les investisseurs doivent se montrer prudents. Les actions japonaises pourraient bénéficier du regain de compétitivité de l’économie japonaise, dopée par la baisse du yen face au dollar, mais aussi de la demande domestique. La Chine sera l’une des rares zones où la croissance économique sera meilleure en 2023 qu’en 2022, et toutes choses égales par ailleurs, l’économie aura un impact sur les bénéfices des entreprises », déclare Kevin Thozet, membre du comité d’investissement de Carmignac.

Sur les marchés obligataires, les obligations d’entreprise offrent également des opportunités intéressantes, car du côté du risque, la hausse attendue des taux de défaut est déjà largement intégrée dans les prix actuels. Du côté des rendements, les rendements intégrés sont à des niveaux compatibles avec les perspectives à long terme des actions. Du côté des obligations souveraines, le ralentissement de la croissance économique est généralement lié à la baisse des rendements obligataires. Toutefois, compte tenu de l’environnement inflationniste, si le rythme du resserrement peut ralentir, voire s’arrêter, il est peu probable qu’il s’inverse bientôt.

« Dans un tel environnement, les maturités plus longues (5 à 10 ans) sont préférables. Sur le marché obligataire, lorsque les rendements augmentent, les investisseurs peuvent se permettre d’attendre de voir comment évolue la situation. Le temps joue en faveur des investisseurs. Cependant, nous devons être conscients que l’abandon de la répression financière signifie que certains seront laissés sur le bord de la route, encore plus lorsque frappera la récession », indique Kevin Thozet.

À l’aube de 2023, le « mur d’inquiétudes » persiste. L’attention des investisseurs reste portée sur l’inflation et le risque de récession, qui ne devrait pas affecter les trois grandes économies de la même manière, ni au même moment. Mais la désynchronisation s’accompagne des avantages de la diversification. Et avec la volatilité des marchés financiers émergent des opportunités pour lesquelles il faudra se montrer sélectif et extrêmement agile pour pouvoir les saisir ; ce qui est la définition même d’un gérant actif. Informations réglementaires Il ne constitue ni une offre de souscription, ni un conseil en investissement. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. CARMIGNAC GESTION 24, place Vendôme – F – 75001 Paris Tél : (+33) 01 42 86 53 35 – Société de gestion de portefeuille agréée par l’AMF. SA au capital de 15,000,000 € – RCS Paris B 349 501 676

« Contrairement au marché obligataire, le prix des actions n’intègre pas le scénario d’une grave récession, si bien que les investisseurs doivent se montrer prudents. Les actions japonaises pourraient bénéficier du regain de compétitivité de l’économie japonaise, dopée par la baisse du yen face au dollar, mais aussi de la demande domestique. La Chine sera l’une des rares zones où la croissance économique sera meilleure en 2023 qu’en 2022, et toutes choses égales par ailleurs, l’économie aura un impact sur les bénéfices des entreprises », déclare Kevin Thozet, membre du comité d’investissement de Carmignac.

Sur les marchés obligataires, les obligations d’entreprise offrent également des opportunités intéressantes, car du côté du risque, la hausse attendue des taux de défaut est déjà largement intégrée dans les prix actuels. Du côté des rendements, les rendements intégrés sont à des niveaux compatibles avec les perspectives à long terme des actions. Du côté des obligations souveraines, le ralentissement de la croissance économique est généralement lié à la baisse des rendements obligataires. Toutefois, compte tenu de l’environnement inflationniste, si le rythme du resserrement peut ralentir, voire s’arrêter, il est peu probable qu’il s’inverse bientôt.

« Dans un tel environnement, les maturités plus longues (5 à 10 ans) sont préférables. Sur le marché obligataire, lorsque les rendements augmentent, les investisseurs peuvent se permettre d’attendre de voir comment évolue la situation. Le temps joue en faveur des investisseurs. Cependant, nous devons être conscients que l’abandon de la répression financière signifie que certains seront laissés sur le bord de la route, encore plus lorsque frappera la récession », indique Kevin Thozet.

À l’aube de 2023, le « mur d’inquiétudes » persiste. L’attention des investisseurs reste portée sur l’inflation et le risque de récession, qui ne devrait pas affecter les trois grandes économies de la même manière, ni au même moment. Mais la désynchronisation s’accompagne des avantages de la diversification. Et avec la volatilité des marchés financiers émergent des opportunités pour lesquelles il faudra se montrer sélectif et extrêmement agile pour pouvoir les saisir ; ce qui est la définition même d’un gérant actif. Informations réglementaires Il ne constitue ni une offre de souscription, ni un conseil en investissement. Les informations contenues dans ce document peuvent être partielles et sont susceptibles d’être modifiées sans préavis. CARMIGNAC GESTION 24, place Vendôme – F – 75001 Paris Tél : (+33) 01 42 86 53 35 – Société de gestion de portefeuille agréée par l’AMF. SA au capital de 15,000,000 € – RCS Paris B 349 501 676