Aller au contenu

Aller au contenu

Manger healthy, faire du sport et avoir un sommeil réparateur, voici le nouveau combo gagnant du bien-être et le plus important reste bien entendu l’expérience vécue et la satisfaction qu’elle procure. Si entre le parcours santé et le parcours du combattant il n’y a qu’un pas, attention à ce que vous pourriez faire vivre à vos collaborateurs. Découvrez dans cet article les différentes étapes d’un parcours collaborateur et quelques astuces pour rendre l’expérience satisfaisante.

Par Céline Cherqui – Fondatrice de OneWay

Parcours et Expérience, deux concepts indissociables

Le parcours représente l’ensemble des interactions des entreprises avec un candidat ou un collaborateur et l’expérience désigne les émotions ressenties par un candidat ou un collaborateur. Ainsi, le parcours candidat est inhérent à l’expérience candidat au même titre que le parcours collaborateur l’est de l’expérience collaborateur.

Le parcours candidat inclut donc toutes les expériences vécues par les candidats avec une entreprise avant de devenir collaborateurs. Il reflète le processus de recrutement type d’une entreprise composé de 3 étapes clés :

– La découverte ou la prise de conscience : elle se traduit par un besoin.

Du point de vue candidat : il s’agit par exemple du besoin d’évoluer.

Du point de vue entreprise : il s’agit de trouver des compétences particulières.

– La réflexion ou la prise en considération : elle se traduit par la recherche de solution.

Du point de vue candidat : la solution est de changer d’entreprise.

Du point de vue entreprise : la solution est d’établir une fiche de poste.

– L’action ou la prise de décision : elle se traduit par le choix le plus adapté à son besoin.

Du point de vue candidat : il choisira la société qui correspond le plus à ses critères de sélection.

Du point de vue entreprise : à compétences égales, elle choisira le candidat le plus proche de ses valeurs.

Chaque étape doit faire ressortir le meilleur de l’entreprise pour lui permettre d’attirer et de recruter les bonnes personnes au bon moment.

Le parcours collaborateur inclut, quant à lui, toutes les expériences et interactions des collaborateurs avec son entreprise. Il entre en jeu juste après le parcours candidat. Lorsqu’il est bien maitrisé, c’est un concept stratégique puissant car il permet de savoir quand et comment toucher ses collaborateurs. Un des plus grands challenges est d’arriver à faire vivre à chaque collaborateur une expérience personnalisée et lui apporter la confiance nécessaire pour devenir ambassadeur.

Focus sur les étapes clés du parcours collaborateur

- Le passage de « Candidat » à « Collaborateur »

Il s’agit d’une des étapes les plus importantes du parcours collaborateur car c’est la première fois que les coulisses de votre société lui sont accessibles. Durant cette étape, il est important de garder une cohérence entre les messages véhiculés lors du parcours candidat, et ce qu’il vivra de l’intérieur une fois devenu collaborateur.

En effet, le candidat s’attend à vivre une suite logique tout au long de sa carrière chez vous. Mettez-le à l’aise et il sera toujours prêt à donner le meilleur de lui-même, si ce n’est pas le cas, vous risquez de le perdre très rapidement et de générer une mauvaise réputation.

- La fidélisation

Il s’agit du moment où votre collaborateur va se sentir à l’aise sur son poste car il a pu passer toutes les étapes nécessaires pour atteindre sa zone de confort. Il est important maintenant de ne pas le laisser stagner au risque d’engendrer une baisse de motivation et donc de productivité. Il faut être capable de reconnaitre ses leviers de motivation pour l’engager différemment et éventuellement l’accompagner vers une évolution de poste au sein de votre structure.

Cette étape est significative dans le parcours collaborateur car c’est à ce moment précis que vous risquez de le perdre. Vous devez utiliser tous les moyens possibles pour recueillir son feedback et lui proposer des solutions adaptées. Plus il se sentira reconnu à sa juste valeur, plus il sera engagé. Cette étape sera donc la plus rentable pour vous car un collaborateur engagé est un bon ambassadeur.

- Le départ

Malgré tous les efforts déployés le départ de votre collaborateur est une étape inévitable de son parcours. Que votre collaborateur vous quitte de son plein gré ou pas, votre rôle est de faire de cette dernière étape un moment aussi important que les précédentes en conservant la cohérence de votre marque employeur.

Faciliter les départs est essentiel pour le collaborateur et pour l’équipe qui reste en place car tous seront plus ou moins impactés par ce changement. Il est nécessaire de l’accompagner au mieux et de communiquer le plus tôt possible sans en faire un sujet tabou.

Vous l’aurez compris :

- Analysez continuellement les différentes étapes du parcours collaborateur.

- Obtenez des feedbacks réguliers grâce à des enquêtes de satisfaction à tous les niveaux (nouveaux arrivants, démissionnaires, collaborateurs fidèles …).

- Détectez les points d’amélioration.

- Modifiez vos habitudes et communiquez.

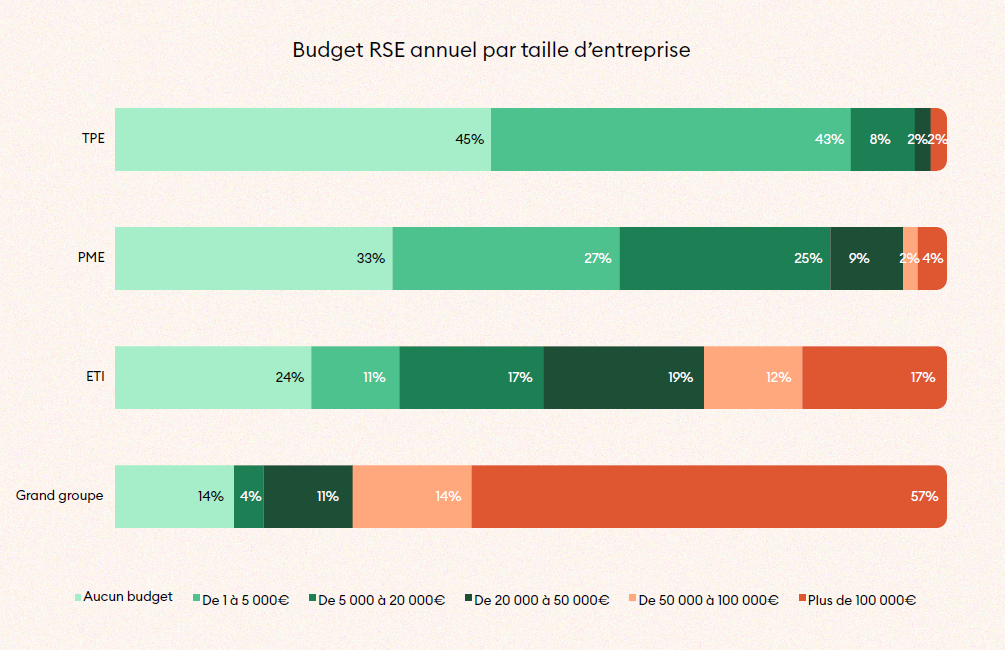

Pourtant, quand on sait que 93% des personnes qui se sont engagées sur le sujet souhaitent poursuivre leurs actions car elles donnent du sens à leur travail, cela fait réfléchir (

Pourtant, quand on sait que 93% des personnes qui se sont engagées sur le sujet souhaitent poursuivre leurs actions car elles donnent du sens à leur travail, cela fait réfléchir (