MEDEF International vous invite à participer à la mission du conseil d’entreprises France-Brésil à São Paulo, du 26 au 27 mars 2024. La délégation sera conduite par M. Jean-Pierre CLAMADIEU, président du conseil d’entreprises France-Brésil de MEDEF International et président du conseil d’administration d’ENGIE.

Cette mission exceptionnelle du conseil d’entreprises France-Brésil multisectorielle s’inscrit dans un contexte de relance des relations bilatérales entre l’Union Européenne et le Brésil, avec en ligne de mire l’accord commercial UE-Mercosur et les problématiques de long terme liées à la décarbonisation du pays.

Les investissements français au Brésil traduisent une présence économique française importante, ancienne et diversifiée. La quasi-totalité des entreprises du CAC 40 (39/40) dispose d’au moins une filiale au Brésil. Au total, ce sont 1 156 entreprises françaises qui ont fait le choix de s’installer au Brésil et qui emploient près de 520 000 personnes. Le Brésil se positionnerait de ce fait comme la 3ème plus grande présence française en termes d’effectifs salariés au monde, derrière les Etats-Unis et l’Inde. Le chiffre d’affaires des multinationales françaises implantées localement s’élevait à 61 Mds EUR en 2021, le Brésil se plaçant au 9ème rang mondial et 3ème hors Europe derrière les Etats-Unis et la Chine. Cette présence économique est une opportunité de renforcer le développement commercial et l’implantation de PME et ETI dans le pays.

Cette délégation d’entreprises fait suite à la mission organisée en juin dernier à l’occasion du déplacement d’Olivier Becht, ministre délégué en charge du Commerce extérieur et de l’Attractivité. Elle sera l’occasion pour les entreprises de tous secteurs (transport et infrastructures, ville durable, énergie, biogaz, mines, banque/finance, agroalimentaire, numérique, nouvelles technologies, santé, aéronautique etc.) de rencontrer les interlocuteurs clés des secteurs publics et privés brésiliens.

Les précédents mandats du Président brésilien Luiz Inácio LULA DA SILVA (2003-2011), réélu en octobre 2022, furent marqués par de nombreuses avancées dans les domaines économiques et sociaux ainsi que d’une politique étatique volontariste. Sous sa direction, le nouveau Gouvernement brésilien semble être déterminé à réintégrer le Brésil sur la scène internationale et à renouer les politiques liées au renforcement du développement durable, de l’énergieet de la protection de l’environnement notamment.

Son administration peut se targuer d’avoir rapidement mis en œuvre son programme social tout en affichant de bons indicateurs économiques. L’optimisme lié à la conjoncture a été renforcé par le vote de la réforme de la fiscalité indirecte approuvée fin 2023. Cela s’est traduit par une amélioration de la note souveraine(de BB- à BB selon S&P) et par un niveau record de l’indice boursier(+22,3% sur l’année). En plus d’une inflation en baisse, un taux de chômage en recul et une croissance de 3% sur l’année passée, le Brésil présente un excédent commercial record de 99 Md$ en 2023, confortant ainsi sa politique volontariste à l’export.

Depuis peu, le ministère des Finances développe avec la BID un mécanisme de couverture pour attirer les investissements étrangers durables. Le but est de convaincre les investisseurs étrangers de s’engager dans des projets de long terme liés à la transition écologique. Pour cela, trois mécanismes seront proposés pour limiter l’impact des fluctuations du taux de change. Ces produits financiers devraient être lancés en 2024 et initialement couvrir 3,4 Mds USD d’investissements.

Cette mission permettra :

Des rencontres de très haut niveau avec les membres du Gouvernement pour mieux comprendre les projets prioritaires, les opportunités d’affaires, ainsi que les modalités retenues pour leur mise en œuvre et leur financement ;

Une approche sectorielle avec les chefs d’entreprises et différents acteurs phares du secteur privé brésilien ;

Des échanges avec les banques de développement actives au Brésil.

Dirigeants de PME et ETI, vous avez décidé de tenter l’aventure et de vous implanter à l’étranger ? Il vous faut donc monter une équipe sur place et prévoir le statut de vos salariés. Pour une implantation réussie, il faudra en amont opter pour les statuts qui conviennent à votre stratégie et au temps que le salarié va passer à l’étranger. Voici un petit tour d’horizon pour connaitre les solutions qui s’offrent à vous.

Par Serge de Cluny

Si votre développement international s’effectue dans un pays limitrophe, pensez au « commuting » qui permet d’envoyer vos salariés à l’étranger pour des missions courtes et ponctuelles telles que des formations ou des conduites de projets sans rien changer à leur statut. Cette formule est certes pratique et souple mais elle peut s’avérer parfois coûteuse.

Pour les périodes plus longues, d’environ un à deux ans, vous pouvez choisir le contrat de détachement qui permet de maintenir le contrat de travail initial. Pour cela, il faudra rédiger une lettre de mission qui précise le pays d’affectation et la durée de la mission. Dans ce cas, le salarié pourra continuer de bénéficier de son affiliation au régime de Sécurité Sociale français ainsi qu’à l’assurance chômage et à la retraite complémentaire.

Si vous avez déjà une filiale dans le pays en question et que le salarié part pour une période de 2 ans ou plus, vous aurez tout intérêt à opter pour la solution de l’expatriation qui va venir suspendre le contrat de travail initial (dans le cadre d’un avenant) qui reprendra son effet au retour du salarié dans l’hexagone. Celui-ci devra signer un contrat de travail avec la filiale étrangère et sera donc affilié aux régimes de protection sociale du pays qui l’accueille. N’hésitez pas dans ce cas à proposer au salariés expatriés des rémunérations importantes, des primes et des commodités sur place afin de booster leur motivation.

La solution préférée des dirigeants, pour des raisons économiques, reste celle du contrat local. Le contrat de travail initial sera alors rompu et le salarié sera employé à travers un contrat de travail avec la filiale étrangère. L’inconvénient pour le salarié est, bien sur, la perte temporaire du système de protection social français. Cette solution peut convenir à des personnes jeunes fraichement recruté désirant faire leur preuves et n’ayant pas peur de l’aventure.

Vous êtes dirigeant ou cadre d’une PME ou d’une ETI française et vous êtes en mesure de proposer une offre sur les marchés publics financés au Cameroun ? C’est l’occasion pour vous de rencontrer les décideurs et entreprises du pays en vous inscrivant à cette mission sur le salon Promote 2024. Du lundi 19 au vendredi 23 février, les entreprises françaises se donnent rendez-vous au Cameroun avec Business France Cameroun pour les French Business Days lors de la tenue de la 9e édition du salon Promote 2024 au Cameroun.PROMOTE, c’est LE salon multisectoriel incontournable en Afrique centrale. Rendez-vous d’affaires biannuel rassemblant entreprises, acteurs institutionnels, décideurs et financeurs, l’occasion de rencontrer clients et partenaires stratégiques tout en bénéficiant d’une excellente visibilité auprès des opérateurs régionaux.

Entreprise spécialisée dans les infrastructures, les télécommunications, le BTP, la pharma ou les équipements agroalimentaires ? Souhaitant rencontrer des clients et partenaires potentiels en Afrique centrale ?

Rejoignez la délégation française au salon Promote 2024 à Yaoundé pour découvrir les opportunités-clés de votre secteur sur la région !

En savoir plus sur les activités économiques au Cameroun, ses stratégies, projets en cours et à venir, les opportunités induites par les financements accordés;

Mieux comprendre, les contextes locaux, la manière d’y travailler avec les pouvoirs publics, les défis de développement et la demande d’expertise au Cameroun;

Développer votre réseau avec les acteurs impliqués dans les projets et augmenter vos chances de remporter des contrats.

Programme de l’espace France au salon Promote 2024

Lundi 19 février :

14h30-15h15 – Espace France sur PROMOTE

CONFERENCE VERIFDIPLOMAThème : La certification / authentification des diplômesProblématique : L’intérêt de garantir l’authenticité des titres (diplômes, CV) lors des recrutements au sein des écoles, administrations publiques et des entreprises

Intervenants : Emmanuel CHOMARAT, Eudoxie FOUA

Mardi 20 février :

9h30-10h15 – Espace France sur PROMOTE

INAUGURATION DE L’ESPACE FRANCE SUR PROMOTE 2024Titre de la conférence: Industrialisation et appui au développement du secteur privé au Cameroun : rôle et positionnement de la France.Intervenants :

– Thierry MARCHAND, Ambassadeur de France au Cameroun

– Marc CAGNARD, Directeur de zone Afrique sub-saharienne Business France

10h15-10h30 : Coupure de ruban et photo

10h30-11h15

Lancement officiel de la Communauté Afrique France Entrepreneurs– Présentation de la plateforme en ligne, par Ann Marem ATAYI, Direction des Affaires internationales de Bpifrance

14h30-15h30 – Espace France sur PROMOTE

TABLE-RONDETitre de l’atelier : Financer les investissements structurels des entreprises au Cameroun.Descriptif de la conférence : débat d’experts sur le financement des projets d’infrastructures et des outils de production au sein des entreprises.

Intervenants :

– Mehdi TANANI, Directeur Afrique centrale PROPARCO

– Clara Jimenez, Chargée de développement Afrique de l’Ouest et centrale, Bpifrance

19h00-21h00

Résidence de l’AmbassadeurCocktail Dînatoire à la Résidence de l’Ambassadeur de France (sur invitation uniquement)

– Discours de l’Ambassadeur SEM Thierry MARCHAND

– Remise d’un billet Air France à une entreprise

Mercredi 21 février

10h00-10h45 : Espace France sur PROMOTE

ATELIER SECTORIEL n°1Thème : L’investissement privé comme levier de développement des chaînes de valeur agro-pastoralesProblématique :Comment accompagner et soutenir l’investissements privé dans les domaines de la production et transformation des denrées agropastorales.Intervenants :

– Clara Jimenez, Chargée de développement Afrique de l’Ouest et centrale, Bpifrance

– Virginie DAGO, Directrice Cameroun AFD

11h – 11h30 :Visite de l’Eurovillage par la délégation de l’Union Européenne

15h00-15h45 – Espace France sur PROMOTE

ATELIER SECTORIEL n°2Thème : investir dans la transformation structurelle des entreprises locales à travers la modernisation de l’outil de production et une meilleure maitrise de l’énergie

Problématique : Comment accompagner les processus de modernisation des industries locales ?

Intervenants :– Clara Jimenez, Chargée de développement Afrique de l’Ouest et centrale, Bpifrance

Jeudi 22 février :

10h00-10h45 – Espace France sur PROMOTE

CONFERENCE APAVEThème : Des installations sûres pour mener son activité en toute sécuritéSecteur ciblé : Industries, hôtels, tous les établissements recevant du public

Intervenants : Elise Thauvin ONANA

Vendredi 23 février :

10h00-10h45 – Espace France sur PROMOTE

CONFERENCE EMPLOYABILITE DES JEUNESThèmes :

– Mobilité croisée des jeunes, témoignages

– Valorisation des expériences de mobilité au service de l’employabilité des jeunes

– Employabilité des jeunes et éducation formelle (Formpro 237).Intervenants :

– Achille MENGO, Représentant national au Cameroun de France VOLONTAIRES

– Ingrid MONGORI YONDO, VSI chargée de suivi évaluation redevabilité et apprentissage, Fondations du groupe SOMDIAA

– Céline BRANDOLESE, VSI chargée de projet à l’IECD

– Abdelkader GUERDANE, Attaché de coopération linguistique et éducative de l’Ambassade de France au Cameroun

11h00-11h45 – Espace France sur PROMOTE

CONFERENCE ENTREPRENARIATThèmes :

– Projet START-UP237

– Expériences d’entrepreneurs

– Opportunités, Difficultés et Perspectives quant à la structuration du secteur des Industries Culturelles et CréativesProblématique : Comment soutenir l’Entreprenariat au Cameroun ?

Intervenants :

– Yann LORVO, Chef du Service de Coopération et d’Actions culturelles de l’Ambassade de France au Cameroun

– Olivier MADIBA, Fondateur de Kiro’o Games

– Ornella de Vinyle NZOUEGOU, Fondatrice de la start-up Govinzo

L’année 2024 a commencé dans un contexte géopolitique pour le moins anxiogène mais les perspectives macroéconomiques suivent une logique qui leur appartient. Résilience de l’économie américaine, taux d’intérêt obligataires, marchés actions, désaflation…autant de paramètres à prendre en compte pour tenter d’anticiper les marchés financiers cette année.

Frédéric Leroux, Responsable Equipe Cross Asset et Gérant chez Carmignac, partage avec nous une analyse perspicace de la situation actuelle et nous livre son scénario pour l’année 2024 tout en nous conseillant sur les actifs Carmignac à privilégier pour naviguer avec confiance dans les eaux tumultueuses des marchés financiers cette année… A voir impérativement !

Lorsqu’on parle du marché asiatique, on pense naturellement à la Chine ou parfois au Japon mais rarement à un petit pays dont on sous-estime le potentiel qu’il peut représenter ; c’est le Cambodge. En effet, ses solides liens avec la France sont anciens et il peut offrir aux PME et ETI françaises de réelles opportunités sur ce marché continental.

Par Franck Boccara

A première vue, l’idée de créer une filiale au Cambodge peut paraître saugrenue tant ce petit pays de 16 millions d’habitants dont le PIB était de 26,9 milliards de dollars en 2019 ressemble à un grain de sable dans l’économie mondiale. Cependant, le Cambodge peut clairement servir de porte d’entrée sur l’Asie. « Il faut dépasser cette idée du Cambodge qui serait un petit marché. Il faut l’inscrire dans un contexte régional », rappelle Sok Chenda, ministre délégué auprès du Premier ministre et secrétaire général du Conseil pour le Développement du Cambodge.

Pour mieux comprendre ce potentiel, il ne faut pas oublier que le Cambodge fait partie des pays du Mékong, qui compte également la Birmanie, le Laos, la Thaïlande ou encore le Vietnam ; soit un marché de 250 millions de consommateurs. De plus, il fait surtout partie des 10 pays membres de l’Association des nations de l’Asie du Sud-Est (ANASE ou ASEAN) qui regroupe 650 millions de consommateurs. « Depuis 2015, la communauté économique de l’ASEAN a été mise en place, créant une zone de libre-échange entre les différents pays membres », explique Sok Chenda.

Un pays jeune

En plus de cela, nous avons face à nous un pays dont la population est très jeune puisque 65% des cambodgiens ont moins de 35 ans. Cette jeunesse consomme sans cesse davantage avec un pouvoir d’achat est en pleine expansion. Selon les estimations du FMI, le PIB par habitant du pays devrait poursuivre sa croissance pour atteindre environ 2 300 dollars en 2024, contre moins de 1100 dollars dix ans plus tôt.

Evidemment, cette même jeunesse représente une main d’oeuvre intéressante pour qui voudrait installer une usine au Cambodge. « Alors que beaucoup de pays font face à une problématique de population vieillissante, nous n’avons pas ce problème au Cambodge », se réjouit Sok Chenda.

Enfin, le pays jouit d’une bonne stabilité politique. « C’est un pays très agréable à vivre avec une très faible criminalité et l’absence de mouvements sociaux importants. Les gens sont de manière générale adorables au Cambodge« , explique Antoine Fontaine, avocat au barreau de Paris présent depuis 1999 au Cambodge et co-fondateur d’un des plus gros cabinets d’avocats, Bun and Associates. Il ne s’agit pas vraiment d’une démocratie car le régime est certes autoritaire mais il existe une certaine liberté de la presse.

On peut aussi ajouter qu’aucun embargo n’est à craindre sur ce pays pour des questions de non respect des droits de l’Homme et que le Cambodge n’est pas sujet à des catastrophes naturellestelles que les inondations, typhons ou tremblements de terre, ce qui est bon à savoir en ces périodes de dérèglement climatique

Une politique ouverte aux entreprises étrangères

Les autres points essentiels, lorsqu’il s’agit d’implantation ou de développement commercial à l’international, sont le cadre juridique pour les entreprises étrangères et la politique d’attractivité que le pays en question adopte. Pour cela, le Cambodge fait office de très bon élève : « d’un point de vue juridique, il est très facile d’investir ; les locaux sont soumis aux mêmes lois que les étrangers », explique Antoine Fontaine. « Aucun secteur n’est réservé aux Cambodgiens. La seule différence réside dans le fait que les entreprises cambodgiennes ont la possibilité d’acquérir un terrain alors que les entreprises étrangères ne peuvent pas ». ajoute Sok Chenda. Il n’est donc pas obligatoire d’avoir des partenaires pour s’installer au Cambodge, même si cela peut certainement aider, comme partout.

Légalement, il est tout à fait possible de rapatrier l’ensemble de ses profits dans son pays d’origine une fois les taxes locales acquittées. Un projet de loi sur les investissements a été approuvé début juillet 2021 afin d’attirer davantage d’investisseurs nationaux et étrangers. Dans cette optique, un cadre juridique ouvert, clair et transparent a été mis en place ainsi que certaines dispositions favorables telle qu’une exonération de l’impôt sur le revenu de trois à neuf ans ou encore une déduction fiscale de 150 % de la base d’imposition pour les dépenses des entreprises en matière de R&D et d’innovation, de modernisation des machines destinées à la chaîne de production mais aussi pour promouvoir le bien-être des salariés (formation, construction de dortoirs, de cantines et de crèches, fourniture de moyens de transport confortables, etc.).

Autre point important : le pays est très francophile et très francophone, avec de nombreux ministres et médecins qui parlent français. « Il y a peu de pays dans le monde, et a fortiori en Asie, où on trouve autant de francophones », déclare Antoine Fontaine. Il faut savoir que 10 000 ressortissants français vivent au Cambodge.

Antoine Fontaine souligne quelque chose de très important; il ya très peu de concurrence sur place puisque les grands groupes délaissent ce petit pays, ce qui offre aux PME et ETI qui tenteraient l’aventure la possibilité d’être pratiquement sûres d’y trouver leur compte.

Rester prudent

Cependant, les investisseurs ne doivent pas oublier la prudence. « Il ne faut jamais investir trop vite ni avec n’importe qui », prévient Antoine Fontaine qui évoque de nombreux cas d’escroquerie. Il est donc utile de préciser qu’il est essentiel de bien analyser les partenaires locaux potentiels et ne pas laisserse laisser « hypnotiser » par la séduction que le pays peut opérer sur les étrangers

L’autre bémol est l’état de la justice. L’Indice 2020 sur l’État de Droit du World Justice Project (qui mesure la performance en termes d’état de droit de 128 pays et juridictions) place le Cambodge à la 127e place. Il est cependant possible d’éviter les juridictions grâce au centre d’arbitrage commercialqui fonctionne relativement bien.

Agro-industrie et manufacture

Certains secteurs semblent offrir plus d’opportunités comme par exemple l’agro-industrie ou le tourisme. « Je rêve qu’une entreprise française avec du savoir-faire dans l’agro-industrie vienne au Cambodge », révèle Sok Chenda en expliquant que les produits agroalimentaires sont très bien cotés au Cambodge, ainsi que les cosmétiques ou encore les meubles.

Enfin, tous les secteurs qui nécessitent de la main d’oeuvre ont de réels avantages à s’installer au Cambodge et pas uniquement dans l’industrie textile. « Nous pouvons participer à la fabrication de produits à plus forte valeur ajouté, comme les produits électroniques par exemple« , assure Sok Chenda en parlant d’une chaîne de valeur régionaledéjà existante qui permettrait une production fragmentée dans les différents pays de la région. En s’installant au Cambodge, c’est dans une partie de l’Asie qu’on s’installe.

Trait d’union entre les Balkans et les pays d’Europe centrale et orientale, la Hongrie constitue une porte d’entrée géographiquement stratégique pour les investissements étrangers en Europe et un pays bien intégré dans les chaînes d’approvisionnement de l’Europe occidentale, en particulier l’automobile, l’électronique et les machines. Néanmoins, l’environnement des affaires hongrois s’est régulièrement détérioré ces dernières années, en raison de l’ingérence accrue de l’État dans l’économie par le biais de changements politiques fréquents et arbitraires par exemple.

Cependant, les échanges commerciaux entre la France et la Hongrie sont sur une bonne dynamique depuis de nombreuses années : ils ont presque triplé en 18 ans, de 3,8 Mds € en 2003 à 10,02 Mds € en 2022.

La France est le 11ème partenaire commercial de la Hongrie, en recul à nouveau d’un rang, avec 3,5% du montant d’échanges globaux en progression de 18,2% par rapport à 2021. La France demeure la septième destination des produits hongrois, avec une part de 4,2%. Elle perd en revanche trois rangs et devient seulement le 12éme fournisseur de la Hongrie, avec un part de 2,8%. La Hongrie est, en 2022, notre 26ème marché (0,8% de nos exportations) et notre 28ème fournisseur (0,9% de nos importations).

A l’approche de sa présidence du Conseil de l’UE à partir de juillet 2024, la Hongrie compte néanmoins se positionner et faire valoir ses atouts pour diversifier davantage son économie et attirer un plus large panel d’investisseurs au niveau international. Dans ce contexte, la réunion sera donc l’occasion :

De faire un point sur l’avancée de vos projets actuels et à venir en Hongrie, et plus largement sur les perspectives économiques du pays ;

D’échanger sur l’évolution des conditions d’exercice et du climat des affaires pour les entreprises françaises ;

D’adresser vos questions et messages auprès de l’Ambassadrice pour faire avancer vos projets et démarches en Hongrie.

Pour tout complément d’informations, veuillez contacter Mathilde RAYMOND, chargée de projet Europe (mraymond@medef.fr).Date limite d’inscription : 12 janvier 2024

Pour cette nouvelle année, MEDEF International organise l’édition 2024 des Vœux Europe-Eurasie, le mercredi 10 janvier 2024 à partir de 19h00. L’évènement va rassembler les acteurs impliqués dans ces relations tels que les présidents de conseil de la région, les ambassadeurs du continent basés à Paris, les institutions publiques françaises ainsi que les partenaires et représentants d’entreprises françaises membres de MEDEF International.

Autour d’un cocktail, ces vœux sont une opportunité exceptionnelle d’échanges ainsi que l’occasion de :

faire le bilan des activités « Europe » et « Eurasie » réalisées en 2023 ;

présenter nos projets, objectifs et actions à venir sur le continent européen pour l’année 2024.

Seront présents lors de ces Vœux Europe-Eurasie :

Mme Marie-Ange DEBON, présidente du conseil d’entreprises France – Europe du Nord de MEDEF International ; présidente du Directoire de KEOLIS

M. Stéphane ESPINASSE, président des conseils d’entreprises France – Hongrie, France – République Tchèque et France – Slovaquie de MEDEF International ; président d’IVECO France et responsable IVECO BUS Monde

M. Claude IMAUVEN, président du conseil d’entreprises France – Mongolie et du conseil d’entreprises France – Ouzbékistan de MEDEF International ; président du conseil d’administration d’ORANO

M. Jean LEMIERRE, président du conseil d’entreprises France – Turquie de MEDEF International ; président du Conseil d’Administration de BNP PARIBAS

M. Christophe PETIT, président du conseil d’entreprises France – Balkans et du conseil d’entreprises France – Turkménistan de MEDEF International ; directeur général adjoint de BOUYGUES BATIMENT INTERNATIONAL

M. Guy SIDOS, président de la partie française du conseil des affaires franco-kazahstanais ; PDG de VICAT

Il serait souhaitable bien vouloir confirmer votre participation avant la date limite d’inscription fixée au lundi 8 janvier 2024.

Lieu : Siège du Medef, 55 avenue Bosquet 75007 Paris

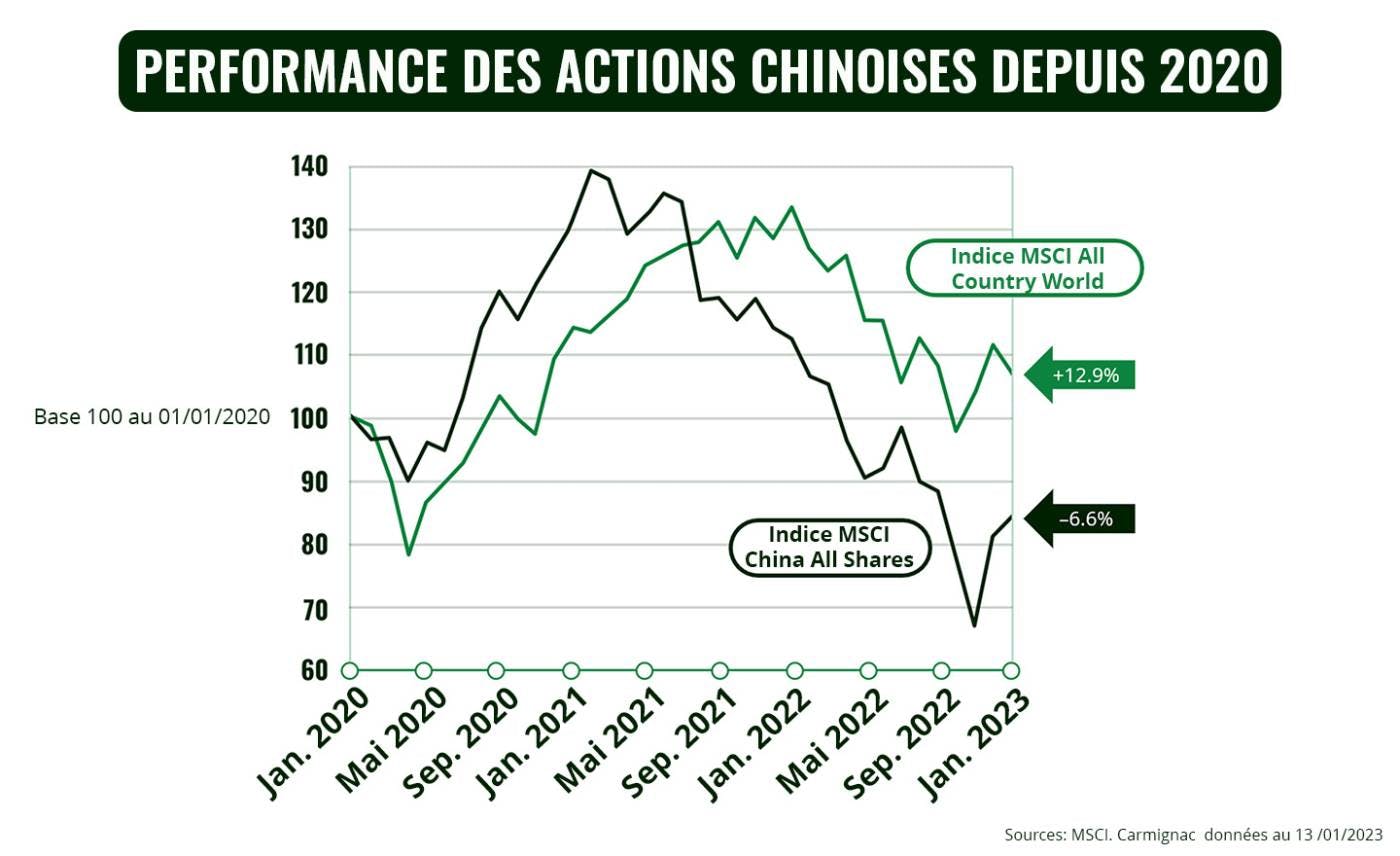

Les marchés financiers chinois ont subi récemment une forte volatilité imputable à un durcissement de la réglementation, aux tensions géopolitiques et au ralentissement économique causé par une politique « zéro Covid » draconienne. Toutefois, 2023 – l’année du Lapin d’Eau, symbole de paix et de retour à la normale, entre autres – pourrait ouvrir un nouveau chapitre pour les actions chinoises et offrir de nombreuses opportunités, en particulier dans les secteurs liés à la consommation.

Les actions chinoises avaient enregistré de solides performances en 2020, avant de s’effondrer en 2021–2022 sous l’effet de plusieurs décisions politiques et d’autres événements qui ont accru la nervosité des investisseurs étrangers. Citons ainsi un durcissement de la réglementation dans certains secteurs, les déboires financiers du géant immobilier Evergrande et les exigences de transparence plus strictes imposées aux sociétés chinoises cotées aux États-Unis – sans oublier la très stricte politique « zéro Covid » de Pékin, ou les craintes d’invasion de Taïwan dans le sillage de l’offensive russe en Ukraine.

Toutefois, 2023 devrait être une année de normalisation pour l’économie et les marchés financiers du pays, ce qui pourrait inciter les investisseurs à s’intéresser aux actions chinoises. Voici les raisons pour lesquelles nous estimons que les investisseurs internationaux devraient envisager de faire une place à la Chine dans leurs portefeuilles.

Un horizon qui s’éclaircit

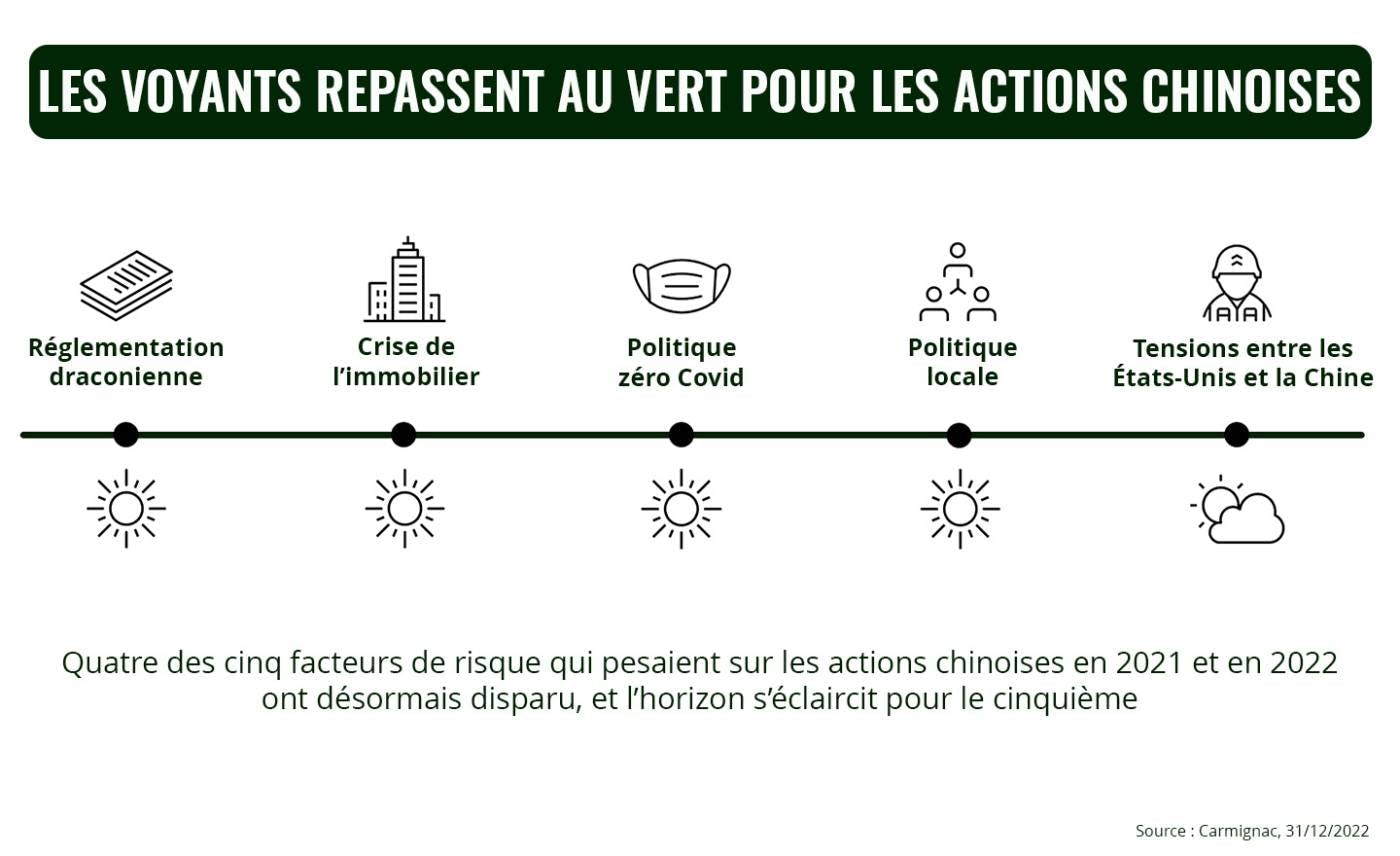

Les actifs chinois ont fait l’objet de ventes massives ces deux dernières années, sous l’effet de cinq facteurs de risque : le durcissement de la réglementation, en particulier pour les grands acteurs d’internet, la crise de l’immobilier, la politique zéro Covid, des considérations politiques locales et les tensions entre la Chine et les États-Unis.

Concernant les quatre premiers points, les voyants sont tous repassés au vert. Non seulement le pays a mis un terme à cette phase de durcissement de la réglementation, mais il a en outre pris des mesures de soutien au secteur privé, aux géants d’internet et au monde de l’immobilier. Ajoutons que le gouvernement a mis en œuvre des changements concrets depuis le Congrès du parti, en octobre dernier. La politique zéro Covid a été levée et la Chine a rouvert ses frontières le 8 janvier – certes un peu brusquement, mais ce revirement était nécessaire et il constitue une bonne nouvelle pour le pays comme pour le reste du monde.

S’agissant des tensions géopolitiques avec les États-Unis, les risques n’ont pas disparu sachant que les deux pays resteront de grands rivaux. Les tensions entre les États-Unis et la Chine, qui si elles sont remontées après l’incident du « ballon espion » chinois, ne devraient pas s’intensifier selon nous. Nous pensons que la reprise économique post-covid sera le principal moteur des actions chinoises en 2023.

Dans le même temps, l’organisme chargé de contrôler la procédure d’audit des sociétés cotées aux États-Unis, le PCAOB (Public Company Accounting Oversight Board), a annoncé avoir terminé sans incident l’examen d’un premier ensemble de sociétés chinoises et il a obtenu le droit d’inspecter certaines entreprises chinoises. Si ces avancées repoussent à 2025 le risque de voir les groupes chinois rayés de la cote aux États-Unis, les dernières déclarations des autorités américaines laissent de plus en plus espérer que de telles radiations pourront être évitées. Ces nouvelles sont arrivées juste au moment où les principaux décideurs chinois, réunis lors de la Conférence centrale sur le travail économique (le principal événement économique du pays) annonçaient vouloir faire de l’encouragement de la demande intérieure une priorité pour 2023.

Compte tenu de la réouverture plus précoce que prévu de l’économie chinoise, de la poursuite de l’assouplissement des mesures de l’État et du revirement manifeste du gouvernement en faveur de la croissance, nous pouvons nous attendre à ce que l’activité redémarre en 2023 ; même si la rapidité de la levée des restrictions peut induire quelques difficultés à court terme.

Nous estimons désormais que la croissance du PIB chinois devrait commencer à remonter au deuxième trimestre, pour atteindre environ 5.0% sur l’année pleine, ce qui ferait de la Chine la seule grande économie du monde à connaître une accélération de la croissance de son PIB.Des perspectives de croissance optimistes, alimentées par la demande intérieure

Certes, une hausse des infections au Covid risque de peser sur les dépenses des ménages en première partie d’année, mais la situation devrait s’améliorer dès le deuxième trimestre, avec la mise en œuvre par Pékin de sa politique d’encouragement de la croissance et de la consommation. En outre, les dépenses des ménages seront sans doute également tirées à la hausse par :

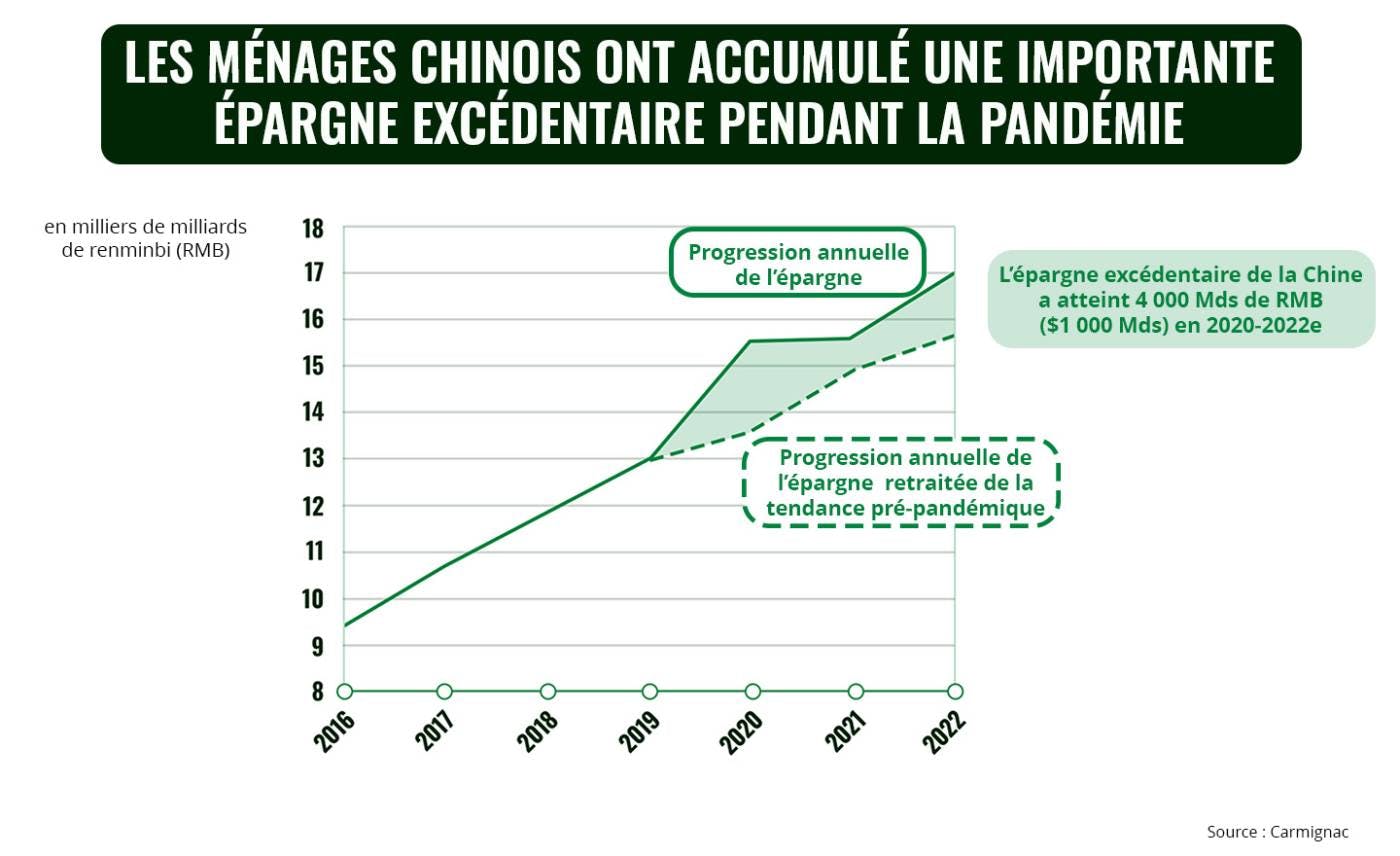

la consommation de l’épargne excédentaire qu’ils ont accumulée. Les ménages chinois détiennent à ce jour une épargne excédentaire de presque 18 000 milliards de renminbi (2 500 milliards d’euros), dont 4 000 milliards de renminbi thésaurisés depuis 2020, principalement en raison des confinements.

la reprise du marché du travail. En Chine, presque un emploi sur cinq suppose un contact physique et se trouve, à ce titre, susceptible d’être affecté par la situation sanitaire. Il s’ensuit que la suppression de la politique zéro Covid et la réouverture totale de l’économie pourraient stimuler à la fois l’offre (emplois) et la demande (dépenses des ménages), ce qui devrait encourager un rebond de la consommation.

D’autres moteurs de croissance structurels favorables à la demande intérieure chinoise existent : une population de 1,4 milliard d’habitants, un PIB par habitant de plus de 12 500 dollars, une augmentation de la part du revenu des ménages consacrée à la consommation et une multiplication par cinq de la consommation totale des ménages entre 2005 et 2020.

Si, en outre, nous examinons la consommation des ménages en pourcentage du PIB, nous constatons que les dépenses des consommateurs chinois, en particulier dans les zones rurales, recèlent encore une marge de croissance substantielle. Aujourd’hui, la consommation des ménages représente 54,3 % du PIB de la Chine, un pourcentage relativement faible par rapport aux autres grands pays émergents et aux économies développées (il atteint 82,6 % aux États-Unis1 par exemple) ; ce qui illustre bien cette marge de progression considérable.

Tous ces facteurs laissent donc prévoir une hausse soutenue des dépenses de consommation chinoises, ce qui devrait alimenter la croissance du chiffre d’affaires des entreprises du pays positionnées sur les secteurs concernés au cours des prochaines années.Trois autres raisons de s’intéresser aux actions chinoisesLe marché a beau être immense, il reste sous-représenté et sous-investi

Le marché chinois des actions – à savoir les actions A, les actions H, les ADR et les actions S – affiche une capitalisation boursière cumulée de plus de 19 000 milliards de dollars2, ce qui en fait la deuxième place mondiale derrière les États-Unis, et compte plus de 6 000 sociétés cotées. Il est donc tout simplement impossible pour les investisseurs de ne pas s’y intéresser aujourd’hui.

Pourtant, malgré sa taille et sa dynamique, le marché d’actions chinois reste sous-représenté dans les allocations d’actifs et dans les indices d’actions mondiaux. Les sociétés chinoises ne pèsent ainsi qu’environ 3.6% de l’indice MSCI All Country World, contre 60.4% pour les sociétés américaines et 5.6% pour les japonaises. Les portefeuilles des investisseurs étrangers sont sous-pondérés à hauteur 4% sur les actions cotées en Chine.

Des valorisations attractives pour les sociétés chinoises

Bien que l’indice MSCI China ait déjà progressé de 35 % par rapport à son plus-bas d’octobre3, stimulé par les perspectives de réouverture du pays, nous restons convaincus du potentiel de hausse du marché chinois, dont les valorisations restent attrayantes. L’indice MSCI China affiche en effet un PER d’environ 11x, à peine inférieur à sa moyenne sur dix ans, tandis que les actions mondiales se négocient sur la base d’un PER d’environ 15x.

Nous distinguons en outre une dynamique positive pour les résultats des entreprises chinoises. Contrairement aux États-Unis, où les résultats vont sans doute marquer le pas, les bénéfices des entreprises chinoises vont probablement se redresser. La plupart d’entre elles ayant réduit les coûts ces trois dernières années, on peut s’attendre à ce que la croissance de leur chiffre d’affaires débouche sur une remontée des bénéfices en 2023.

La Chine comme facteur de diversification d’un portefeuille

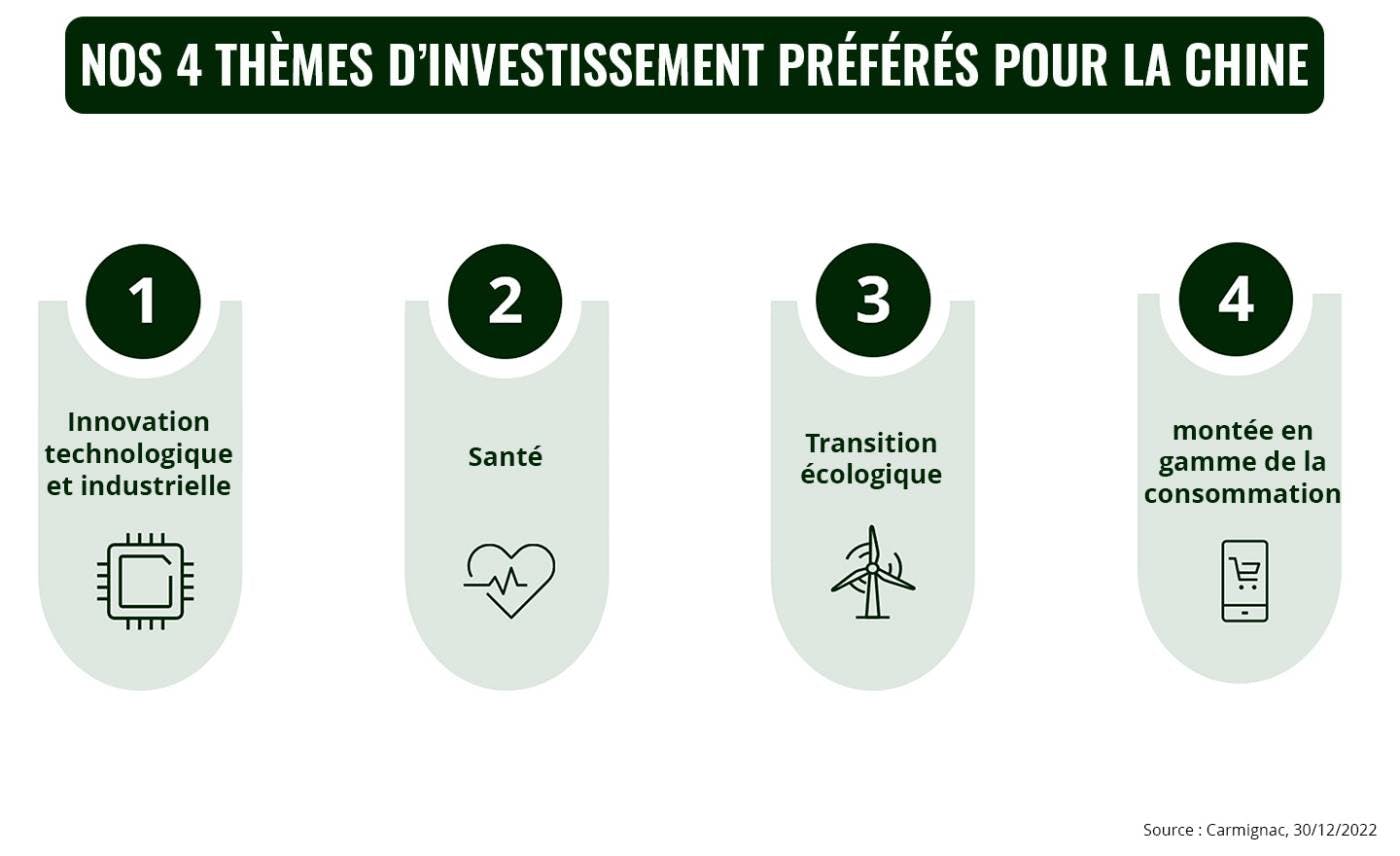

Les actions chinoises peuvent représenter un vecteur efficace de diversification géographique d’un portefeuille en raison de leur faible corrélation avec les autres marchés boursiers (en particulier dans le cas des actions A de Chine continentale).En outre, la société chinoise est en train de devenir très vite plus connectée, plus urbaine, plus innovante et plus soucieuse de développement durable, autant de mutations structurelles dont les investisseurs en actions peuvent tirer le meilleur parti par le biais de placements thématiques. Nous distinguons un potentiel particulièrement significatif dans quatre domaines clés de cette nouvelle économie : 1) l’innovation technologique et industrielle, 2) la santé, 3) la transition écologique et 4) la montée en gamme de la consommation. Ce dernier thème, en particulier, devrait se traduire par de bonnes performances en 2023 compte tenu du taux d’épargne record des ménages chinois.Après 20 mois difficiles, 2023 pourrait marquer un nouveau départ pour les marchés financiers chinois et le fait que la Chine devienne une catégorie d’actifs stratégique pour les investisseurs internationaux n’est plus qu’une question de temps. S’il convient toutefois de ne pas perdre de vue certains risques (comme une flambée des contaminations au Covid ou certains événements géopolitiques), nous pensons qu’il est possible d’en atténuer un grand nombre au moyen d’une gestion active du portefeuille. Chez Carmignac, nous sommes convaincus qu’une approche sélective, indépendante de la structure des grands indices boursiers, est essentielle pour identifier les opportunités de placement les plus attrayantes, en particulier sur le vaste marché d’actions chinois. C’est pourquoi nos investissements en Chine restent ciblés sur nos convictions phares, qui tendent à s’écarter de la composition des principaux indices d’actions du pays.

1Source : Banque mondiale, dépenses de consommation finale en % (https://data.worldbank.org/indicator/NE.CON.TOTL.ZS?locations=CN)2Sources : Bloomberg, CICC Research, 20223Source : Bloomberg, rendement de l’indice MSCI China en USD entre le 31/10/2022 et le 30/12/2022

Approcher les collectivités locales portugaises afin de mieux investir et se développer sur le marché ! Le 14 novembre 2023, le Salon de l’Investissement au Portugal & des Collectivités Locales vise de rapprocher les entreprises françaises des collectivités locales en proposant divers ateliers afin de favoriser les échanges, et favoriser l’implantation et le développement des investisseurs français sur le territoire.

le Portugal s’est construit une réputation internationale favorable et ses bonnes performances économiques mêlées à une certaine douceur de vivre contribuent à faire du pays une des destination business les plus attractives en Europe. Avec en plus des ressources humaines qui ont toujours été de qualité et appréciées par les entreprises, il existe des opportunités réelles pour les PME et ETI françaises auprès des collectivités locales.

La France est le 1er pays d’investissement au Portugal. Avec la pandémie, l’attractivité du pays n’a fait que se renforcer, en raison d’un bouquet d’avantages unique : proximité géographique, fiscalité avantageuse, capital humain de qualité à des coûts très intéressant, etc.

Le Portugal est donc aujourd’hui l’un des principaux pays d’implantation des entreprises industrielles françaises à la recherche d’alternatives de production, mais aussi des centres de services partagés qui y trouvent un écosystème propice à leur bon développement.

Il n’en demeure pas moins que le Portugal propose une réponse très hétérogène en matière d’appui à l’investissement, puisque chaque ville dispose de ses propres instruments d’aide. Ce Salon vise donc à rapprocher les entreprises françaises des collectivités locales en proposant divers ateliers permettant les interactions.

Si proche de nous au niveau géographique et culturel, il est certain que l’évènement vaut le déplacement. Venez au Salon de l’Investissement au Portugal & des Collectivités Locales faire le point sur les opportunités de ce pays et en pleine expansion et découvrir les nouvelles perspectives offertes aux PME et ETI.

Vous êtes une PME ou ETI et le marché mexicain vous intéresse ? Ne manquez pas ce forum d’affaires France-Mexique ! Plus que jamais, il est temps de s’intéresser à ce pays en pleine expansion économique. Avec 130 millions de consommateurs, il représente une porte d’entrée incontournable sur les marchés nord-américains et latino-américains, une intégration au sein d’une des plus grandes zones de libre-échange au monde (le T-MEC), une insertion dans les chaînes de valeur mondiale, sans compter la modernisation en cours de l’accord commercial UE-Mexique, qui affirme le statut de puissance industrielle du Mexique.

Les relations économique franco-mexicaine sont solides et intenses : la France est le 1er employeur du pays avec pas moins de 550 entreprises françaises implantées (dont 37 groupes du CAC40). Automobile, aéronautique, fintech, agroalimentaire, pharmaceutique / équipements médicaux ou encore énergies renouvelables sont autant de domaines porteurs ayant de forts besoins et sur lesquels l’offre française est attendue et fort appréciée. En constante augmentation depuis 2009, les échanges franco-mexicains ont dépassé les 6.5 milliards d’euros en 2022.

Bien consciente de ce contexte favorable, Bpifrance, en collaboration avec le Secrétariat des Relations Extérieures du Mexique, inaugure son premier Forum d’affaires France-Mexique. L’évènement se tiendra toute la journée du jeudi 22 juin, au Hub de Bpifrance à Paris.

Au Programme

Matinée

Prise de parole : Contexte et opportunités des relations commerciales France-Mexique

Panorama des atouts et opportunités du Mexique

Le rôle de la France au service des entreprises françaises au Mexique

Les mécanismes de facilitation pour s’implanter au Mexique

Environnement d’affaires et mécanismes de facilitation pour s’implanter et exporter vers la France

Après-midi

Prise de parole : Les secteurs porteurs de demain au Mexique : quelle place pour les entreprises françaises ?

L’avenir des mobilités durables

Le dynamisme des secteurs aéronautique et aérospatial français

Face à des enjeux RH de plus en plus complexes, en France comme à l’international, Aterim accompagne les entreprises dans la gestion et le développeme…

Dans un environnement où les décisions financières structurantes sont déterminantes pour l’avenir des PME, Alba Advisory accompagne dirigeants et acti…

Souvent sous-estimé, le poste achats constitue pourtant un levier majeur de performance et de croissance pour les ETI et les PME. Face à un manque de …

NATIXIS INTERÉPARGNE, la référence en épargne salariale et retraite, est investie dans l'avenir de plus de 81 000 entreprises clientes et plus de 3,1 …

Avec plus de 2,5 millions d’utilisateurs en France et un accès illimité à plus de 2 500 titres de presse, Cafeyn s’est imposée comme l’une des princip…

Bibby Factor est une société d’affacturage totalement indépendante des banques et spécialisée dans les solutions de financement du poste clients pour …

Aller au contenu

Aller au contenu

En outre, la société chinoise est en train de devenir très vite plus connectée, plus urbaine, plus innovante et plus soucieuse de développement durable, autant de mutations structurelles dont les investisseurs en actions peuvent tirer le meilleur parti par le biais de placements thématiques. Nous distinguons un potentiel particulièrement significatif dans quatre domaines clés de cette nouvelle économie : 1) l’innovation technologique et industrielle, 2) la santé, 3) la transition écologique et 4) la montée en gamme de la consommation. Ce dernier thème, en particulier, devrait se traduire par de bonnes performances en 2023 compte tenu du taux d’épargne record des ménages chinois.

En outre, la société chinoise est en train de devenir très vite plus connectée, plus urbaine, plus innovante et plus soucieuse de développement durable, autant de mutations structurelles dont les investisseurs en actions peuvent tirer le meilleur parti par le biais de placements thématiques. Nous distinguons un potentiel particulièrement significatif dans quatre domaines clés de cette nouvelle économie : 1) l’innovation technologique et industrielle, 2) la santé, 3) la transition écologique et 4) la montée en gamme de la consommation. Ce dernier thème, en particulier, devrait se traduire par de bonnes performances en 2023 compte tenu du taux d’épargne record des ménages chinois. Après 20 mois difficiles, 2023 pourrait marquer un nouveau départ pour les marchés financiers chinois et le fait que la Chine devienne une catégorie d’actifs stratégique pour les investisseurs internationaux n’est plus qu’une question de temps. S’il convient toutefois de ne pas perdre de vue certains risques (comme une flambée des contaminations au Covid ou certains événements géopolitiques), nous pensons qu’il est possible d’en atténuer un grand nombre au moyen d’une

Après 20 mois difficiles, 2023 pourrait marquer un nouveau départ pour les marchés financiers chinois et le fait que la Chine devienne une catégorie d’actifs stratégique pour les investisseurs internationaux n’est plus qu’une question de temps. S’il convient toutefois de ne pas perdre de vue certains risques (comme une flambée des contaminations au Covid ou certains événements géopolitiques), nous pensons qu’il est possible d’en atténuer un grand nombre au moyen d’une