Aller au contenu

Aller au contenu

Pour se prémunir de la volatilité des marchés, l’investisseur doit diversifier ses actifs et les choisir avec attention. Il doit pour ce faire apprécier la corrélation entre deux instruments financiers et veiller au risque d’évolution de l’interdépendance entre le prix desdits actifs.

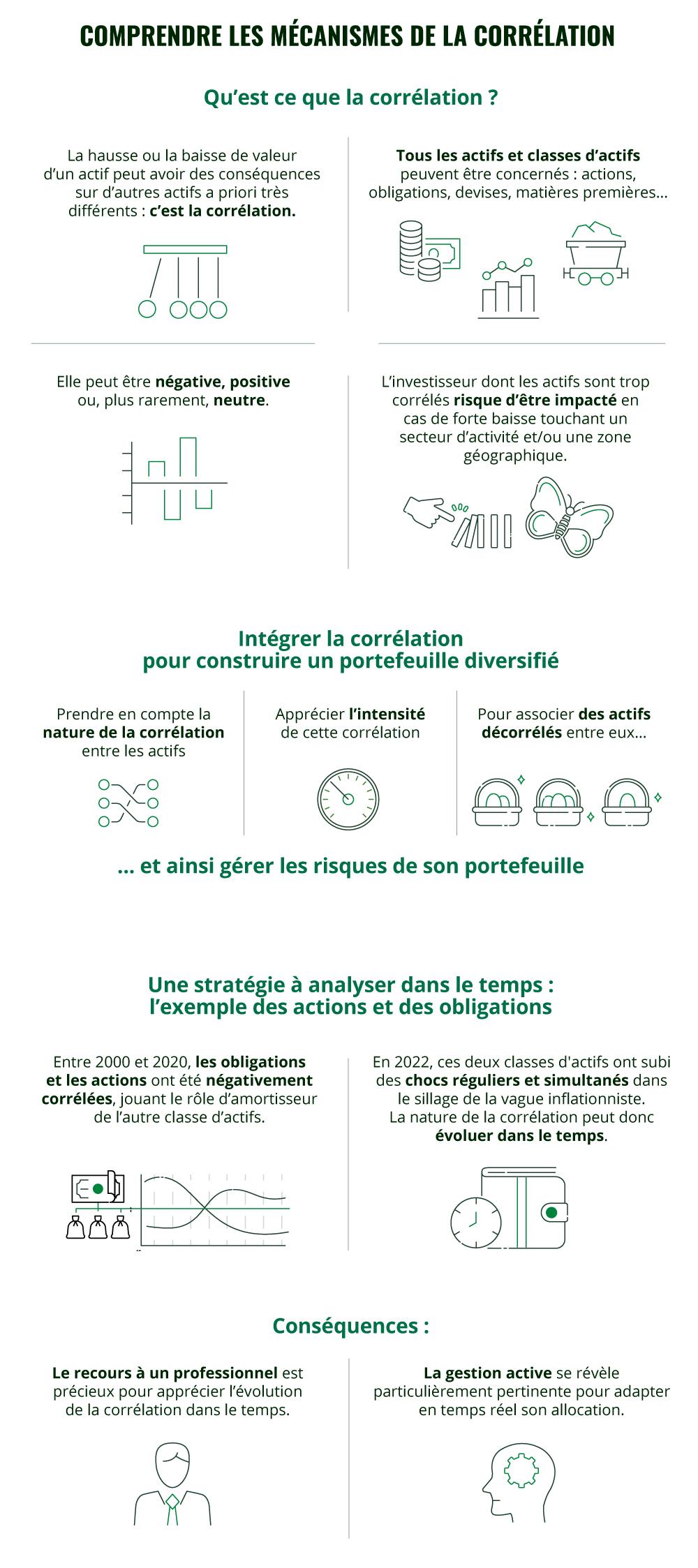

Qu’est-ce que la corrélation ?

A la manière d’un effet Papillon, une hausse ou une baisse de valeur d’un actif peut avoir des conséquences directes et sensibles sur d’autres actifs a priori très différents.

Corrélation négative

Prenons un exemple simple. Quand le prix du pétrole augmente, le cours des actions des compagnies aériennes peut baisser. Pourquoi ? Tout simplement parce que la hausse du carburant des avions fait grimper les coûts opérationnels des compagnies aériennes. Cette situation peut avoir un impact défavorable sur leur rentabilité et faire baisser leurs cours. On parle alors d’une corrélation négative.

Ou positive

Autre exemple : l’impact des devises sur le cours des entreprises exportatrices. Un euro se dépréciant par rapport au dollar américain aura un impact positif sur les entreprises européennes exportant vers les États-Unis. En revanche, cela renchérira le coût des exportations pour les entreprises américaines vendant en Europe. Le même mouvement peut donc avoir une corrélation positive ou négative.

L’utilisation de la corrélation dans une stratégie de diversification

En diversifiant leur portefeuille via l’association d’actifs décorrélés, les investisseurs peuvent réduire leur exposition aux risques spécifiques à certains actifs et lisser les fluctuations de leur portefeuille dans son ensemble. Cette stratégie permet à l’investisseur de réduire les aléas et donc de dégager une performance plus régulière et plus stable. Par exemple, on peut mixer des actions d’entreprises et des obligations souveraines (emprunts d’État) car ces deux classes d’actifs sont considérées comme faiblement corrélées entre elles, voire corrélées négativement, comme cela a été largement le cas ces vingt dernières années.

Une stratégie à analyser dans le temps

Cependant, une corrélation peut évoluer dans le temps. Il est donc important de l’analyser fréquemment. Entre 2000 et 2020, les obligations et les actions ont eu tendance à évoluer en sens inverse, l’un compensant l’autre et jouant le rôle d’amortisseur de l’autre classe d’actifs. Dans les périodes de baisse des indices boursiers, les obligations permettaient ainsi de protéger le patrimoine des investisseurs. Toutefois, en 2022, les actions et les obligations ont subi des chocs réguliers et simultanément. Les deux grandes classes d’actifs qui structurent la vie des marchés – actions et obligations – ont évolué dans le même sens dans le sillage de la vague inflationniste. Aussi il est clef de savoir apprécier ce qui pourrait faire évoluer cette corrélation dans le temps.

De la même façon, un investisseur voulant investir sur l’action la plus décorrélé de l’indice Cac-40, pourrait être tenté d’acheter les actions d’Hermès ou de Véolia qui ont été les moins corrélées à l’indice phare de la Bourse en 2021. Pourtant en 2022, ce sont plutôt Thales et TotalEnergies* qui ont montré les meilleurs taux de décorrélation avec l’indice Cac 40.

*Ce sont les des deux actions qui ont le plus évolué de façon opposée au Cac 40 en 2022 (Thales + 59,49% – TotalEnergies + 33,69%) vs un Cac 40 à -12 % »

Cela montre que l’utilisation de la corrélation dans la diversification d’un portefeuille, sans être une protection totale, peut aider à limiter les risques en répartissant les investissements sur différents actifs et classes d’actifs tels que les actions, les obligations, les matières premières, les devises, l’immobilier…