Aller au contenu

Aller au contenu

Dans un contexte inflationniste, l’obtention d’un crédit immobilier est de plus en plus difficile, notamment pour les jeunes salariés, pourtant désireux d’acquérir rapidement leur résidenceprincipale. La propriété de son bien immobilier arrive de plus en plus tardivement et a un impact direct sur la qualité de vie au moment de la retraite, enjeu majeur du projet actuel de réforme des retraites. SOFIAP, filiale de La Banque Postale, propose un dispositif de prêt subventionné à destination des salariés, permettant aux entreprises de soutenir leurs collaborateurs dans la constitution de leur patrimoine.

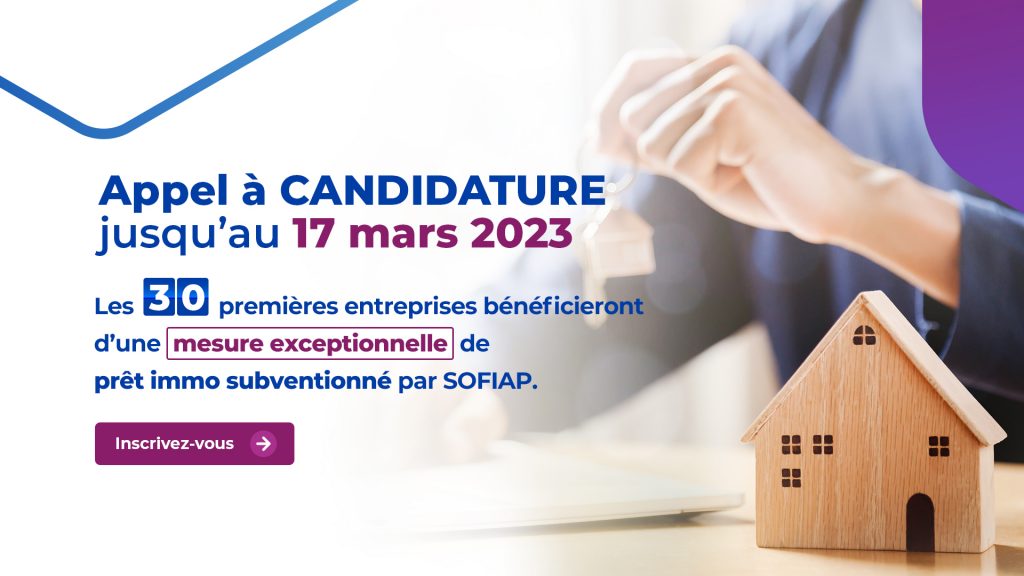

Jusqu’au 17 mars 2023, toutes les entreprises désireuses de mettre en place cette mesure d’aide au pouvoir d’achat, bénéficieront d’une prise en charge exceptionnelle d’une partie des intérêts du prêt immobilier de leurs collaborateurs par SOFIAP.

Le coût du logement constitue un des budgets les plus importants. Devenir propriétaire dès son plus jeune âge assure un pouvoir d’achat maitrisé et une protection lors du départ en retraite.

Selon un récent sondage*, 85% des jeunes adultes veulent devenir propriétaires. L’envolée des taux et la hausse du nombre de refus de prêts aux primo-accédants retardent leur accession à la propriété et aussi, mécaniquement, la date à laquelle ils n’auront plus de prêts immobiliers à rembourser.

Un nouveau levier d’aide à l’accession à la propriété fait son apparition : le prêt SOFIAP subventionné par l’employeur. Ce prêt immobilier est un facilitateur pour décrocher son prêt immobilier puisqu’une partie

des intérêts sont pris en charge par l’employeur. Il permet ainsi aux salariés de prétendre à une enveloppe d’achat plus importante pour acquérir son logement.

Dispositif exceptionnel s’inscrivant dans une démarche économique et sociale

En mettant en place ce dispositif, les entreprises s’engagent, en complément des mesures gouvernementales, à soutenir le pouvoir d’achat de leurs salariés. Elles offrent ainsi une solution sociale innovante pour les aider à concrétiser leurs projets de vie et se constituer un patrimoine.

SOFIAP s’engage aux côtés des entreprises souhaitant mettre en place ce dispositif

Pour accompagner cette démarche sociale, SOFIAP lance un appel à candidature aux entreprises privées souhaitant mettre en place ce dispositif d’aide à l’accession à la propriété auprès de leurs jeunes salariés. Dans le cadre de ce projet, SOFIAP prendra en charge une partie des intérêts du prêt immobilier des collaborateurs des entreprises sélectionnées.

Pour candidater et ainsi bénéficier de cette mesure exceptionnelle, les entreprises ont jusqu’au 17 mars 2023 en s’inscrivant sur le site internet de SOFIAP https://www.sofiap.fr/appel-candidature. Les entreprises sélectionnées pourront participer aux échanges et propositions que SOFIAP présentera au Gouvernement au printemps 2023, dans le but d’exonérer cet avantage en nature.

Les entreprises souhaitant accéder à ces prêts subventionnés par SOFIAP au profit de leurs salariés ne doivent pas avoir de plan social en cours. Le dispositif est ouvert à tous les salariés des entreprises signataires de la convention qui ont le projet d’acheter leur résidence principale, et notamment les jeunes collaborateurs.

Vers des exonérations pour les employeurs proposant des prêts immobiliers subventionnés.

S’inscrivant dans la droite ligne des réflexions amorcées lors du Conseil National de la Refondation (CNR) Logement, SOFIAP proposera une série de mesures au Gouvernement pour rendre plus attractif le dispositif d’aide à l’acquisition de sa résidence principale. Ainsi, il pourrait être exonéré des impacts fiscaux et sociaux de la participation de l’entreprise à l’aide au logement.

Ces mesures répondent à deux problématiques des employeurs et des salariés :

– 1. Des salariés qui peinent à obtenir un prêt immobilier sont ainsi soutenus par leur employeur pour

les aider à accéder à la propriété (12,8 millions de personnes sont locataires de leur résidence

principale) ;

– 2. Des entreprises qui peinent à recruter, y trouvent un atout supplémentaire et différenciant pour

leur marque employeur, pour attirer et fidéliser de futurs talents.

Cette initiative de SOFIAP pourrait s’intégrer dans les prochaines mesures complémentaires de soutien au pouvoir d’achat présentées par le Gouvernement pour valoriser le travail du point de vue des employeurs et des salariés, au même titre que les mesures relatives à l’épargne salariale.

Forte de son appartenance à La Banque Postale et en lien avec ses valeurs citoyennes, SOFIAP poursuit son engagement pour favoriser l’accession à la propriété des salariés et le maintien du pouvoir d’achat.

INSCRIVEZ-VOUS !

A PROPOS DE SOFIAP

Créée en 1921, SOFIAP (Société Financière pour l’Accession à la Propriété) est à l’initiative du prêt immobilier subventionné en partie par l’employeur auprès des agents publics et des salariés de grandes

entreprises, avec plus de 50 000 prêts financés et autant de familles accompagnées dans leur projet de vie.

Filiale de La Banque Postale (majoritaire à 66%) et de la SNCF, SOFIAP est un établissement financier spécialiste de la distribution de crédits aux clientèles affinitaires et statutaires depuis sa création, il y a plus de 100 ans.

SOFIAP distribue des prêts immobiliers aux cheminots de la SNCF et élargit son offre aux clientèles affinitaires et statutaires. En 2014, La Banque Postale devient actionnaire majoritaire aux côtés de la

SNCF. Elle apporte les savoir-faire et la sécurité d’un grand groupe bancaire pour permettre à SOFIAP de proposer un service toujours plus exigeant à ses clients.

A PROPOS DE SES DIRIGEANTS :

- Laurent PERMASSE, Président du Directoire de SOFIAP

Son goût pour l’aventure entrepreneuriale, avec l’intuition qu’une finance orientée permet le développement de la solidarité, l’a conduit à créer le Titre Emploi Services devenu par la suite le CESU préfinancé et recevoir le prix de l’Innovation Fondation 3 Suisses par la Secrétaire

d’Etat auprès du Premier Ministre chargée de l’emploi, Anne-Marie Couderc.

Il rejoint en 2016 le groupe BPCE comme membre du directoire de Natixis Intertitres et membre du Comex de Natixis Interépargne pour développer les dispositifs collectifs de retraite complémentaire et avantages aux salariés, avant d’intégrer en 2018 La Banque Postale comme Directeur des marchés grand public et patrimonial. - Mickael LE NEZET, Directeur Général de SOFIAP

Il est nommé directeur général de la SOFIAP en mai 2022. Il a auparavant occupé les fonctions de directeur de l’offre des marchés professionnels au sein de La Banque Postale, qu’il avait rejoint en 2018 à la direction du développement des entreprises et des territoires, après avoir exercé des responsabilités au sein de la direction des marchés professionnels de Banque Populaire (Groupe BPCE) depuis 2011.

*Sondage IFOP pour la FNAIM sur le rapport des 18-30 ans au logement

*Sondage IFOP pour la FNAIM sur le rapport des 18-30 ans au logement