Aller au contenu

Aller au contenu

: le faux confort")

Depuis la crise sanitaire, les collaborateurs ont crié haut et fort leurs exigences en matière de conciliation vie personnelle et professionnelle. Répondre à cette exigence nécessite de repenser le bien-être au travail, en proposant à vos salariés des actions qui améliorent, au quotidien, leur équilibre de vie. Pour cela, il semble pertinent de trouver les causes de « déséquilibre » afin de mener des actions concrètes et adaptées à la réalité de vos collaborateurs… et notamment de valoriser la maternité.

Par Anaïs HUBERT – Fondatrice de Humaine Ressource

Le retour de congé maternité peut être considéré comme une période sensible de la vie professionnelle de vos salariées, qui viendra bousculer cet équilibre tant recherché. En septembre 2021, une enquête menée par Make Mother Matter révélait que :

Plus récemment, l’onboarding, la marque employeur, l’expérience collaborateur ont été valorisés. Les nouveautés d’hier, paraissent aujourd’hui évidentes. La réintégration des collaboratrices après un congé maternité, fait partie des innovations managériales qui seront un jour normalisées…

Et si la maternité n’était plus considérée comme un problème, mais comme un nouveau levier de management ? Et si ces difficultés pouvaient être transformées en opportunité ? L’opportunité de renforcer votre marque employeur, tout en consolidant votre politique RSE et QVCT[1], en vous attaquant à cette problématique sociétale.

En effet, il est beaucoup plus facile de concilier vie professionnelle et nouvelle vie de maman, dans un contexte de travail considéré par les collaborateurs, comme bienveillant et humain plutôt que dans un environnement soumis au stress et à la pression. L’enjeu étant de renforcer le lien entre votre entreprise et votre collaboratrice, en l’accompagnant dès son retour.

Les collaboratrices qui reprennent le travail dans un environnement qui décide de valoriser la maternité, sont non seulement rassurées, mais également fières de faire partie d’une organisation qui est gratifiante et non culpabilisante. Cette politique impactera positivement, à l’interne et à l’externe l’image de votre entreprise.

Pour cela il est essentiel de poser des actions qui vont au-delà du cadre légal, et de considérer la maternité comme une solution d’attractivité, afin de se distinguer de ses concurrents et d’attirer des talents de plus en plus exigeants.

À l’heure ou la responsabilité sociétale des entreprises est devenue un sujet prioritaire pour un grand nombre d’organisations, valoriser la maternité est une vraie opportunité de renforcer sa marque employeur et de se démarquer.

[1] Qualité de vie et des conditions de travail

Plus récemment, l’onboarding, la marque employeur, l’expérience collaborateur ont été valorisés. Les nouveautés d’hier, paraissent aujourd’hui évidentes. La réintégration des collaboratrices après un congé maternité, fait partie des innovations managériales qui seront un jour normalisées…

Et si la maternité n’était plus considérée comme un problème, mais comme un nouveau levier de management ? Et si ces difficultés pouvaient être transformées en opportunité ? L’opportunité de renforcer votre marque employeur, tout en consolidant votre politique RSE et QVCT[1], en vous attaquant à cette problématique sociétale.

En effet, il est beaucoup plus facile de concilier vie professionnelle et nouvelle vie de maman, dans un contexte de travail considéré par les collaborateurs, comme bienveillant et humain plutôt que dans un environnement soumis au stress et à la pression. L’enjeu étant de renforcer le lien entre votre entreprise et votre collaboratrice, en l’accompagnant dès son retour.

Les collaboratrices qui reprennent le travail dans un environnement qui décide de valoriser la maternité, sont non seulement rassurées, mais également fières de faire partie d’une organisation qui est gratifiante et non culpabilisante. Cette politique impactera positivement, à l’interne et à l’externe l’image de votre entreprise.

Pour cela il est essentiel de poser des actions qui vont au-delà du cadre légal, et de considérer la maternité comme une solution d’attractivité, afin de se distinguer de ses concurrents et d’attirer des talents de plus en plus exigeants.

À l’heure ou la responsabilité sociétale des entreprises est devenue un sujet prioritaire pour un grand nombre d’organisations, valoriser la maternité est une vraie opportunité de renforcer sa marque employeur et de se démarquer.

[1] Qualité de vie et des conditions de travail

- 52% des mamans interrogées n’étaient pas prêtes à reprendre le travail après leur congé maternité.

- 96% des femmes se retrouvaient dans l’affirmation suivante : « La société attend de moi que je travaille comme si je n’avais pas d’enfant et que j’élève mes enfants comme si je ne travaillais pas »

Plus récemment, l’onboarding, la marque employeur, l’expérience collaborateur ont été valorisés. Les nouveautés d’hier, paraissent aujourd’hui évidentes. La réintégration des collaboratrices après un congé maternité, fait partie des innovations managériales qui seront un jour normalisées…

Et si la maternité n’était plus considérée comme un problème, mais comme un nouveau levier de management ? Et si ces difficultés pouvaient être transformées en opportunité ? L’opportunité de renforcer votre marque employeur, tout en consolidant votre politique RSE et QVCT[1], en vous attaquant à cette problématique sociétale.

En effet, il est beaucoup plus facile de concilier vie professionnelle et nouvelle vie de maman, dans un contexte de travail considéré par les collaborateurs, comme bienveillant et humain plutôt que dans un environnement soumis au stress et à la pression. L’enjeu étant de renforcer le lien entre votre entreprise et votre collaboratrice, en l’accompagnant dès son retour.

Les collaboratrices qui reprennent le travail dans un environnement qui décide de valoriser la maternité, sont non seulement rassurées, mais également fières de faire partie d’une organisation qui est gratifiante et non culpabilisante. Cette politique impactera positivement, à l’interne et à l’externe l’image de votre entreprise.

Pour cela il est essentiel de poser des actions qui vont au-delà du cadre légal, et de considérer la maternité comme une solution d’attractivité, afin de se distinguer de ses concurrents et d’attirer des talents de plus en plus exigeants.

À l’heure ou la responsabilité sociétale des entreprises est devenue un sujet prioritaire pour un grand nombre d’organisations, valoriser la maternité est une vraie opportunité de renforcer sa marque employeur et de se démarquer.

[1] Qualité de vie et des conditions de travail

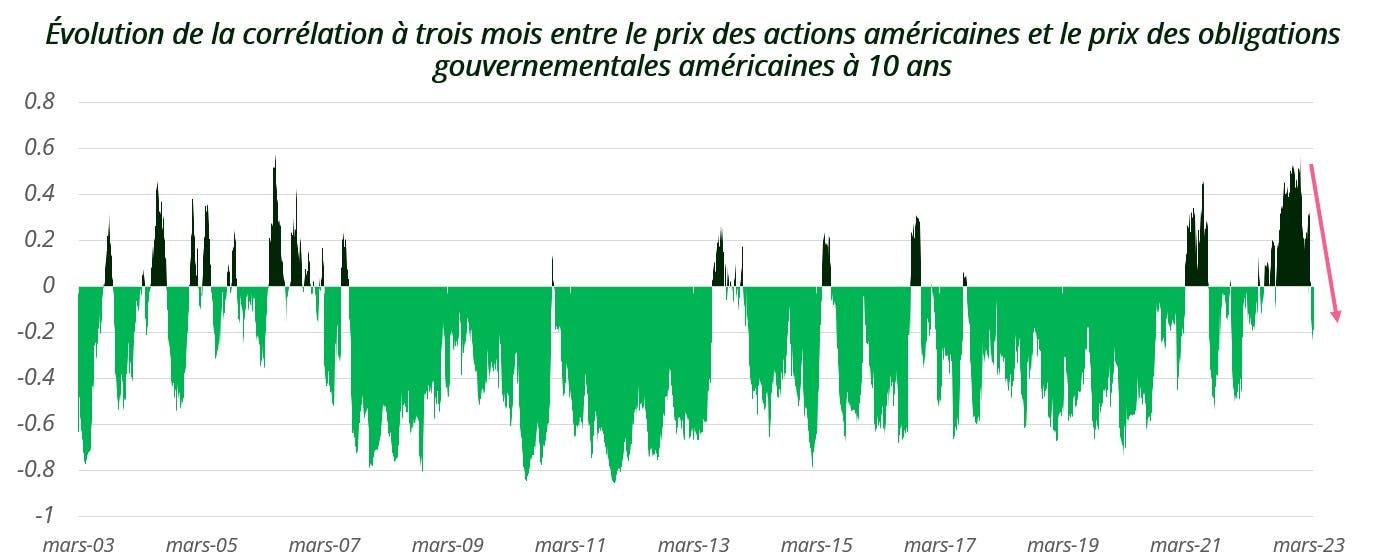

Cet environnement économique qui offre un sérieux challenge sans affecter négativement les marchés ne constitue pas pour autant une situation anormale. Tout au plus reflète-t-il une évolution paradoxale des marchés qui se comportent davantage en fonction d’un positionnement extrême des investisseurs que des effets présumés des informations macro-économiques ou géopolitiques qui leur parviennent en continu.

Cet environnement économique qui offre un sérieux challenge sans affecter négativement les marchés ne constitue pas pour autant une situation anormale. Tout au plus reflète-t-il une évolution paradoxale des marchés qui se comportent davantage en fonction d’un positionnement extrême des investisseurs que des effets présumés des informations macro-économiques ou géopolitiques qui leur parviennent en continu.

Au-delà, et compte tenu des menaces qui continuent de peser sur l’économie et les marchés, il faudra que ces derniers puissent transformer de mauvaises nouvelles fondamentales en bonnes nouvelles pour eux-mêmes

(« Bad news is good news ! »), comme lors de la décennie précédente où la faiblesse récurrente de l’activité économique garantissait un soutien monétaire et une liquidité favorables aux valorisations.

Parmi les inquiétudes énoncées plus haut, la crise bancaire américaine est une candidate possible pour cette transformation de mauvaises nouvelles en bonnes nouvelles. En réduisant l’offre de crédit et en forçant la Banque centrale américaine à injecter en masse de la liquidité dans le système

Au-delà, et compte tenu des menaces qui continuent de peser sur l’économie et les marchés, il faudra que ces derniers puissent transformer de mauvaises nouvelles fondamentales en bonnes nouvelles pour eux-mêmes

(« Bad news is good news ! »), comme lors de la décennie précédente où la faiblesse récurrente de l’activité économique garantissait un soutien monétaire et une liquidité favorables aux valorisations.

Parmi les inquiétudes énoncées plus haut, la crise bancaire américaine est une candidate possible pour cette transformation de mauvaises nouvelles en bonnes nouvelles. En réduisant l’offre de crédit et en forçant la Banque centrale américaine à injecter en masse de la liquidité dans le système

Si les chiffres diffèrent, le consensus s’entend pour dire que, sur les dix dernières années, plusieurs milliers de milliards de dollars ont été investis en faveur de la

Si les chiffres diffèrent, le consensus s’entend pour dire que, sur les dix dernières années, plusieurs milliers de milliards de dollars ont été investis en faveur de la