Aller au contenu

Aller au contenu

Fondamentaux macroéconomiques relativement solides, nearshoring, taux d’intérêt attractifs : il n’est pas nécessaire de regarder bien loin pour bénéficier du potentiel émergent. À l’instar de l’Asie et de l’Amérique latine, la région émergente Europe, Moyen-Orient et Afrique (EMEA) abrite des opportunités intéressantes pour les investisseurs. Composée de territoires riches en matières premières, guidés par leur industrie agricole ou manufacturière, la région révèle des économies diversifiées. Elle se distingue cependant par les disparités fortes entre les différents pays qui la constituent.

S’intéresser aux particularités de chacun se révèle nécessaire pour identifier les marchés et les actifs prometteurs, et ce, en prenant en compte les risques associés. Alors que l’Europe de l’Est est au cœur de la crise ukrainienne, ses répercussions résonnent différemment selon les pays, et certains d’entre eux offrent aujourd’hui un potentiel de rendement intéressant, notamment pour les investisseurs obligataires en quête de diversification.  Alors que la hausse des prix de l’énergie ralentit globalement, ses répercussions sur les prix des denrées alimentaires se révèlent considérables. La Hongrie a été plus particulièrement touchée par le phénomène, ayant enregistré en mars un taux d’inflation alimentaire record de 25,6% sur un an – plus de trois fois le taux de l’ensemble de l’Union européenne, dont la moyenne s’élevait à 8,3%1. Cependant, la tendance à la baisse de l’inflation alimentaire mondiale devrait influencer le comportement de l’inflation hongroise, comme le confirment les chiffres en régression sur ces deux derniers mois.

Dans ses efforts pour contenir la progression de l’inflation, la Hongrie a ainsi débuté, bien avant la plupart des pays développés, un cycle de hausse des taux, et affiche depuis septembre 2022 un taux directeur s’élevant à 13%2.

En outre, la relative solidité de ses fondamentaux macro-économiques fait de la Hongrie un émetteur intéressant à long terme. La rigueur de sa politique budgétaire et le durcissement de cette dernière en 2022 pour parer à la dégradation de son déficit ont contribué à maintenir sa dette à un niveau peu élevé, minimisant ainsi son risque de défaut de paiement.

Enfin, la Hongrie cherche activement à s’améliorer sur les aspects environnementaux, sociaux et de gouvernance (ESG). Le pays s’est notamment engagé à honorer l’objectif européen de neutralité carbone, et prévoit de fermer sa dernière centrale à charbon dès 2025, tout en investissant dans les énergies renouvelables3.

Dans ce contexte, la Hongrie peut être un émetteur clé pour diversifier son portefeuille et permettre potentiellement de bénéficier de rendements attrayants :

Alors que la hausse des prix de l’énergie ralentit globalement, ses répercussions sur les prix des denrées alimentaires se révèlent considérables. La Hongrie a été plus particulièrement touchée par le phénomène, ayant enregistré en mars un taux d’inflation alimentaire record de 25,6% sur un an – plus de trois fois le taux de l’ensemble de l’Union européenne, dont la moyenne s’élevait à 8,3%1. Cependant, la tendance à la baisse de l’inflation alimentaire mondiale devrait influencer le comportement de l’inflation hongroise, comme le confirment les chiffres en régression sur ces deux derniers mois.

Dans ses efforts pour contenir la progression de l’inflation, la Hongrie a ainsi débuté, bien avant la plupart des pays développés, un cycle de hausse des taux, et affiche depuis septembre 2022 un taux directeur s’élevant à 13%2.

En outre, la relative solidité de ses fondamentaux macro-économiques fait de la Hongrie un émetteur intéressant à long terme. La rigueur de sa politique budgétaire et le durcissement de cette dernière en 2022 pour parer à la dégradation de son déficit ont contribué à maintenir sa dette à un niveau peu élevé, minimisant ainsi son risque de défaut de paiement.

Enfin, la Hongrie cherche activement à s’améliorer sur les aspects environnementaux, sociaux et de gouvernance (ESG). Le pays s’est notamment engagé à honorer l’objectif européen de neutralité carbone, et prévoit de fermer sa dernière centrale à charbon dès 2025, tout en investissant dans les énergies renouvelables3.

Dans ce contexte, la Hongrie peut être un émetteur clé pour diversifier son portefeuille et permettre potentiellement de bénéficier de rendements attrayants :

Grâce à son économie diversifiée, ses différentes sources d’approvisionnement en gaz naturel et sa production d’énergies renouvelables, la Roumanie limite l’impact commercial direct de la guerre en Ukraine sur son territoire.

En effet, la Roumanie est la septième plus grande économie de l’Union européenne4, opérant au sein de secteurs clés tels que l’industrie manufacturière, l’agriculture, l’énergie, l’automobile ou les services. Le pays a pu compter sur ses propres ressources de charbon, de pétrole et de gaz, sa production d’énergies renouvelables, et se tourner vers d’autres fournisseurs lorsque le conflit russo-ukrainien a éclaté et que les sanctions vis-à-vis de la Russie se sont intensifiées.

La dégradation des relations commerciales entre les pays occidentaux et la Russie ont également renforcé le phénomène de nearshoring au profit de la Roumanie. Les incertitudes liées à la guerre et la hausse des coûts de production résultant de la crise énergétique ont ainsi conduit de nombreux pays frontaliers à externaliser certaines de leurs activités en Roumanie, où les coûts sont compétitifs et la main-d’œuvre, qualifiée.

Le retour global de l’inflation n’a pas épargné la Roumanie, qui a cependant su réagir rapidement pour tenter de la contrer. La Banque centrale roumaine a ainsi remonté ses taux d’intérêt directeurs jusqu’à atteindre 7% en janvier 20235. Son économie montre ainsi déjà des signes de ralentissement, plaidant en faveur d’une politique plus accommodante prochainement.

La relative stabilité politique du pays, sa dette publique maintenue à un niveau faible par rapport à son produit intérieur brut (PIB) et ses efforts pour renforcer sa réponse à l’aspect environnemental des critères ESG sont autant de facteurs contribuant à l’attractivité de la Roumanie, notamment sur sa dette souveraine externe.

Grâce à son économie diversifiée, ses différentes sources d’approvisionnement en gaz naturel et sa production d’énergies renouvelables, la Roumanie limite l’impact commercial direct de la guerre en Ukraine sur son territoire.

En effet, la Roumanie est la septième plus grande économie de l’Union européenne4, opérant au sein de secteurs clés tels que l’industrie manufacturière, l’agriculture, l’énergie, l’automobile ou les services. Le pays a pu compter sur ses propres ressources de charbon, de pétrole et de gaz, sa production d’énergies renouvelables, et se tourner vers d’autres fournisseurs lorsque le conflit russo-ukrainien a éclaté et que les sanctions vis-à-vis de la Russie se sont intensifiées.

La dégradation des relations commerciales entre les pays occidentaux et la Russie ont également renforcé le phénomène de nearshoring au profit de la Roumanie. Les incertitudes liées à la guerre et la hausse des coûts de production résultant de la crise énergétique ont ainsi conduit de nombreux pays frontaliers à externaliser certaines de leurs activités en Roumanie, où les coûts sont compétitifs et la main-d’œuvre, qualifiée.

Le retour global de l’inflation n’a pas épargné la Roumanie, qui a cependant su réagir rapidement pour tenter de la contrer. La Banque centrale roumaine a ainsi remonté ses taux d’intérêt directeurs jusqu’à atteindre 7% en janvier 20235. Son économie montre ainsi déjà des signes de ralentissement, plaidant en faveur d’une politique plus accommodante prochainement.

La relative stabilité politique du pays, sa dette publique maintenue à un niveau faible par rapport à son produit intérieur brut (PIB) et ses efforts pour renforcer sa réponse à l’aspect environnemental des critères ESG sont autant de facteurs contribuant à l’attractivité de la Roumanie, notamment sur sa dette souveraine externe.

Europe de l’Est : le potentiel émergent à proximité

Plus d’un an après la première offensive russe en Ukraine, les multiples conséquences humanitaires, politiques et économiques qui en découlent sont toujours manifestes à l’échelle mondiale et ont à plus forte raison ébranlé les pays d’Europe de l’Est. Les tensions engendrées par le conflit et les sanctions infligées à la Russie par les pays occidentaux ont mené à une crise énergétique majeure, notamment en Europe, fortement dépendante des combustibles fossiles russes. Cette crise énergétique couplée aux retombées de la pandémie de Covid-19 et aux politiques monétaires en résultant a ainsi mené le monde dans un nouvel environnement inflationniste tel que nous n’en avions pas connu depuis des décennies. Pour autant, certains pays d’Europe de l’Est, en amorçant un cycle de hausse des taux d’intérêt peu après la crise sanitaire, ont su dans une certaine mesure contenir cette hausse généralisée des prix, et ce, malgré la détérioration marquée de leurs relations commerciales avec la Russie. Cela leur a permis de disposer d’une plus grande marge de manœuvre que les pays développés dans la mise en œuvre de leur politique monétaire. Ainsi, après avoir vu l’inflation atteindre des niveaux très élevés, certains pays, à l’image de la Hongrie, de la Pologne ou de la République tchèque, devraient faire partie des premiers à enclencher un cycle de baisse des taux, à partir de niveaux actuellement très attractifs. En parallèle, les tensions provoquées par la crise ukrainienne ont incité certaines entreprises au sein de l’Union européenne à rechercher des solutions alternatives pour pallier les incertitudes liées aux chaînes d’approvisionnement, notamment en relocalisant une partie de leurs activités de production en Europe de l’Est, qui offre une main-d’œuvre qualifiée à un coût plus compétitif. Dans ce nouvel ordre géopolitique, certains pays de la région, bénéficiant de cette dynamique et justifiant de fondamentaux plus solides, offrent des opportunités à long terme attractives, par exemple au sein des marchés obligataires hongrois et roumains. Compte tenu du contexte toujours incertain, une gestion active et flexible se montre cependant essentielle pour en tirer parti tout en en évitant les écueils.Hongrie : un émetteur prometteur

Alors que la hausse des prix de l’énergie ralentit globalement, ses répercussions sur les prix des denrées alimentaires se révèlent considérables. La Hongrie a été plus particulièrement touchée par le phénomène, ayant enregistré en mars un taux d’inflation alimentaire record de 25,6% sur un an – plus de trois fois le taux de l’ensemble de l’Union européenne, dont la moyenne s’élevait à 8,3%1. Cependant, la tendance à la baisse de l’inflation alimentaire mondiale devrait influencer le comportement de l’inflation hongroise, comme le confirment les chiffres en régression sur ces deux derniers mois.

Dans ses efforts pour contenir la progression de l’inflation, la Hongrie a ainsi débuté, bien avant la plupart des pays développés, un cycle de hausse des taux, et affiche depuis septembre 2022 un taux directeur s’élevant à 13%2.

En outre, la relative solidité de ses fondamentaux macro-économiques fait de la Hongrie un émetteur intéressant à long terme. La rigueur de sa politique budgétaire et le durcissement de cette dernière en 2022 pour parer à la dégradation de son déficit ont contribué à maintenir sa dette à un niveau peu élevé, minimisant ainsi son risque de défaut de paiement.

Enfin, la Hongrie cherche activement à s’améliorer sur les aspects environnementaux, sociaux et de gouvernance (ESG). Le pays s’est notamment engagé à honorer l’objectif européen de neutralité carbone, et prévoit de fermer sa dernière centrale à charbon dès 2025, tout en investissant dans les énergies renouvelables3.

Dans ce contexte, la Hongrie peut être un émetteur clé pour diversifier son portefeuille et permettre potentiellement de bénéficier de rendements attrayants :

-

La dette souveraine locale offre des taux d’intérêt réels très attractifs pour les investisseurs, qui pourraient également bénéficier de manière tactique d’une revalorisation de sa devise.

-

Les perspectives d’une récession économique à l’échelle mondiale pourraient également profiter à la dette souveraine externe hongroise, qui offrirait un potentiel de performance à long terme.

LE SAVIEZ-VOUS ?

Experts de la dette émergente depuis 2015, nous avons créé un Fonds dédié à cette classe d’actifs en 2017, Carmignac Portfolio EM Debt.

Visitez la page du Fonds

La diversité de la Roumanie

Grâce à son économie diversifiée, ses différentes sources d’approvisionnement en gaz naturel et sa production d’énergies renouvelables, la Roumanie limite l’impact commercial direct de la guerre en Ukraine sur son territoire.

En effet, la Roumanie est la septième plus grande économie de l’Union européenne4, opérant au sein de secteurs clés tels que l’industrie manufacturière, l’agriculture, l’énergie, l’automobile ou les services. Le pays a pu compter sur ses propres ressources de charbon, de pétrole et de gaz, sa production d’énergies renouvelables, et se tourner vers d’autres fournisseurs lorsque le conflit russo-ukrainien a éclaté et que les sanctions vis-à-vis de la Russie se sont intensifiées.

La dégradation des relations commerciales entre les pays occidentaux et la Russie ont également renforcé le phénomène de nearshoring au profit de la Roumanie. Les incertitudes liées à la guerre et la hausse des coûts de production résultant de la crise énergétique ont ainsi conduit de nombreux pays frontaliers à externaliser certaines de leurs activités en Roumanie, où les coûts sont compétitifs et la main-d’œuvre, qualifiée.

Le retour global de l’inflation n’a pas épargné la Roumanie, qui a cependant su réagir rapidement pour tenter de la contrer. La Banque centrale roumaine a ainsi remonté ses taux d’intérêt directeurs jusqu’à atteindre 7% en janvier 20235. Son économie montre ainsi déjà des signes de ralentissement, plaidant en faveur d’une politique plus accommodante prochainement.

La relative stabilité politique du pays, sa dette publique maintenue à un niveau faible par rapport à son produit intérieur brut (PIB) et ses efforts pour renforcer sa réponse à l’aspect environnemental des critères ESG sont autant de facteurs contribuant à l’attractivité de la Roumanie, notamment sur sa dette souveraine externe.

Afin d’attirer toujours plus d’entreprises, Lisbonne propose des espaces d’exposition très divers. Des plus classiques comme le fameux Palais des Congrès qui s’est agrandi de 20 % en 2003, aux plus typiques comme la célèbre Tour de Belèm. La plupart de ces lieux historiques sont privatisables pour l’organisation d’événements d’entreprises.

Afin d’attirer toujours plus d’entreprises, Lisbonne propose des espaces d’exposition très divers. Des plus classiques comme le fameux Palais des Congrès qui s’est agrandi de 20 % en 2003, aux plus typiques comme la célèbre Tour de Belèm. La plupart de ces lieux historiques sont privatisables pour l’organisation d’événements d’entreprises.

Depuis la mise en place du gouvernement de transition, le Gabon a fait preuve de résilience et de détermination pour surmonter les défis économiques et politiques. Les réformes mises en place ont permis de restaurer la confiance des citoyens et des partenaires internationaux. Le climat des affaires s’est nettement amélioré, offrant un environnement propice aux investissements.

Les nouvelles mesures économiques visent à diversifier l’économie gabonaise, réduire la dépendance aux ressources naturelles et promouvoir des secteurs émergents. Cette stratégie de diversification, couplée à une gouvernance transparente et efficace, a repositionné le Gabon comme un pôle d’attraction pour les investisseurs étrangers.

Un Point d’Orgue à l’Élysée

Depuis la mise en place du gouvernement de transition, le Gabon a fait preuve de résilience et de détermination pour surmonter les défis économiques et politiques. Les réformes mises en place ont permis de restaurer la confiance des citoyens et des partenaires internationaux. Le climat des affaires s’est nettement amélioré, offrant un environnement propice aux investissements.

Les nouvelles mesures économiques visent à diversifier l’économie gabonaise, réduire la dépendance aux ressources naturelles et promouvoir des secteurs émergents. Cette stratégie de diversification, couplée à une gouvernance transparente et efficace, a repositionné le Gabon comme un pôle d’attraction pour les investisseurs étrangers.

Un Point d’Orgue à l’Élysée  Le point d’orgue de cette visite a eu lieu le vendredi 29 mai avec une rencontre entre le président gabonais et Emmanuel Macron à l’Élysée. Brice Oligui Nguema a été reçu avec les honneurs militaires, soulignant l’importance de cette rencontre au plus haut niveau de l’État français. Cet accueil chaleureux et solennel a renforcé les liens diplomatiques entre les deux nations, démontrant la volonté commune de renforcer les relations bilatérales.

Lors de cette rencontre, les deux présidents ont discuté de plusieurs sujets cruciaux, notamment la coopération économique, les investissements étrangers, et les initiatives conjointes pour le développement durable. Emmanuel Macron a salué les efforts du gouvernement de transition gabonais pour rétablir la stabilité et favoriser un environnement propice aux affaires. Brice Oligui Nguema, quant à lui, a réaffirmé l’engagement du Gabon à poursuivre les réformes économiques et à promouvoir des partenariats bénéfiques avec la France.

Une Vision d’Avenir Partagée

La visite de Brice Oligui Nguema en France et le succès du Forum Gabon France marquent un jalon important dans la revitalisation des relations économiques entre les deux nations. Les partenariats scellés et les projets lancés augurent d’un avenir prometteur pour le Gabon. Les investisseurs ont désormais une vision claire de la stabilité et du potentiel de croissance du pays.

En conclusion, cette visite a non seulement renforcé les liens économiques franco-gabonais, mais elle a aussi démontré que le Gabon est sur la voie d’une renaissance économique durable. Grâce à un leadership déterminé et à une vision stratégique, le Gabon offre aujourd’hui un cadre sécurisé et attractif pour les investissements, consolidant ainsi sa place sur la scène internationale.

Le point d’orgue de cette visite a eu lieu le vendredi 29 mai avec une rencontre entre le président gabonais et Emmanuel Macron à l’Élysée. Brice Oligui Nguema a été reçu avec les honneurs militaires, soulignant l’importance de cette rencontre au plus haut niveau de l’État français. Cet accueil chaleureux et solennel a renforcé les liens diplomatiques entre les deux nations, démontrant la volonté commune de renforcer les relations bilatérales.

Lors de cette rencontre, les deux présidents ont discuté de plusieurs sujets cruciaux, notamment la coopération économique, les investissements étrangers, et les initiatives conjointes pour le développement durable. Emmanuel Macron a salué les efforts du gouvernement de transition gabonais pour rétablir la stabilité et favoriser un environnement propice aux affaires. Brice Oligui Nguema, quant à lui, a réaffirmé l’engagement du Gabon à poursuivre les réformes économiques et à promouvoir des partenariats bénéfiques avec la France.

Une Vision d’Avenir Partagée

La visite de Brice Oligui Nguema en France et le succès du Forum Gabon France marquent un jalon important dans la revitalisation des relations économiques entre les deux nations. Les partenariats scellés et les projets lancés augurent d’un avenir prometteur pour le Gabon. Les investisseurs ont désormais une vision claire de la stabilité et du potentiel de croissance du pays.

En conclusion, cette visite a non seulement renforcé les liens économiques franco-gabonais, mais elle a aussi démontré que le Gabon est sur la voie d’une renaissance économique durable. Grâce à un leadership déterminé et à une vision stratégique, le Gabon offre aujourd’hui un cadre sécurisé et attractif pour les investissements, consolidant ainsi sa place sur la scène internationale.

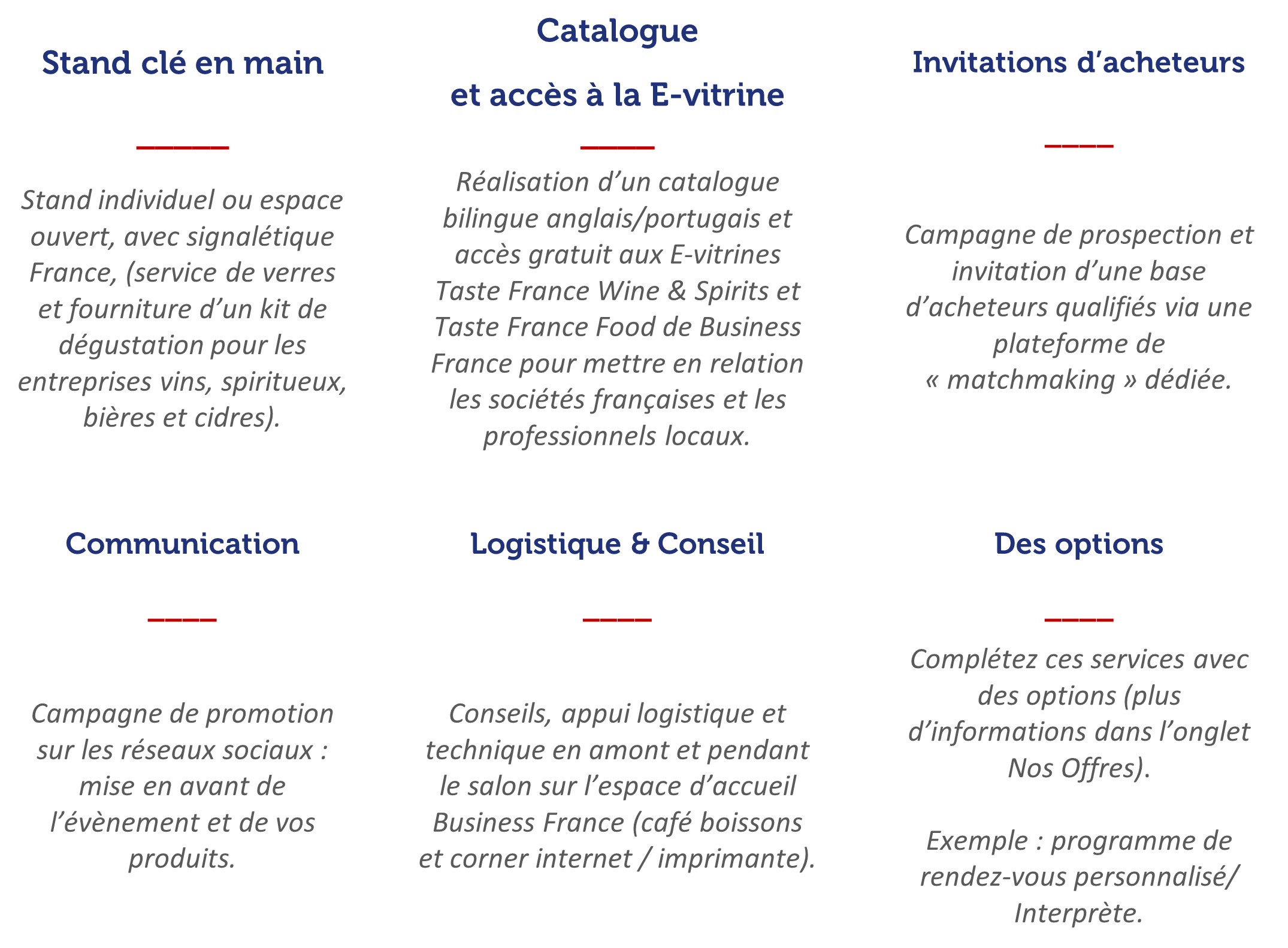

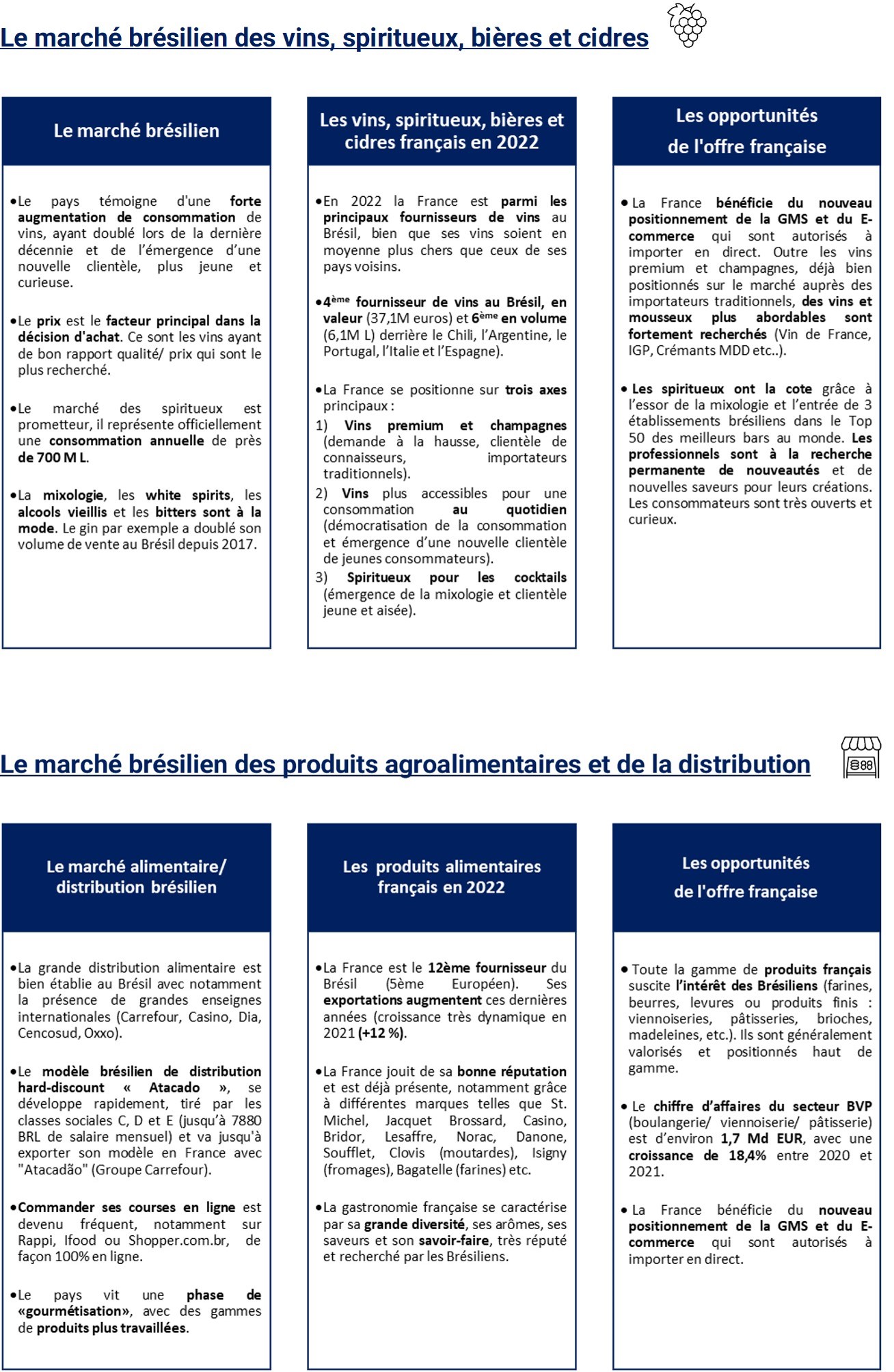

Exposer sur le Pavillon France d’APAS 2024, c’est rejoindre un groupement d’entreprises françaises réunies sous une bannière reconnue, permettant ainsi d’accroître votre visibilité. Profitez d’une offre de stand clé en main adaptée à votre besoin ainsi qu’un ensemble de services connexes :

Exposer sur le Pavillon France d’APAS 2024, c’est rejoindre un groupement d’entreprises françaises réunies sous une bannière reconnue, permettant ainsi d’accroître votre visibilité. Profitez d’une offre de stand clé en main adaptée à votre besoin ainsi qu’un ensemble de services connexes :